Czy warto rozważyć zakup akcji SIMO w związku ze wzrostem prognoz?

Silicon Motion Technology Corporation: Wzrostowa Dynamika Prognoz Zysków

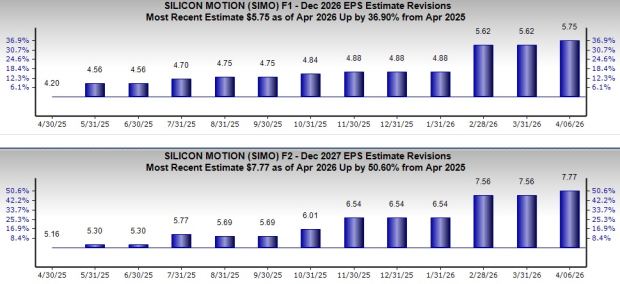

Silicon Motion Technology Corporation (SIMO) niedawno odnotowała znaczący wzrost prognozowanych zysków. W ciągu ostatniego roku szacunki analityków dotyczące zysków na rok 2026 wzrosły o 36,9% do poziomu 5,75 USD, natomiast prognozy na rok 2027 poszybowały o 50,6% do poziomu 7,77 USD. Te korekty w górę odzwierciedlają rosnący optymizm co do przyszłych wyników firmy.

Źródło obrazu: Zacks Investment Research

Kluczowe Czynniki Wzrostu SIMO

Jako czołowy dostawca kontrolerów SSD dla klientów, Silicon Motion zaopatruje czołowych producentów modułów z USA, Tajwanu i Chin. Strategiczne partnerstwa firmy z producentami pamięci flash umożliwiły jej opracowanie autorskich technologii kontrolerów, które niwelują ograniczenia 3D NAND, wyróżniając ją na rynku. Rozpoczęto już pierwsze dostawy kontrolerów SSD typu 3D, a wraz z rozwojem pojemności 3D u partnerów NAND Flash, kontrolery te mają napędzać znaczący wzrost w przyszłym roku.

Silicon Motion rozpoczęła także masową produkcję kontrolerów PCIe NVMe SSD dla klientów i wprowadziła SM2508, pierwszy na świecie kontroler PCIe Gen5 SSD dla klientów, zbudowany przy użyciu zaawansowanego procesu TSMC 6nm EUV. Ten innowacyjny kontroler zapewnia 50% niższe zużycie energii w porównaniu z modelami 12nm i oferuje do 1,7 razy większą efektywność energetyczną niż SSD PCIe Gen4.

Firma poszerza swój zasięg, współpracując z producentami OEM komputerów PC oraz rozszerzając ofertę kontrolerów eMMC/UFS dla smartfonów, branży motoryzacyjnej i urządzeń IoT. Nadchodząca premiera kontrolerów SSD dla przedsiębiorstw nowej generacji powinna jeszcze bardziej wzmocnić pozycję Silicon Motion na rynku. Dzięki dynamicznemu przejściu rynku z eMMC 4.5 na eMMC 5.0, Silicon Motion przewiduje silny popyt na swoje kontrolery eMMC 5.1, umacniając lidera rozwiązań do przechowywania danych wbudowanych.

Model Bez Fabryk Napędza Efektywność i Innowacje

Działając według modelu bez fabryk, Silicon Motion skupia się na projektowaniu układów scalonych, a produkcję zleca takim firmom jak TSMC. Takie podejście minimalizuje wydatki kapitałowe i umożliwia szybkie wdrażanie zaawansowanych technologii produkcyjnych, co przekłada się na wyższą marżę zysku w porównaniu z producentami urządzeń zintegrowanych. Model bez fabryk pozwala także na większy nacisk na badania, rozwój i innowacje produktowe.

Główne szanse rozwoju SIMO obejmują sztuczną inteligencję, wydajność obliczeniową, centra danych w chmurze, pamięć dla motoryzacji oraz urządzenia mobilne. Te dynamicznie rosnące rynki oferują znaczący potencjał przychodów na przyszłość. W ostatniej dekadzie Silicon Motion dostarczyła ponad 5 miliardów kontrolerów na całym świecie, średnio ponad 750 milionów kontrolerów NAND rocznie – więcej niż jakikolwiek konkurent na rynku.

Przegląd Wyników Giełdowych

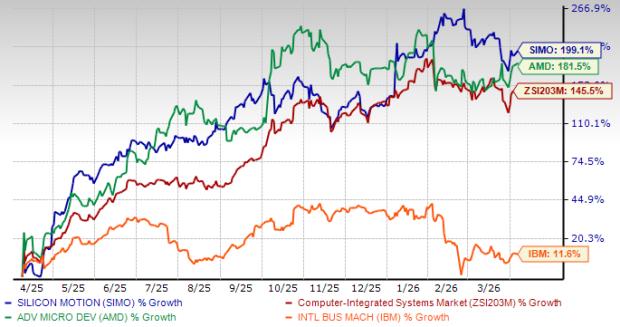

W ciągu ostatniego roku cena akcji SIMO wzrosła aż o 199,1%, przewyższając średni wzrost branży wynoszący 145,5%. Firma osiągnęła lepsze wyniki niż znani konkurenci, tacy jak Advanced Micro Devices (AMD), których cena wzrosła o 181,5%, oraz International Business Machines (IBM), które zyskały 11,6% w tym samym okresie.

Wyniki Akcji SIMO w Ostatnim Roku

Źródło obrazu: Zacks Investment Research

Wyzwania: Konkurencja i Ryzyka Geopolityczne

Mimo swoich atutów Silicon Motion stoi wobec silnej konkurencji na rynku mobilnej pamięci od firm takich jak Micron, Microchip, Marvell i ON Semiconductor. Krajobraz konkurencyjny dla kontrolerów kart i pamięci USB staje się coraz trudniejszy. Dodatkowo napięcia geopolityczne między Tajwanem a Chinami oraz szersza niestabilność regionalna wprowadzają znaczące ryzyka dla działalności firmy. Wysokie wydatki na badania i rozwój również wywierają presję na marże.

Źródło obrazu: Zacks Investment Research

Podsumowanie

Silicon Motion znajduje się w korzystnej pozycji na trwały wzrost, wspierany przez solidne fundamenty i silny popyt na kluczowych rynkach. Skupienie firmy na jakości, doskonałości operacyjnej i ciągłych innowacjach generuje dodatkową wartość dla klientów. Model bez fabryk, rosnąca obecność w sektorach AI, chmury i motoryzacji oraz pozycja lidera w kontroli SSD i urządzeń mobilnych napędzają jej sukces rynkowy. Pozytywne rewizje szacunków zysków przełożyły się na korzystne nastroje inwestorów.

Jednak utrzymujące się presje konkurencyjne, wyzwania związane z łańcuchem dostaw i wysokie koszty badań i rozwoju mogą wpływać na rentowność. Niepewności geopolityczne dodatkowo komplikują środowisko operacyjne. Z ranką Zacks #3 (Hold), inwestorom zaleca się ostrożność w podejściu do SIMO.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać