Obligacje australijskie: presja podwyżek stóp procentowych i geopolityczne napięcia

Wraz ze zmianą globalnych narracji makroekonomicznych, zagraniczne rynki obligacji stały się kluczowym oknem do obserwacji alokacji aktywów w głównych klasach. Wcześniej nasze analizy koncentrowały się głównie na rynku obligacji amerykańskich; dziś zmieniamy podejście i przyjrzymy się, jak australijskie obligacje rządowe (ACGB) prowadzą grę wyceny w obliczu wewnętrznej presji inflacyjnej oraz zmiennych czynników geopolitycznych na Bliskim Wschodzie.

I. Polityka pieniężna: przy oczekiwaniach podwyżek stóp krótki koniec stopy „łatwo rośnie, trudno spada”

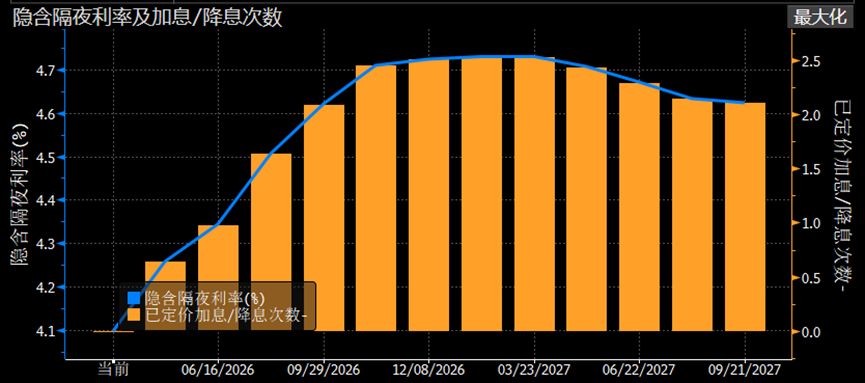

Na marcowym posiedzeniu decyzyjnym australijski bank centralny zdecydował się przestać czekać i podniósł docelową stopę procentową o 25 punktów bazowych, do poziomu 4,10%. Ten ruch jasno pokazał rynkowi, że głównym problemem obecnej polityki jest przegrzanie wewnętrznego popytu.

Inflacja napędzana przez popyt endogeniczny: Mimo złagodzenia presji w globalnych łańcuchach dostaw, spodziewane odbicie inflacji w drugiej połowie 2025 r. w Australii wynika głównie z silnego krajowego popytu prywatnego i napiętego rynku pracy. RBA uważa, że ten napędzany wewnętrznie rodzaj inflacji jest bardziej lepki niż inflacja importowana, dlatego musi być ograniczany poprzez utrzymanie wysokiego poziomu stóp procentowych. Ta logika oznacza, że stopy krótkoterminowe będą się charakteryzować dużą sztywnością polityczną.

Podziały wśród decydentów: Podwyżka została przyjęta niewielką przewagą głosów 5 do 4. Ten podzielony wynik sugeruje, że każda kolejna decyzja będzie w dużej mierze zależna od krótkoterminowych danych gospodarczych. Niemniej jednak, nie osłabiło to oczekiwań rynku na kolejną podwyżkę o 25 punktów bazowych w maju. Tak długo jak kontynuowana jest ścieżka podwyżek, rentowności krótkoterminowe pozostaną na wysokim poziomie.

Indeksowana stopa overnight w Australii i liczba wycenianych podwyżek stóp

II. Rentowności długoterminowe: gra geopolityki i mechanizm „amortyzatora”

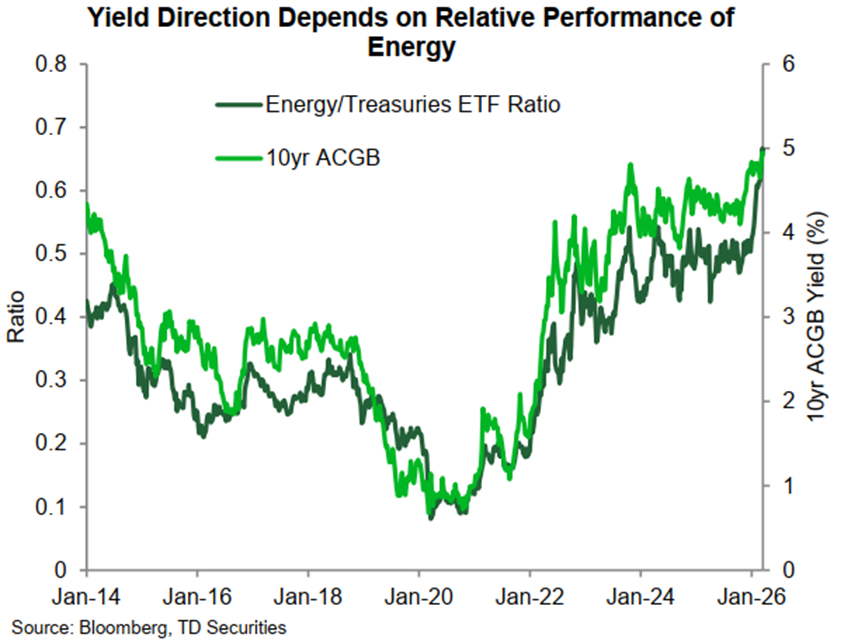

W ostatnim czasie, wraz ze zmianami sytuacji na Bliskim Wschodzie, obserwujemy, że rentowności długoterminowe ACGB utrzymują się na wysokim poziomie i pozostają zmienne, oscylując wokół 5% dla obligacji 10-letnich w pasmie +/-10 punktów bazowych, bez wyraźnego przełamania w górę; jest to silnie powiązane z cenami energii. W warunkach „rozmów i działań na przemian”, ceny ropy również nie osiągnęły nowych maksimów.

Rentowność 10-letnich ACGB wysoko skorelowana z relacją Energy/Obligacje ETF

Z perspektywy długoterminowej, jako jeden z trzech największych eksporterów LNG na świecie, Australia dzięki swojej dużej produkcji energii jest w dużej mierze odporna na „importowaną inflację”. Oznacza to, że oczekiwania inflacyjne wyceniane na długim końcu mają trudności z uwzględnieniem zbyt wysokiej premii za czynniki zewnętrzne, a większy nacisk kładzie się na skuteczność polityki RBA. Utrzymywanie wysokich stóp procentowych przez RBA w odpowiedzi na wewnętrzną inflację prowadzi do tego, że rynek oczekuje, iż restrykcyjna polityka w końcu ograniczy przyszłe fundamenty gospodarcze.

Z drugiej strony, skala operacji hedgingowych australijskich funduszy emerytalnych (zakup AUD) wspiera wzmocnienie kursu waluty krajowej, co buduje silne środowisko dla waluty krajowej i skutecznie łagodzi presję inflacji importowanej. W pewnym stopniu niweluje to ryzyko inflacyjnej premii na długim końcu rynku obligacji i podtrzymuje odporność rynku długoterminowego na powrót do średniej.

III. Strategie operacyjne: transakcje flattening nadal dominują

Mimo że krótkoterminowa sytuacja geopolityczna zwiększyła zmienność rynku, uważamy, że podstawowa logika „tradingu flattening” na krzywej dochodowości pozostaje solidna.

Nasza logika wskazuje, że jeśli oczekiwania skrajnych scenariuszy na Bliskim Wschodzie się ochłodzą, premia za ryzyko geopolityczne w długoterminowych rentownościach szybko zniknie, a stopy powrócą do niższych poziomów; w tym samym czasie, przy wsparciu jastrzębiego stanowiska RBA i oczekiwań podwyżki stóp w maju, krótkoterminowe stopy pozostaną zmiennie na wysokim poziomie. Taka konfiguracja, gdzie „długi koniec spada wraz z łagodzeniem sytuacji, a krótki jest wspierany sztywnością polityki”, będzie podtrzymywać trend flatteningu krzywej dochodowości.

Chociaż w połowie marca niektóre instytucje zamknęły część pozycji flattening, by zrealizować zyski z powodu wzrostu zmienności, to w sytuacji, gdy „prewencyjne podwyżki stóp” jeszcze się nie zakończyły, ponowne pozycjonowanie na flattening pozostaje głównym konsensusem rynkowym.

Wykres spreadu 2s10s obligacji rządowych Australii

IV. Podsumowanie

Podsumowując, australijskie obligacje rządowe znajdują się obecnie na etapie krzyżowego wyceniania ryzyka inflacji endogenicznej i niepewności geopolitycznych zewnętrznych.

Oczekujemy, że w krótkim terminie długoterminowe ACGB nadal będą podążać za zmianami na Bliskim Wschodzie, jednak w dłuższej perspektywie, pod presją utrzymywanych przez RBA wysokich stóp procentowych wymierzonych w popyt endogeniczny, tłumienie przez wysokie stopy inflacji i wzrostu gospodarczego znów stanie się głównym motywem wyceny długoterminowej. Dlatego kierunek flatteningu krzywej dochodowości pozostaje najbardziej przewidywalny.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.