Bitget UEX Raport Dzienny|Postępy w rozmowach pokojowych między USA a Iranem; S&P 500 po raz pierwszy przekracza 7000; TSMC, Netflix publikują wyniki dziś (16 kwietnia 2026)

Bitget2026/04/16 01:32

Bitget2026/04/16 01:32

I. Najważniejsze wiadomości

Aktualności z Fed

Przedstawiciele Fed sugerują, że stopy procentowe mogą pozostać wysokie przez dłuższy czas

- Prezes Fed St. Louis, Musalem, wskazał, że szoki podażowe stanowią zagrożenie zarówno dla inflacji, jak i celu zatrudnienia, a obecny poziom stóp procentowych może pozostać odpowiedni przez „dość długi czas”; jednocześnie obniżył prognozę wzrostu PKB na 2026 rok do 1,5%-2% i przewiduje, że inflacja zbliży się do 3% pod koniec roku.

- Trump w wywiadzie zagroził usunięciem obecnego przewodniczącego Powella z zarządu, jeśli pozostanie po zatwierdzeniu następcy; kadencja Powella wygasa 15 maja, a przesłuchanie kandydatury Walscha jest zaplanowane na 21 kwietnia.

- Dane CME pokazują, że prawdopodobieństwo pozostawienia stóp procentowych bez zmian przez Fed w kwietniu wynosi 98,4%.

Trwający konflikt na Bliskim Wschodzie wpływa na decyzje firm, a w połączeniu z jastrzębimi sygnałami, może krótkoterminowo wspierać dolara i ograniczać dalszy wzrost rynku akcji.

Międzynarodowe surowce

Postępy w negocjacjach o zawieszenie broni między USA i Iranem wywierają presję na ceny ropy

- Trump powiedział, że „bardzo prawdopodobne” jest osiągnięcie porozumienia między USA a Iranem przed planowaną na końcówkę kwietnia wizytą króla Karola III w USA i obecne prawdopodobieństwo tego wydarzenia jest „bardzo wysokie”; obie strony rozważają wydłużenie okresu zawieszenia broni o dwa tygodnie dla ułatwienia rozmów pokojowych.

- Ministerstwo spraw zagranicznych Iranu nadal prowadzi rozmowy za pośrednictwem Pakistanu, ale jeszcze nie zgodziło się na przedłużenie zawieszenia broni, proponując jednocześnie swobodne przejście przez omańską część cieśniny Ormuz i podkreślając, że nie "zaakceptuje w całości" propozycji amerykańskiej.

- Biały Dom określił rozmowy jako „konstruktywne” i wyraził optymizm co do perspektyw.

Oczekiwania związane z zawieszeniem broni łagodzą napięcia w cieśninie Ormuz i tymczasowo zmniejszają ryzyko dotyczące podaży ropy, co sprzyja aktywom ryzykownym, ale ogranicza potencjał krótkoterminowego odbicia cen ropy.

Polityka makroekonomiczna

„Beżowa Księga” Fed: Bliski Wschód głównym czynnikiem niepewności gospodarki amerykańskiej

- Gospodarka pozostaje w fazie łagodnej ekspansji, lecz tempo wzrostu spada, konsumpcja utrzymuje minimalny wzrost, pogłębia się rozdźwięk „w kształcie litery K”, a presja na osoby o niskich dochodach rośnie, rynek pracy pozostaje w fazie „zamrożenia”.

- Sztuczna inteligencja jako czynnik strukturalny zaczyna wpływać na decyzje rekrutacyjne, firmy wykazują powszechnie postawę wyczekiwania.

- Senat po raz kolejny odrzucił projekt partii demokratycznej ograniczający możliwość działań wojskowych Trumpa wobec Iranu (stosunek głosów 47-52).

Sytuacja na Bliskim Wschodzie stała się kluczowym czynnikiem zakłócającym decyzje firm, a wraz z jastrzębimi deklaracjami Fed, potwierdza ostrożny optymizm rynku wobec odporności gospodarki.

II. Przegląd rynku

Surowce i waluty

- Złoto spot: Niewielkie wahania, obecnie ok. 4830 USD/oz.

- Srebro spot: Podąża za złotem, obecnie ok. 80 USD/oz, stabilne dzięki popytowi ze strony przemysłu.

- WTI crude oil: Spadek ok. 0,43%, obecnie ok. 87,7 USD/baryłkę, postępy w rozmowach o zawieszeniu broni łagodzą obawy o podaż.

- Brent crude oil: Spadek ok. 0,19%, obecnie ok. 94,57 USD/baryłkę, szybki spadek premii ryzyka geopolitycznego.

- Indeks dolara: Niewielki spadek do ok. 98, poprawa nastrojów rynkowych ogranicza siłę dolara.

Wyniki kryptowalut

- BTC: 24H lekki wzrost o 0,44%, obecnie 74793 USD, utrzymuje poziom 74000 po konsolidacji – zawieszenie broni sprzyja aktywom ryzykownym, ale sygnały jastrzębie z Fed ograniczają wzrost.

- ETH: 24H wzrost o 1,16%, obecnie 2360 USD.

- Łączna kapitalizacja rynku kryptowalut: 24H wzrost o 0,2%, sumaryczna ok. 2,61 bln USD.

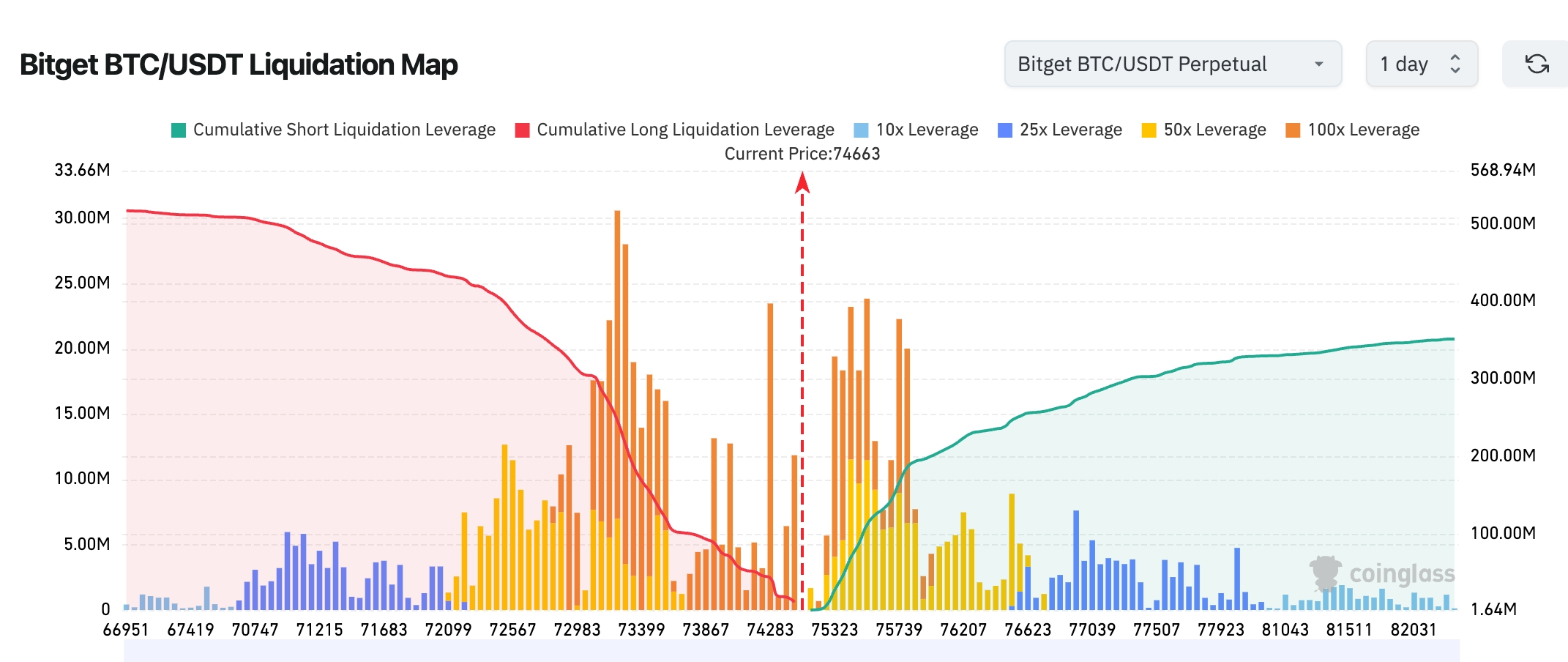

- Likidacje na rynku: 24H totalne likwidacje ok. 219 mln USD, likwidacje shortów ok. 141 mln USD.

- Bitget BTC/USDT mapa likwidacji: Aktualna cena (~74 663) na granicy strefy likwidacji long/short, dolne czerwone likwidacje long w dużej mierze uwolnione, górne zielone short zaczynają się szybko kumulować. W zakresie 75k–78k zgromadzone są shorty, istnieje potencjał "squeezowania" rynku w górę; poniżej brak wyraźnego paliwa dla longów, wsparcie w razie korekty jest słabe.

- NET przepływy ETF spot: Wczoraj BTC ETF spot odpłynęło ok. 106 mln USD; ETH ETF spot wpływ netto ok. 26,6 mln USD.

- Wpływy/wypływy BTC spot: Wczoraj wpływy 2,008 mld USD, odpływy 1,965 mld USD, wpływ netto ok. 43 mln USD.

Wyniki indeksów amerykańskich

- Dow Jones: Spadek o 0,15%, do 48 463,72 pkt, lekko stabilny trend.

- S&P 500: Wzrost o 0,8%, do 7 022,95 pkt, historyczny zamknięcie po raz pierwszy powyżej poziomu 7000 punktów.

- Nasdaq: Wzrost o 1,59%, do 24 016,02 pkt, 11. sesja z rzędu na plusie, nowy historyczny szczyt, wyraźnie napędzany przez sektor technologiczny.

Aktualności gigantów technologicznych

- NVDA: 196,33 USD (+1,2%) (rosnące zapotrzebowanie na moc obliczeniową)

- AAPL: 266,43 USD (+2,94%) (Cook wzmacnia zaufanie kupując akcje Nike)

- MSFT: 411,95 USD (+4,61%) (przyspieszona komercjalizacja rozwiązań AI)

- GOOGL: 337,12 USD (+1,26%) (ponowna wycena udziałów SpaceX)

- AMZN: 248,50 USD (-0,21%) (realizacja krótkoterminowych zysków)

- META: 671,58 USD (+1,37%) (stabilny biznes reklamowy)

- TSLA: 391,95 USD (+7,62%) (sukces chipu A15 pobudza rynek)

Główne powody: zawieszenie broni + lepsze prognozy zysków nakładają się, tematy AI i nowych technologii energetycznych stale zyskują na popularności, a technologiczni giganci wspólnie wybijają indeksy na kolejne szczyty.

Obserwacja nietypowych ruchów w sektorach

Energetyka jądrowa/obliczenia kwantowe wzrost powyżej 8%

- Przykładowe spółki: Oklo +8%, D-Wave Quantum +22,63%, IonQ +20,95%

- Czynniki napędzające: transformacja energetyczna i rosnące zapotrzebowanie na moc obliczeniową AI, optymizm rynku wobec perspektyw czystej energii i technologii kwantowych.

Aplikacje AI wzrost ok. 4-6%

- Przykładowe spółki: Cloudflare +6,43%, Palantir +4,75%

- Czynniki napędzające: przyspieszona adopcja AI przez firmy, rosnące wdrożenia w aplikacjach biznesowych.

Branża półprzewodników zróżnicowane wyniki

- Przykładowe spółki: ASML -4% (słabsze wytyczne na II kw.), Intel +1,77%

- Czynniki napędzające: silny popyt na układy AI, ale słabsze wytyczne lidera rynku maszyn litograficznych sygnalizują rotacje wewnątrz sektora.

III. Dogłębna analiza wybranych spółek

1. Tesla - Sukces chipu A15

Opis wydarzenia: Tesla poinformowała o pomyślnym zakończeniu tape-outu chipu AI nowej generacji A15, a CEO Musk podkreślił na portalach społecznościowych, że ten chip „w przyszłości stanie się jednym z najliczniej produkowanych AI chipów na świecie”. A15 jest przeznaczony głównie dla platformy FSD Autopilot, klastrów superkomputerów Dojo oraz projektu humanoidalnego robota Optimus – sukces tape-outu oznacza ważny krok ku niezależności Tesli w mocy obliczeniowej, ograniczeniu zależności od zewnętrznych dostawców, poprawie efektywności sprzętu i wzmocnieniu wsparcia dla biznesu Robotaxi. W połączeniu z ostatnimi kamieniami milowymi w autonomicznym prowadzeniu, narracja „AI + auto” się umacnia. Analiza rynkowa: Eksperci jednogłośnie oceniają, że ruch ten nie tylko potwierdza skuteczność strategii end-to-end AI hardware Tesli, ale także może znacząco poprawić marże i otwiera nowe ścieżki długoterminowego wzrostu; banki inwestycyjne podkreślają, że masowa produkcja A15 wzmocni przewagę technologiczną Tesli i przyspieszy re-rating jej wyceny. Wskazówki inwestycyjne: Postępy od tape-outu do masowej produkcji A15 będą kluczowym katalizatorem dla akcji Tesli w 2026 roku – warto monitorować dane z testów i harmonogram wdrożeń, by wykorzystać długoterminowe możliwości re-ratingu w związku z uniezależnieniem AI hardware.

2. Microsoft - Przyspieszenie wdrożeń AI

Opis wydarzenia: Akcje Microsoftu wzrosły o 4,61%, głównie dzięki pogłębiającej się współpracy z OpenAI i szybkiemu rozprzestrzenianiu się korporacyjnych narzędzi AI Copilot na platformie Azure oraz w pakiecie Office na całym świecie – co realnie zwiększa produktywność firm i sygnalizuje przejście generatywnego AI z poziomu proof-of-concept do faktycznych wdrożeń biznesowych. Analiza rynkowa: Analitycy z Wall Street jednogłośnie twierdzą, że proces monetyzacji AI w Microsoft wszedł w fazę przyspieszenia, wzrost jednostki Azure wraz z ekspansją dochodów z subskrypcji zapowiada utrzymanie wysokiej rentowności; instytucje podkreślają efekt synergii „cloud + AI” jako kluczowy wyróżnik wobec konkurencji. Wskazówki inwestycyjne: Tempo wdrożeń AI konsoliduje pozycję Microsoft jako lidera wśród gigantów technologii – model „cloud + AI” czyni go jedną z najpewniejszych inwestycji wzrostowych na cały rok.

3. Apple - CEO zwiększa zaangażowanie w akcje Nike

Opis wydarzenia: CEO Apple, Tim Cook, ponownie nabył akcje Nike, według dokumentów SEC w zeszły piątek kupił 25 000 akcji po ok. 42,43 USD za jedną, za łączną kwotę ok. 1,06 mln USD, co po transakcji daje mu 130 480 akcji; jako członek rady nadzorczej Nike od 2005 roku konsekwentnie prowadzi takie działania, co jest odczytywane przez rynek jako pozytywna ocena szans na współpracę między elektroniką użytkową a markami lifestyle’owymi oraz jako wyraz zaufania firmy do odporności własnego ekosystemu i środowiska konsumenckiego. Analiza rynkowa: Specjaliści oceniają, że ten krok daje wyraźnie optymistyczny sygnał menedżerski ws. odbicia konsumpcji, co podnosi oczekiwania inwestorów wobec stabilizacji sprzedaży iPhone’ów oraz trwałego wzrostu usług – a w chwili gdy część Wall Street sprzedaje Nike, ruch Cooka ma tym większe znaczenie strategiczne. Wskazówki inwestycyjne: Wzrost udziału usług w przychodach i efekt synergii w ekosystemie sprzętowym będą podstawą długoterminowej wyceny Apple, warto monitorować nowe cykle sprzętowe i wyniki usług.

4. TSMC - Wyniki finansowe w południe

Opis wydarzenia: TSMC opublikuje dziś w południe pełne wyniki za I kwartał 2026, rynek już wcześniej wycenił roczny wzrost przychodów Q1 o ok. 35%, jednak wczoraj kurs akcji spadł o 1,26% – głównie z powodu realizacji części zysków; jako światowy lider produkcji chipów, jego guidance ma wagę barometru dla całego łańcucha wartości półprzewodników. Analiza rynkowa: Banki inwestycyjne spodziewają się, że silny popyt na chipy AI do treningu i inferencji z wykorzystaniem zaawansowanych technologii produkcyjnych i otwierania CoWoS napędzi roczne wyniki TSMC powyżej oczekiwań; instytucje skupią się na planach CAPEX, postępach 2nm oraz widoczności zamówień AI i podkreślają możliwość utrzymania napiętej sytuacji w łańcuchu dostaw. Wskazówki inwestycyjne: Jako kluczowy gracz foundry, sprawozdania i guidance TSMC stanowią ważne okno walidacyjne koniunktury branży – trendy w wydatkach kapitałowych AI są warte ścisłego śledzenia.

5. Allbirds - Przestawienie na AI computing

Opis wydarzenia: Tradycyjna marka obuwia sportowego Allbirds ogłosiła głęboką przemianę strategiczną, rezygnując z głównego biznesu i skupiając się na infrastrukturze obliczeniowej AI – zmieni nazwę na NewBird AI i podpisała umowę na do 50 mln USD finansowania przez obligacje konwertowalne, przeniesienie przewidziane na Q2; początkowo firma skupi się na skupowaniu wysokowydajnych GPU i wynajmie mocy obliczeniowej klientom, aby docelowo stać się wszechstronnym dostawcą usług GPUaaS i natywnych rozwiązań chmurowych AI, co pokazuje ogromny entuzjazm rynku kapitałowego dla tematu AI computing. Analiza rynkowa: Instytucje wskazują, że przemiana ze spółki konsumpcyjnej na wysokowzrostowy startup technologiczny spotyka się z zainteresowaniem rynku, a w razie sukcesu może zrewolucjonizować wycenę spółki; zwracają jednak uwagę na ryzyka wdrożeniowe, konkurencję i efektywność wykorzystania kapitału na początku transformacji. Wskazówki inwestycyjne: W obliczu przyspieszenia rotacji tematu AI, historie transformacji w tradycyjnych firmach niosą sporą elastyczność, inwestorzy powinni wyważyć szanse i niepewność związaną z transformacją.

IV. Aktualności projektów kryptowalutowych

1. Według SoSoValue, 15 kwietnia (czas wschodni USA) XRP ETF spot zanotował jednodniowy wpływ netto w wysokości 17,1142 mln USD.

2. Podmiot Matrixport całkowicie zamknął swoją ostatnią pozycję long 25 000 ETH (lewar 20x), realizując zysk 17,32 mln USD po ok. 65 dniach utrzymywania pozycji.

3. Według agregatora DEXów Ethereum Kyber pozostaje liderem z udziałem w rynku ok. 31%, CowSwap z 22%, natomiast udział 1inch obniżył się z ok. 30% do 15%.

4. Onchain Lens monitoruje, że BlackRock w ciągu ostatnich 8 godzin wycofał z Coinbase 3446 BTC o wartości 255,2 mln USD.

5. Dyrektor ds. badań CryptoQuant, Julio Moreno, stwierdził, że ostatni wzrost bitcoina wiąże się z rosnącym ryzykiem realizacji zysków – kilka wskaźników on-chain pokazuje wzrost presji sprzedażowej. We wtorek bitcoin przekroczył 76 000 USD, co było najwyższym poziomem od początku lutego, ale obecnie wrócił w okolice 74 800 USD i testuje poziom cen zrealizowanych on-chain przez traderów na 76 800 USD – poziom ten historycznie działał jako opór w bessie i często blokował odbicia.

6. Emitent USDT Tether przeniósł 951 BTC (~70,47 mln USD) z Bitfinex do swojego adresu rezerwowego. Od 2023 roku adres ten nabywa BTC za 15% zysku firmy i zwykle przelewy mają miejsce kilka dni po zakończeniu każdego kwartału. Obecnie portfel trzyma 97 141 BTC (~7,2 mld USD), będąc piątym co do wielkości portfelem BTC na świecie.

7. CEO firmy Strive, notowanej na amerykańskiej giełdzie spółki skarbcowej BTC, Matt Cole, ogłosił na platformie X podwyższenie rocznej stopy dywidendy produktu SATA o 25 punktów bazowych do 13,00% oraz dokupił 27 BTC, zwiększając posiadane zasoby bitcoina do 13 768 sztuk.

8. Według monitoringu Arkham, należący do Morgan Stanley ETF spot bitcoin MSBT od początku tygodnia kupił BTC za 83,6 mln USD, a adres on-chain posiada obecnie 64,4 mln USD.

Harmonogram publikacji danych

| 20:30 | Stany Zjednoczone | Liczba nowych wniosków o zasiłek dla bezrobotnych | ⭐⭐⭐⭐ |

| 21:15 | Stany Zjednoczone | Miesięczna dynamika produkcji przemysłowej | ⭐⭐⭐ |

| 22:00 | Stany Zjednoczone | Indeks produkcji przemysłowej Fed w Filadelfii | ⭐⭐⭐ |

Zapowiedzi ważnych wydarzeń

- TSMC publikuje wyniki Q1 przed otwarciem sesji, Netflix po zamknięciu rynku; ★★★★★

- Publikacja liczby nowych wniosków o zasiłek w USA za tydzień zakończony 11 kwietnia

- Przedstawiciele Fed wygłoszą liczne przemówienia, Fed publikuje „Beżową Księgę” – wszelkie jastrzębie sygnały mogą ograniczyć apetyt na ryzyko. ★★★★★

- Sezon wyników trwa, możliwe raporty innych regionalnych banków lub małych firm technologicznych; ogółem rynek możne wejść w fazę wyczekiwania na weekend.

Opinie instytucji:

Wielu analityków banków inwestycyjnych wskazuje, że postępy w rozmowach o zawieszeniu broni i poprawa prognoz zysków firm wspólnie napędzają odbicie aktywów ryzykownych – rekordowe wartości indeksów S&P 500 i Nasdaq to bezpośrednia reakcja rynku na łagodzenie ryzyka geopolitycznego. Zarówno Morgan Stanley, jak i Goldman Sachs uważają, że deklaracje Fed o „wyższych stopach na dłużej” obecnie ograniczają oczekiwania na obniżki, jednak malejąca niepewność dotycząca Bliskiego Wschodu wesprze ożywienie inwestycji firm, a technologie i AI pozostaną tematem przewodnim roku. Na rynku krypto widać wyraźny trend rotacji kapitału instytucjonalnego z bitcoin ETF w stronę ethereum; analitycy z Bitwise sugerują, że względna siła ETH może utrzymać się do II kwartału. Ogólnie, apetyt na ryzyko się poprawia, ale należy uważać na jastrzębie sygnały z Fed i zmienność cen ropy jako źródło wtórnych zaburzeń w oczekiwaniach inflacyjnych – wskazane jest inwestowanie w aktywa o najwyższej przewidywalności wzrostu i śledzenie postępów w negocjacjach geopolitycznych.

Zastrzeżenie: Powyższe treści są wynikiem wyszukiwań AI, ręcznie poddanych weryfikacji – nie stanowią porady inwestycyjnej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.