Ropa naftowa wchodzi w nowy stan wyceny

Kryzys w cieśninie Ormuz nie jest początkiem nowego długoterminowego rynku byka na rynku ropy, lecz ponowną wyceną ryzyka po rozluźnieniu starego mechanizmu ustalania cen. Choć doprowadzi do czasowego podniesienia poziomu cen, to popyt decyduje o tym, że wysokie ceny ropy trudno będzie utrzymać przez długi czas.

Relatywnie stabilny system ustalania cen ropy naftowej, który działał przez ostatnie dekady, jest obecnie podwójnie atakowany zarówno od strony fizycznej, jak i instytucjonalnej. Konflikt między USA, Izraelem i Iranem wywołał kryzys w cieśninie Ormuz, osłabiając zaufanie rynku do ciągłości kluczowego szlaku energetycznego. Wyjście ZEA z grupy ujawnia malejącą zdolność koordynacyjną wśród producentów ropy. Nakładające się skutki obu tych czynników oznaczają, że obecnych wahań cen ropy nie można tłumaczyć wyłącznie poprzez tymczasową premię geopolityczną – sam mechanizm ustalania ceny ropy może wymagać ponownego kalibrowania.

I. Dwie historyczne „zmiany biegów” ceny ropy

Przeglądając rynek ropy od 1946 roku, globalne ceny ropy doświadczyły dwóch strukturalnych przesunięć środka ciężkości, z których każda była związana ze zmianą mechanizmu ustalania ceny.

Pierwsze przesunięcie środka ciężkości nastąpiło po kryzysie naftowym w 1973 roku – było wynikiem jednoczesnego przeniesienia władzy cenowej, zdolności negocjacyjnej oraz zmiany systemu walutowego.

Przed 1973 rokiem międzynarodowe ceny ropy były przez długi czas kontrolowane przez zachodnie giganty naftowe – „siedem sióstr”, a kraje wydobywające ropę były raczej odbiorcami ustalonych cen i podziału zysków. Po kryzysie, OPEC poprzez embargo, ograniczenie produkcji i kolektywne podwyżki cen zerwało z tym systemem niskich cen, przekazując władzę nad ustalaniem cen z transnarodowych kompanii naftowych do krajów posiadających zasoby. Cena ropy przestała służyć stabilności dostaw dla krajów konsumpcyjnych i zyskom zachodnich firm – zaczęła odzwierciedlać rzadkość zasobów i zdolność negocjacyjną krajów wydobywających.

Po anulowaniu przez Texas Railroad Commission kwot produkcyjnych w 1971 roku i osiągnięciu szczytu krajowej produkcji w 1970 roku na poziomie ok. 9,6 mln baryłek/dzień, produkcja zaczęła spadać. Rola globalnego regulatora produkcji marginalnej przesunęła się z USA na Arabię Saudyjską – kraje konsumenckie utraciły zdolność kształtowania międzynarodowych cen ropy poprzez własne moce produkcyjne, a zdolność negocjacyjna przesunęła się na kraje mające zasoby.

Jednocześnie, po upadku systemu z Bretton Woods, dolar amerykański stale tracił na wartości – ropa denominowana w dolarze musiała być wyceniana na nowo. OPEC stale zwiększało ceny nominalne, żeby skompensować spadek siły nabywczej dolara, wynosząc ceny z okolic 3 USD za baryłkę do ok. 37 USD przed 1981 rokiem.

Podstawą tego wzrostu środka ciężkości była władza cenowa OPEC. Po tym, jak Arabia Saudyjska w 1985 roku porzuciła rolę regulatora produkcji i skupiła się na zdobywaniu udziału w rynku, ceny ropy spadły z ok. 30 USD/baryłka w 1985 roku do poniżej 15 USD/baryłka w 1986 i utrzymywały się w przedziale 15–25 USD/baryłka przez prawie 20 lat (z krótkotrwałym skokiem do ok. 40 USD podczas wojny w Zatoce Perskiej w 1990 roku).

To potwierdza odwrotnie, że wysoki środek ciężkości cen ropy w latach 1973-1985 był głównie efektem mechanizmu ustalania ceny – słabnąca władza cenowa pozwalała na powrót do niższego poziomu cen.

W XXI wieku ceny ropy doświadczyły drugiego strukturalnego przesunięcia środka ciężkości. Główną przyczyną była ekspansja popytu i trwały wzrost kosztów marginalnych podaży.

Od 2000 roku globalny popyt na ropę stopniowo przesuwał się do Azji, a Chiny stały się głównym źródłem wzrostu popytu na ropę. Columbia CGEP szacuje, że w latach 2000–2023 Chiny odpowiadały za ok. 50% globalnego wzrostu popytu na ropę.

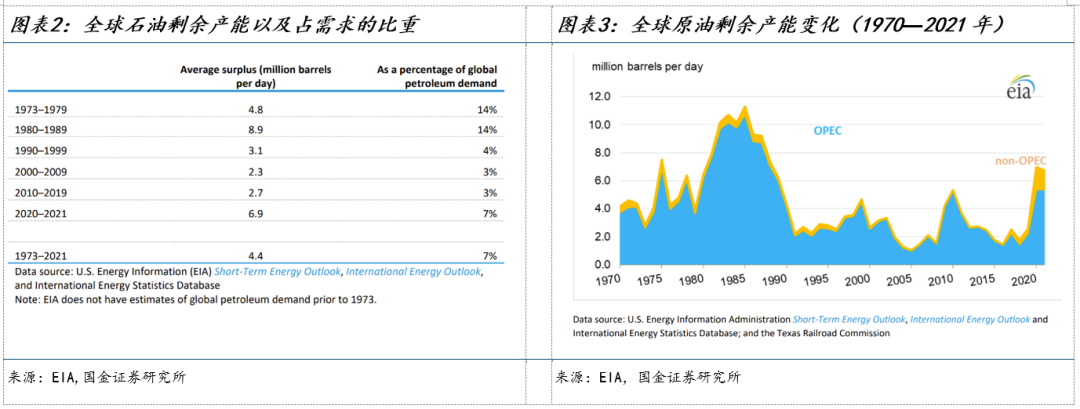

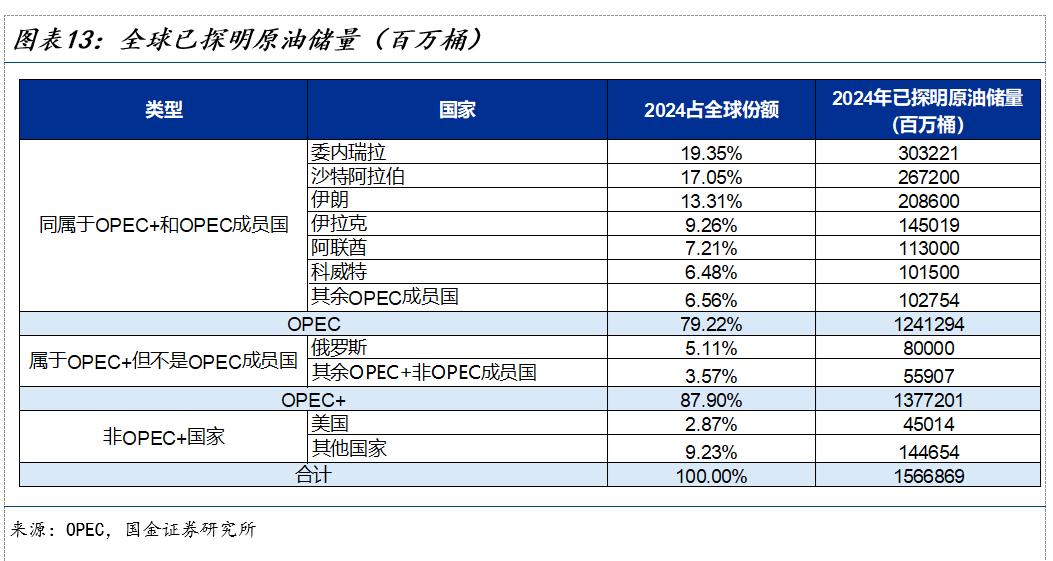

Zmiany po stronie podaży są równie istotne. Globalna nadwyżka zdolności produkcyjnych ropy spadła z ok. 8,9 mln baryłek/dzień w latach 80. (ok. 14% światowego popytu), do 3,1 mln baryłek/dzień w latach 90. (ok. 4%), a w latach 2000–2009 jeszcze dalej do 2,3 mln baryłek/dzień (ok. 3%). Ponieważ nadwyżka jest głównie skoncentrowana wśród członków OPEC, spadek bufora mocy oznaczał wyraźne osłabienie zdolności OPEC do stabilizacji rynku jako regulator o niskich kosztach.

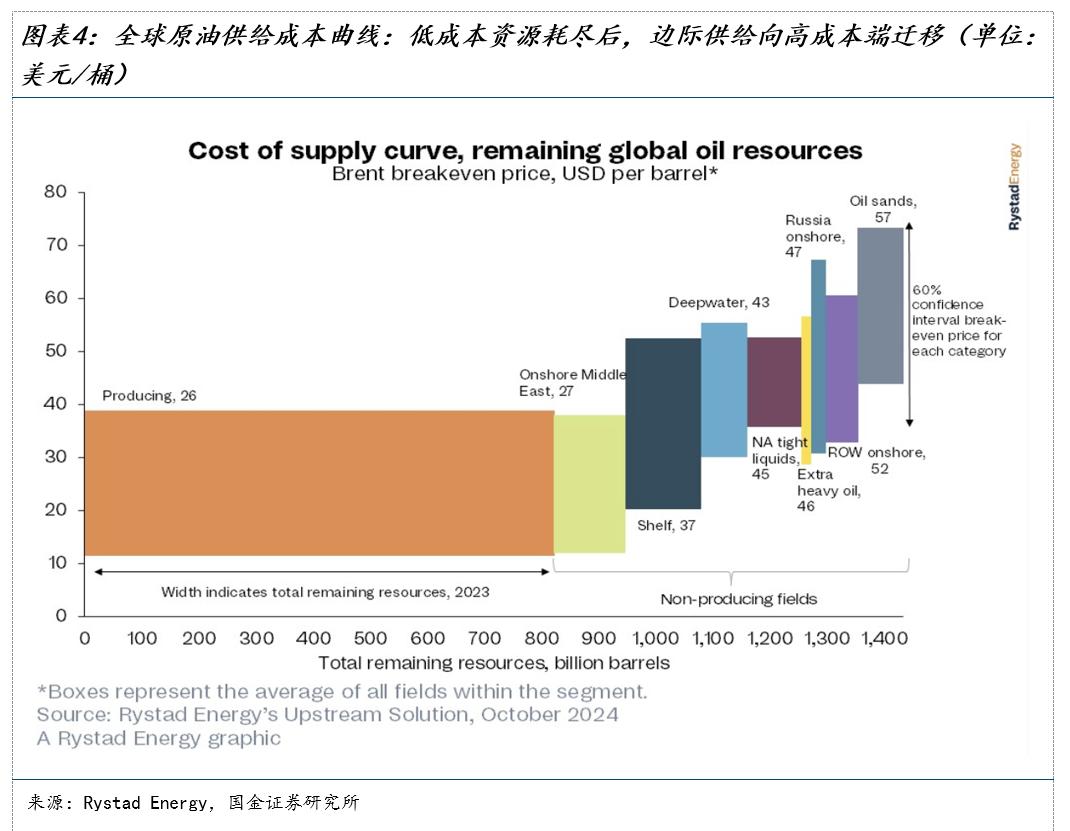

Jednocześnie zasoby poza OPEC o niskich kosztach również zaczęły się kurczyć; nowa podaż przesuwała się na amerykańskie złoża łupkowe, które wymagają wyższych nakładów kapitałowych i dłuższych okresów rozwoju. Gdy wzrost popytu zaczął przewyższać zdolność do ekspansji niskokosztowych mocy, marginalna podaż przeniosła się do segmentu wysokokosztowego, co podniosło równowagowe ceny ropy i wycenę kosztów marginalnych w długim okresie.

Supercykl popytu wyjaśnia, dlaczego ceny ropy gwałtownie wzrosły, a trwały wzrost kosztów marginalnych tłumaczy, dlaczego ceny nie wróciły do niskiego poziomu z lat 90. Ceny ropy wzrosły z 15–20 USD/baryłka w latach 90. do 50–80 USD/baryłka w latach 2010 (czasami przekraczając 100 USD/baryłka w latach 2011–2014).

II. Długoterminowy mechanizm ustalania cen ropy ulega rozluźnieniu

Po drugiej rundzie wzrostu środka ciężkości, mechanizm ustalania cen ropy wypracował względnie czytelne ramy przedziałów: dolna granica jest wyznaczana przez politykę OPEC+ i linię opłacalności produkcji z łupków, a górna przez elastyczność ekspansji krótkoterminowej produkcji łupkowej w USA.

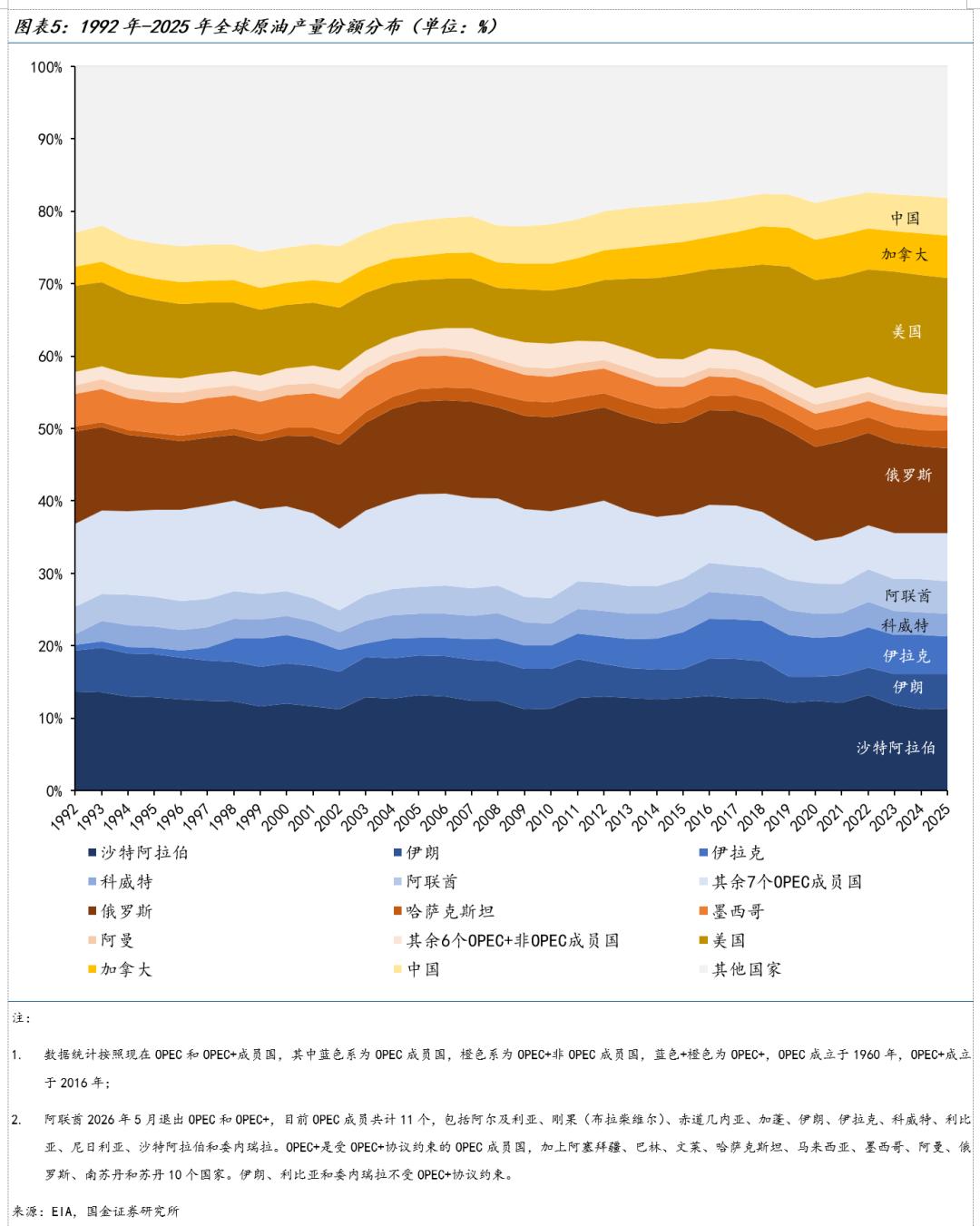

Globalna cena podaży ropy zależy głównie od dwóch sił: USA oraz OPEC+. Po rewolucji łupkowej USA stały się jednym z najważniejszych globalnych źródeł marginalnej podaży ropy, a pod koniec 2016 roku OPEC wraz z Rosją i innymi producentami ustanowili mechanizm wspólnego cięcia produkcji – OPEC+ zyskał znaczącą siłę oddziaływania na ceny. Stany Zjednoczone stały się największym światowym producentem ropy, w 2025 roku odpowiadając za 16% globalnej produkcji ropy, natomiast kraje członkowskie OPEC+ za 55%.

Dolna granica ceny w okresie niskich cen jest zwykle kreowana przez politykę OPEC+ i ograniczenia kosztowe produkcji łupkowej. Koszty wydobycia w krajach Zatoki Perskiej są niskie, niektóre złoża mają dużą elastyczność produkcji, ale niski koszt wydobycia nie oznacza, że producenci są w stanie przez długi czas akceptować niskie ceny ropy. Arabia Saudyjska i inne kraje silnie uzależniają budżet od eksportu ropy; gdy ceny spadają do niskiego poziomu, OPEC+ zazwyczaj stabilizuje rynek przez cięcia produkcji, jej wydłużenie lub sygnały polityczne, tworząc „podłogę” dla cen. Mechanizm wspólnych cięć wypracowany przez OPEC+ w 2016 oraz masowe cięcia po pandemii w 2020 roku były właśnie wyrazem ich aktywnej polityki dolnej granicy cen w okresie niskich cen. Linia opłacalności produkcji łupkowej w USA stanowi wsparcie pomocnicze – gdy ceny zbliżają się do kosztu uruchamiania nowych odwiertów, firmy łupkowe hamują ekspansję, nowa podaż zwalnia, wspierając ceny.

W przypadku wysokich cen, kluczowe ograniczenie dla górnej granicy wyznacza zdolność absorpcji popytu oraz potencjał zwiększenia produkcji w USA. Jeśli wysokie ceny są wciąż akceptowane przez popyt końcowy, można je utrzymać, ale gdy wysokie ceny tłumią konsumpcję, marże rafinerii i chęć do odbudowy zapasów – spadający popyt tworzy pierwszą „granicę”. Jednocześnie, jeśli wysokie ceny utrzymują się wystarczająco długo, firmy produkujące łupki zaczynają inwestować więcej kapitału, przyspieszać odwierty, stymulować ekspansję podaży, co ogranicza wzrost cen. W porównaniu do tradycyjnych pól, inwestycje łupkowe są krótsze, produkcja szybciej reaguje, dlatego w poprzednim cyklu USA były kluczowym ograniczeniem podaży na wysokich poziomach cen.

Z drugiej strony, produkcja OPEC+ w okresie wysokich cen jest bardziej zróżnicowana. W pierwszej połowie 2022 roku, pod presją wysokich cen i żądań zwiększenia produkcji, OPEC+ przyspieszył tempo wzrostu produkcji, podnosząc cele na lipiec i sierpień do 648 tys. baryłek/dzień, powyżej dotychczasowych 432 tys. baryłek/dzień. Jednak w październiku 2022, gdy ceny spadły z ok. 120 USD/baryłka do ok. 90 USD/baryłka, OPEC+ nie kontynuował ekspansji, lecz ogłosił obniżenie celu produkcyjnego o 2 mln baryłek/dzień.

Ograniczenia wynikają z niejednolitych potrzeb fiskalnych i potencjałów produkcyjnych członków OPEC+. Arabia Saudyjska jest krajem dominującym, mającym największe rezerwy produkcyjne, ale potrzebuje wysokiej ceny dla zrównoważenia budżetu. W 2025 cena wymagana dla równowagi budżetu w przypadku Arabii wynosi ok. 92 USD/baryłka, podczas gdy ZEA – ok. 50 USD/baryłka. Członkowie z wyższą presją budżetową preferują utrzymanie wysokiej ceny, natomiast ci, którzy mogą zrównoważyć budżet przy niższej cenie i mają potencjał ekspansji, są bardziej skłonni walczyć o udział w rynku. Podział ten powoduje, że OPEC+ łatwiej osiąga konsensus w sprawie cięć przy niskich cenach, ale w przypadku wysokich, różnice wokół ochrony ceny i ekspansji rynku mogą się powiększyć, pogłębiając pęknięcia sojuszu.

Dotychczas względnie stabilny system cenowy rynku ropy jest obecnie osłabiany.

Po pierwsze: ryzyko Ormuz sprawia, że geopolityczne wstrząsy oznaczają nie tylko przerwanie podaży, ale i nową wycenę wiarygodności szlaku. Gdy ryzyko szlaku zostaje wycenione, nie chodzi już tylko o krótkoterminowe przerwy w dostawie, lecz o trwalszy dyskont kredytowy.

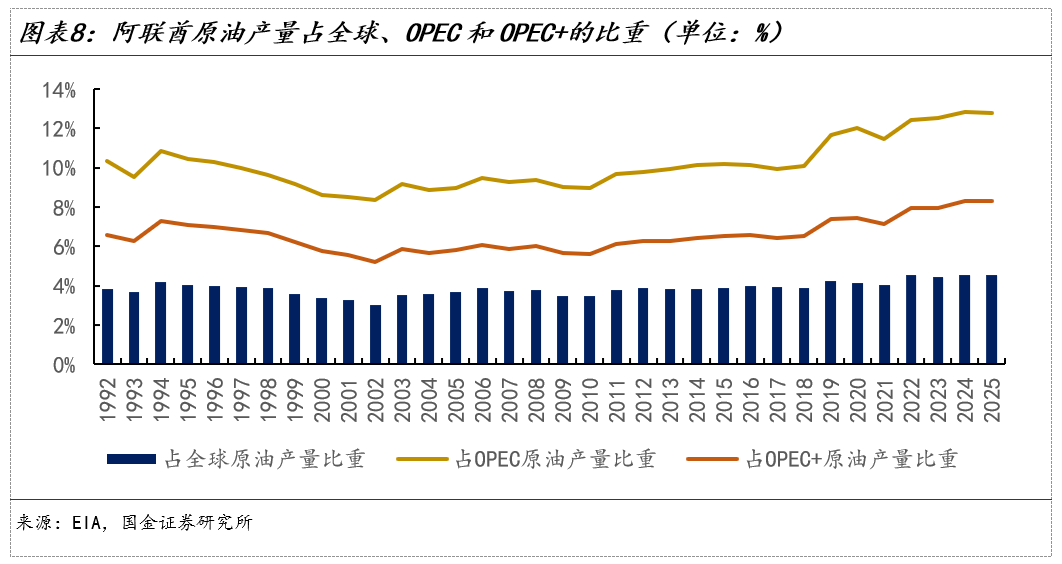

Po drugie: wyjście ZEA osłabia dolną granicę cen – zaufanie rynku do zbiorowej zdolności OPEC+ do cięcia produkcji. Patrząc na dane, bezpośredni wpływ wyjścia ZEA na ceny jest wciąż kontrolowany. W 2025 ZEA odpowiada za 4,5% światowej produkcji ropy, 12,8% produkcji OPEC oraz 8,3% OPEC+. Dostępna rezerwa produkcyjna przed konfliktem była skoncentrowana w kilku krajach. Przykład: w styczniu i lutym 2026 Arabia Saudyjska i ZEA są głównymi źródłami rezerw, z przewagą Arabii (około połowa), ZEA ok. jedną trzecią tej wartości.

Samo wyjście ZEA nie zniszczy sojuszu, ale osłabi jego dyscyplinę i zmusi rynek do przemyślenia gotowości członków innych niż Arabia Saudyjska do współpracy. Jeśli więcej krajów zignoruje restrykcje kwotowe, a priorytetem stanie się odzyskanie produkcji i udziału w rynku, sojusz naftowy przejdzie z modelu „wspólnych cięć” do „jednostronnych cięć przez Arabię Saudyjską”. Oznacza to, że przy niskich cenach Arabia może kontynuować cięcia, kosztem udziału w rynku, lub zrezygnować z „podłogi” cen i zaakceptować osłabienie dolnej granicy.

Dlatego wyjście ZEA nie musi oznaczać natychmiastowego dużego spadku cen, ale jeśli Arabia Saudyjska nie jest w stanie kontrolować pozostałych, rynek obniży zaufanie do zbiorowych cięć produkcyjnych, dolna granica cen stanie się niestabilna, a w średniej perspektywie tendencja będzie negatywna, przy większej zmienności.

Po trzecie: amerykańska ropa łupkowa wciąż może czasowo wypełnić lukę, lecz trudniej będzie jej szybko przekształcić globalny wykres podaży tak jak w poprzednim cyklu.

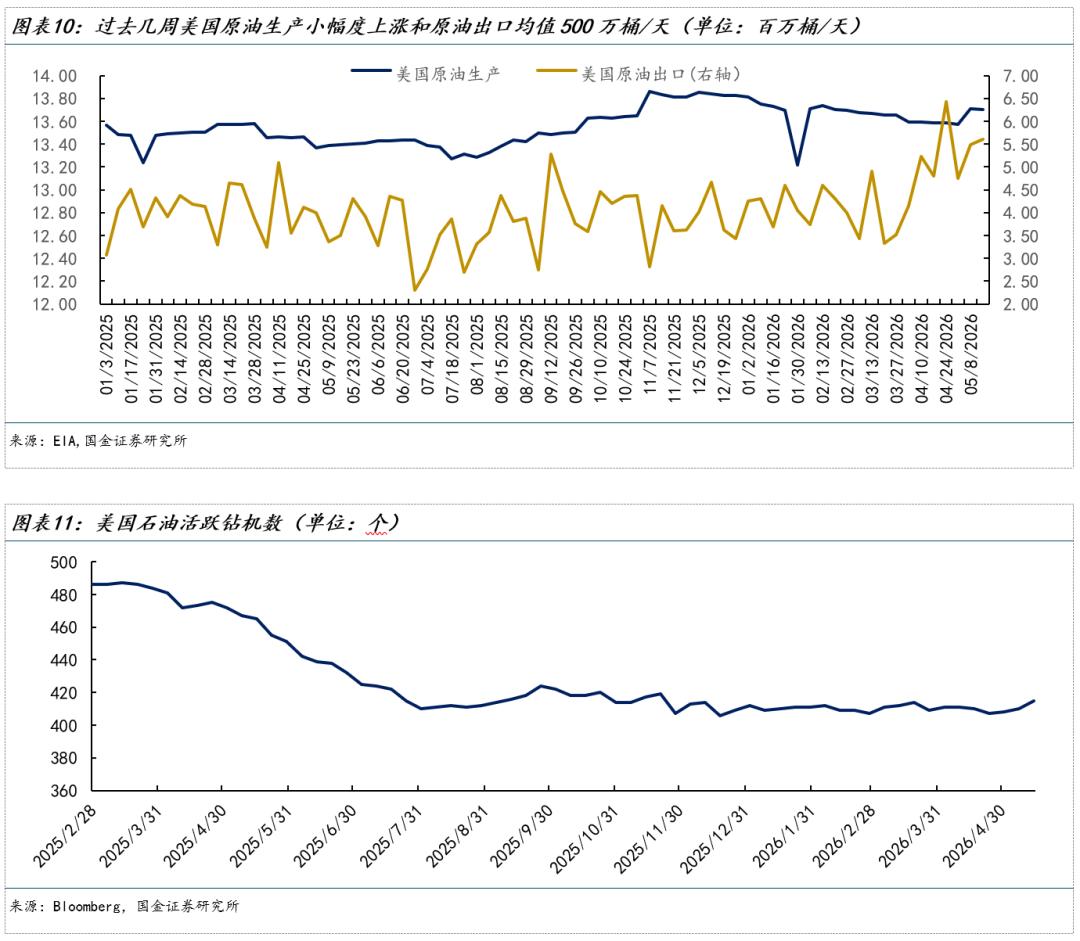

Wysokie ceny i zakłócenia podaży z Bliskiego Wschodu rzeczywiście sprawiły, że amerykańska podaż ropy zdecydowanie się poprawiła. Na tydzień kończący się 15 maja, produkcja ropy w USA wzrosła do 13,7 mln baryłek/dzień, eksport do 5,6 mln baryłek/dzień, a w tygodniu kończącym się 24 kwietnia eksport osiągnął nawet 6,44 mln baryłek/dzień, wzrastając o ponad 60% wobec końca lutego – stając się kluczowym źródłem uzupełnienia dla Europy i Azji.

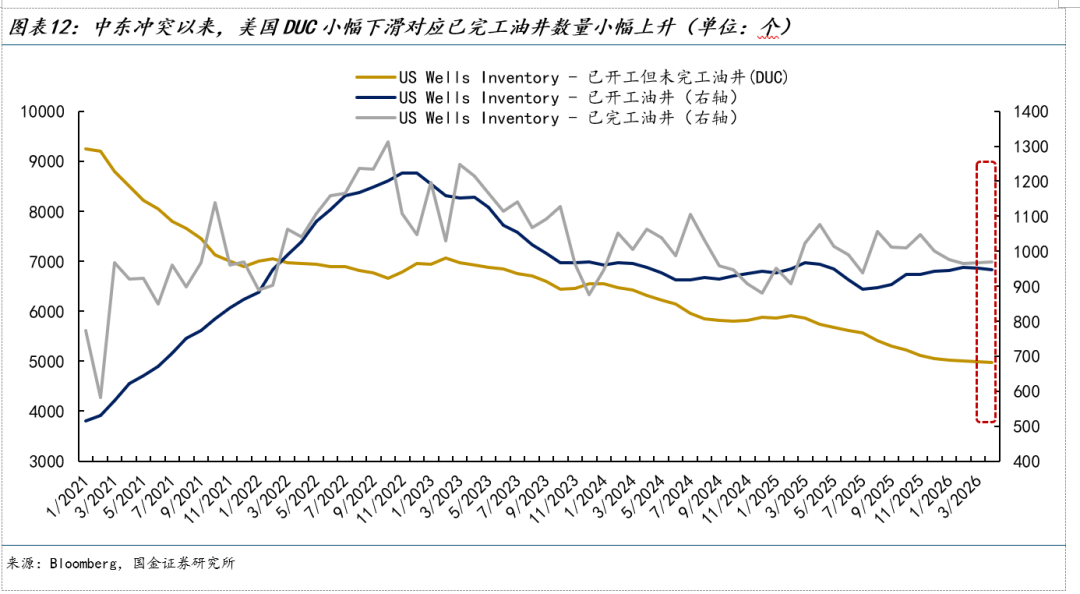

Jednak to głównie efekt szybkiego uruchomienia niewielkiej liczby DUC (wiercenia ukończone, lecz niewykończone) i wzrostu ukończeń odwiertów, a nie nowej fali masowych odwiertów. Na 15 maja liczba aktywnych wiertni w USA wynosiła 415, lekko wyżej niż wcześniej, ale wciąż poniżej 465 z roku poprzedniego. Wypowiedzi wielu menedżerów firm łupkowych wskazują, że nawet jeśli cena przekroczy 100 USD/baryłka, jeśli wysoka cena nie utrzyma się przez ponad kwartał, nie ma szans na znaczący wzrost wierceń, a od wzrostu liczby odwiertów do faktycznej nowej podaży mija zwykle od pół roku do roku.

Jednocześnie USA starają się odbudować sieć podaży opartą na własnych zasobach poprzez inwestycje firm, licencje sankcyjne i „przyjazne” zasoby. To wymaga czasu. Przykładowo, Wenezuela – z dużymi rezerwami ropy – po częściowym zniesieniu sankcji, firmy takie jak Chevron powoli wznawiają działalność, ale infrastrukturę ogranicza jej wiek, niska wydajność rafinerii, niedobór rozcieńczaczy i prądu, co uniemożliwia szybki wzrost produkcji. Duża ekspansja będzie wymagała kilku lat.

Krótko mówiąc: w krótkim terminie decydującą rolę w globalnej podaży odgrywa OPEC+, ale w dłuższej perspektywie, wraz ze wzrostem produkcji w Wenezueli i innych krajach, wpływy USA na ceny ropy mogą ponownie ulec wzrostowi.

III. Ropa wchodzi w nowy stan wyceny

W latach 2000–2020 globalny popyt na ropę był główną siłą napędową stałego wzrostu środka ciężkości cen ropy. Po wejściu Chin do WTO industrializacja i urbanizacja w Azji przyspieszyły, a centrum konsumpcji ropy przesunęło się z USA i Europy do Azji – popyt stale przesuwał się w prawo, wspierając wyższy środek ciężkości cen ropy.

Po 2020 roku logika popytu uległa zmianie. Wprawdzie globalny popyt na ropę odtworzył się po pandemii, lecz tempo wzrostu wyraźnie spowolniło, przechodząc z szybkiej ekspansji do wolniejszego wzrostu. Według danych, roczny wzrost globalnego popytu spadł z ok. 1,68 mln baryłek/dzień w 2023 roku do 1,35 mln baryłek/dzień w 2024 i 1,17 mln baryłek/dzień w 2025. W przypadku Chin, kluczowego napędu poprzedniego cyklu, wzrost popytu spadł z ok. 0,75 mln baryłek/dzień w 2023 do ok. 0,23 mln baryłek/dzień w 2025 roku – marginalny wpływ wyraźnie osłabł.

Nowe obszary wzrostu popytu lokują się w Indiach, Azji Południowo-Wschodniej i innych rynkach wschodzących, lecz rozmiar ich gospodarek, stopień industrializacji i elastyczność konsumowania energii trudno porównać z wpływem Chin w latach 2000. Jednocześnie trwa krystalizacja efektu substytucji energii – rosnące znaczenie aut elektrycznych, gazu ziemnego, odnawialnych źródeł energii w konsumpcji końcowej ogranicza długoterminowe możliwości wzrostu popytu na ropę. Dlatego popyt nie wspiera już jednostronnego, długoterminowego zwiększania środka ciężkości cen ropy.

Wolniejszy wzrost popytu końcowego nie oznacza, że po kryzysie ceny ropy będą gładko spadać. W okresie kryzysu Ormuz odbudowa zużytych zapasów komercyjnych oraz wejście krajowych rezerw strategicznych w fazę odbudowy mogą tworzyć dodatkowy, czasowy popyt. Ważne jest jednak, że ten popyt to jednorazowa korekta zasobów, a nie trwały wzrost przepływów – „wypożyczona” intensywność popytu, która nie zmienia oceny długoterminowo wolnego wzrostu popytu końcowego.

Przykład USA: podczas konfliktu Rosja-Ukraina USA masowo wyprzedawały strategiczne zapasy ropy (SPR), redukując je w połowie 2023 roku do ok. 350 mln baryłek – najniżej od 1983 roku. Jednak tempo odbudowy zapasów było bardzo wolne, co wynikało z trzech ograniczeń: po pierwsze fiskalnych – nie wszystkie środki z awaryjnej wyprzedaży w 2022 roku zostały przeznaczone na odkup, część trafiła do federalnego budżetu; po drugie cenowych – Departament Energii preferuje odbudowę zapasów w przedziale 67–72 USD/baryłka, gdy ceny przekraczają ten poziom, tempo odkupu zwykle zwalnia; po trzecie, ograniczeń infrastrukturalnych – starzenie się magazynów i potrzeby konserwacyjne ograniczają tempo dużej i szybkiej odbudowy zapasów.

W przeciwieństwie do kryzysu Rosja-Ukraina w 2022 roku, po kryzysie Ormuz chęć odbudowy zapasów może być silniejsza, zwłaszcza w krajach importujących energię o słabych rezerwach – mogą one próbować podnieść poziom zapasów bezpieczeństwa. Chęć nie równa się możliwości, tempo odbudowy zależy od ceny, możliwości fiskalnych, presji bilansu płatniczego oraz zdolności technicznych magazynów i możliwości szybkiego wtrysku. Oznacza to, że odbudowa rezerw może stanowić „długą ogonową podłogę” dla ceny, a nie krótki, skoncentrowany impuls popytowy.

Obecny cykl nie jest zatem nowym rynkiem byka stymulowanym przez popyt. Szoki po stronie podaży mogą podnieść ceny ropy na etapowe poziomy, odbudowa zapasów i rezerw też spowalnia spadek cen – lecz w warunkach braku trwałego popytu końcowego, środek ciężkości cen będzie trudny do utrzymania na wysokim poziomie. Obecna sytuacja nie jest podobna ani do transferu władzy cenowej z 1973 roku, ani do supercyklu popytu z lat 2000 – bliżej jej do etapowego wzrostu środka ciężkości napędzanego premią ryzyka: skok cen jest szybszy, spadek wolniejszy, powrót do poprzedniego poziomu – niepełny, a środek ciężkości zmienności cen także się podnosi.

Skok cen jest szybki, bo rynek terminowy i opcyjny szybko wycenia ryzyko przerwania podaży. Spadek jest wolniejszy, ponieważ ceny natychmiast odzwierciedlają ryzyko, ale odbudowa fizycznego łańcucha podaży wymaga czasu. Powrót do poprzedniego poziomu jest niepełny, ponieważ ryzyko Ormuz przestaje być tymczasowe, zmienia się w wycenę trwałego ryzyka szlaku – na rynku pozostaje część premii ryzyka. Większa zmienność wynika z różnicy w tempie reakcji rynku terminowego i fizycznego, powodując powtarzające się korekty.

W nowym układzie zarówno górna, jak i dolna granica cen są na nowo wyceniane. Górna granica: wolniejszy wzrost popytu sam ogranicza trwałość wysokich cen. Jeśli wysokie ceny trwają długo, mogą wywołać samoistną korektę przez spowolnienie popytu i ochłodzenie zapasów – górna granica ceny zależy więc raczej od zdolności popytu końcowego do absorpcji, a nie wyłącznie od szoków podażowych.

Dolna granica: w krótkim terminie nadal jest wspierana przez „politykę OPEC+ oraz koszty produkcji łupkowej”. Cięcia OPEC+ nadal są ważnym wsparciem, ale wyjście ZEA i malejąca chęć współpracy członków osłabiają zaufanie rynku do zbiorowej zdolności OPEC+ do cięć, czyniąc dolną granicę cen bardziej zależną od jednoosobowej decyzji Arabii. Jeśli Arabia nadal będzie chciała ograniczać produkcję, ceny „na dole” mają wsparcie polityczne. Jeśli nie, lub Arabia nie zechce poświęcać udziału w rynku, ceny narażone będą na ryzyko przebicia dawnej „podłogi”.

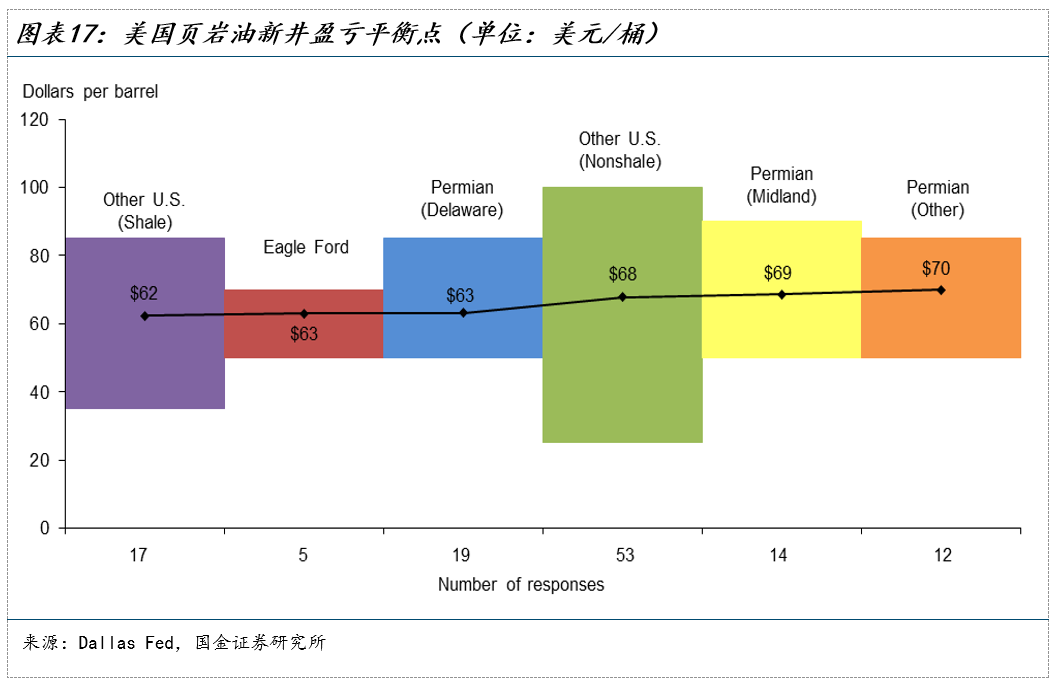

Jednocześnie linia kosztów łupków w USA wciąż jest wsparciem w okresie niskich cen – gdy ceny spadają do poziomu opłacalności nowych odwiertów w głównych basenach łupkowych, firmy łupkowe zwalniają ekspansję, nowa podaż kurczy się, wspierając ceny. Badanie Dallas Fed z I kwartału 2026 pokazało, że opłacalność nowych odwiertów w głównych basenach łupkowych USA to 60–70 USD/baryłka. Gdy WTI zbliża się do tego poziomu, firmy hamują ekspansję, wspierając ceny.

W dłuższej perspektywie, jeśli USA przez własne złoża łupkowe i reorganizację zagranicznych zasobów uzyskają większy udział w podaży poza OPEC+, marginalne koszty systemu USA mogą stać się nowym punktem odniesienia. Jednak to nie jest absolutna „podłoga”. Jeśli OPEC+ przejdzie od ochrony cen do walki o udział w rynku, ekspansja podaży może przeważyć nad wsparciem kosztowym — ceny mogą spaść głębiej.

Kryzys Ormuz nie jest nowym początkiem długoterminowego rynku byka, lecz ponowną wyceną ryzyka po rozluźnieniu starego mechanizmu ustalania cen – sprawi, że ceny ropy trudniej będzie wrócić do poziomów sprzed konfliktu i podniesie czasowo środek ciężkości, ale popyt decyduje o tym, że wysokie ceny trudno będzie na długo utrzymać. Ostateczny efekt to nie jednostronny wzrost, lecz rozszerzenie przedziału cen, wyższa zmienność oraz wzrost ryzyka skrajnych wydarzeń.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejPo Goldman Sachs, także Citigroup jest optymistycznie nastawiony do japońskich akcji: krótkoterminowo mogą osiągnąć szczyt, długoterminowo mają duży potencjał, Nikkei do końca roku może sięgnąć 70 000 punktów!

AI właśnie powoduje „inflację chipów”! „Uprzywilejowani nabywcy” blokują moce produkcyjne, „słabsi nabywcy” walczą o resztki, a ostatecznie wszyscy ponoszą koszty