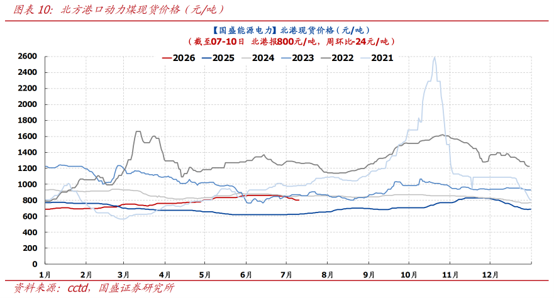

Dzienne zużycie ponownie rośnie, zapasy ulegają redukcji, cena węgla wraca do 800 – czy pojawiły się sygnały sezonu szczytowego w branży węglowej?

Od czerwca ceny węgla energetycznego są słabsze od oczekiwań, głównie nie z powodu odwrócenia logiki podaży, lecz z powodu opóźnionych upałów, silnego udziału hydroenergetyki oraz rozproszenia przez importowany węgiel – cena węgla energetycznego o wartości opałowej 5500 kcal na północnych portach spadła z 863 yuanów/tonę do 792 yuanów/tonę, a 13 lipca powróciła do poziomu 800 yuanów/tonę. Wchodząc w połowę lipca, zużycie dzienne rośnie, dostawy do portów się kurczą, zapasy zaczynają się obniżać, a ceny węgla przechodzą z „korekty napędzanej oczekiwaniami” do „weryfikacji rzeczywistych relacji podaży i popytu”.

I. Co się stało? — Sezon szczytowy przybył z opóźnieniem, a ceny węgla najpierw doświadczyły „oczyszczenia oczekiwań”

1. Upały i zapotrzebowanie na energię cieplną nie zostały zrealizowane zgodnie z oczekiwaniami, co jest główną przyczyną niższych cen węgla w czerwcu:

Od początku czerwca ceny węgla energetycznego o wartości opałowej 5500 kcal na północnych portach spadły z około 863 yuanów/tonę do 792 yuanów/tonę 10 lipca. Ta korekta pozornie odbiega od tradycyjnych sezonowych trendów związanych ze szczytem letnim, w rzeczywistości wynika z nadmiernych oczekiwań rynku co do „obniżenia podaży po wypadkach + wzrostu popytu w sezonie szczytowym”, podczas gdy rzeczywisty popyt nie zdołał sprostać wyobrażeniom.

Najbardziej bezpośrednią presję na popyt wywiera pogoda. W drugiej połowie czerwca intensywne opady deszczu na północy i południu oraz ogólnie chłodniejsze temperatury sprawiły, że obciążenie związane z upałami rozpoczęło się później niż oczekiwano; jednocześnie w pierwszej połowie roku hydroenergetyka pracowała dobrze, część zapotrzebowania na energię została więc przejęta przez hydroenergetykę, wzrost produkcji energii cieplnej i zużycia węgla przez elektrownie został ograniczony. Elektrownie przy relatywnie wysokich poziomach zapasów skupiły się na zużyciu węgla ze stałych umów oraz obserwowaniu rynku spotowego, przez co popyt na węgiel rynkowy nie osiągnął ciągłego wzrostu.

Drugim czynnikiem jest czasowe odzyskanie przewagi cenowej przez importowany węgiel. W czerwcu międzynarodowe ceny ropy i fracht spadły, zagraniczni handlarze węgla energetycznego przyspieszyli sprzedaż dostaw spotowych, przez co ceny importowanego węgla stały się bardziej elastyczne; gdy ceny krajowego węgla portowego utrzymywały się na wysokim poziomie, koszt importowanego węgla na wybrzeżu był bardziej atrakcyjny, a niektóre elektrownie przybrzeżne i traderzy skierowali się ku zasobom importowanym, dodatkowo osłabiając popyt na krajowy węgiel. Innymi słowy, w czerwcu nie doszło do całkowitego załamania popytu na węgiel, lecz zapotrzebowanie na energię cieplną było niższe od sezonowych oczekiwań, importowany węgiel rozproszył rynek, a presja na zapasach pojawiła się jednocześnie, powodując skoncentrowaną presję sprzedażową na krajowy spot.

2. Ceny nie odbiły jeszcze wyraźnie, ale po obu stronach podaży i popytu widać już oznaki stabilizacji:

Najnowsze dane pokazują, że tempo spadku cen węgla wyraźnie zwalnia. Dzienne zużycie w elektrowniach ośmiu prowincji przybrzeżnych wzrosło do 2,08 mln ton (UTC+8), tydzień do tygodnia wzrost o 102 tys. ton, czyli o 5,16%; choć zapasy elektrowni wzrosły jeszcze o około 29 tys. ton, liczba dni wykorzystania zapasów spadła o 0,8 dnia do poziomu 18,6 dnia, co wskazuje, że tempo wzrostu popytu zaczyna przewyższać tempo wzrostu zapasów. 13 lipca cena Q5500 węgla energetycznego w porcie Qinhuangdao nieznacznie wzrosła do 800 yuanów/tonę (UTC+8).

……

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.