2026 год: год смены власти в Федеральной резервн�ой системе США

Федеральная резервная система США откажется от технократической осторожности эпохи Пауэлла и перейдёт к новому курсу, который явно отдаёт приоритет снижению стоимости заимствований для продвижения экономической программы президента.

Федеральная резервная система США откажется от технократической осторожности эпохи Пауэлла и перейдёт к новой миссии, в которой приоритетом станет снижение стоимости заимствований для продвижения экономической повестки президента.

Автор: Alex Krüger

Перевод: Block unicorn

Введение

Федеральная резервная система, которую мы знаем, прекратит своё существование в 2026 году.

Наиболее важным фактором доходности активов в следующем году станет новая Федеральная резервная система, особенно смена режима, которую принесёт новый председатель ФРС от Трампа.

Хассетт стал главным кандидатом Трампа на пост главы ФРС (вероятность по Polymarket — 71%). В настоящее время он занимает пост директора Национального экономического совета, является экономистом предложения и давним сторонником Трампа, придерживаясь концепции «приоритета роста». Он считает, что после фактической победы в борьбе с инфляцией сохранение высоких реальных ставок — это политическое упрямство, а не экономическая осторожность. Его возможное назначение ознаменует решительную смену режима: ФРС откажется от технократической осторожности эпохи Пауэлла и перейдёт к новой миссии, в которой приоритетом станет снижение стоимости заимствований для продвижения экономической повестки президента.

Чтобы понять, какую политику он будет проводить, давайте точно оценим его высказывания о ставках и ФРС за этот год:

- «Единственная причина, по которой ФРС не снизила ставку в декабре, — это анититрамповская партийная предвзятость». (21 ноября).

- «Если бы я был в FOMC, я бы с большей вероятностью поддержал снижение ставки, а Пауэлл — с меньшей» (12 ноября).

- «Я согласен с Трампом, что ставки могут быть гораздо ниже» (12 ноября).

- «Ожидаемые три снижения ставок — это только начало» (17 октября).

- «Я хочу, чтобы ФРС продолжала резко снижать ставки» (2 октября).

- «Снижение ставки ФРС — это шаг в правильном направлении к значительному снижению ставок» (18 сентября).

- «Мнения Уоллера и Трампа по ставкам верны» (23 июня).

По шкале от 1 до 10, где 1 — самый «голубиный» подход, а 10 — самый «ястребиный», Хассетт получает 2 балла.

Если его выдвинут, Хассетт в январе сменит Миллера на посту члена Совета управляющих ФРС, когда истечёт краткосрочный срок Миллера. Затем в мае, по окончании срока Пауэлла, Хассетт будет повышен до председателя. Согласно историческим прецедентам, Пауэлл, объявив о своих намерениях за несколько месяцев до этого, уйдёт в отставку с оставшейся должности члена Совета, открыв Трампу возможность назначить Уолша на этот пост.

Хотя Уолш в настоящее время является основным конкурентом Хассетта на пост председателя, моя основная гипотеза заключается в том, что он войдёт в лагерь реформаторов. Как бывший член Совета ФРС, Уолш ведёт «кампанию» под лозунгом структурных реформ, прямо призывая к заключению «нового соглашения между Минфином и ФРС» и критикуя руководство ФРС за подчинение «тирании статус-кво». Важно, что Уолш считает нынешний бум производительности, вызванный искусственным интеллектом, по своей природе дефляционным, а значит, сохранение ФРС ограничительных ставок — это ошибка политики.

Новый баланс сил

Такая конфигурация даст ФРС при Трампе мощное «голубиное» ядро и убедительное влияние на большинство решений о смягчении политики, хотя это не гарантировано, и степень «голубиности» будет зависеть от консенсуса.

- Голубиное ядро (4 человека): Хассетт (председатель), Уолш (член Совета), Уоллер (член Совета), Бауман (член Совета).

- «Колеблющиеся центристы» (6 человек): Кук (член Совета), Барр (член Совета), Джефферсон (член Совета), Кашкари (Миннеаполис), Уильямс (Нью-Йорк), А. Полсон (Филадельфия).

- Ястребы (2 человека): Хамрак (Кливленд), Логан (Даллас).

Однако если Пауэлл не уйдёт с поста члена Совета (что крайне маловероятно; все бывшие председатели уходили в отставку, например, Йеллен ушла через 18 дней после назначения Пауэлла), это будет крайне негативно. Такой шаг не только заблокирует вакансию, необходимую для Уолша, но и сделает Пауэлла «теневым председателем», создав вне «голубиного» ядра ещё один, возможно, более лояльный центр власти.

Таймлайн: четыре этапа реакции рынка

Учитывая всё вышесказанное, реакцию рынка следует разделить на четыре различных этапа:

Сразу после выдвижения Хассетта (декабрь) и в течение нескольких недель после подтверждения ожидается оптимизм, поскольку рискованные активы будут приветствовать назначение ярко выраженного «голубя» на пост председателя.

Если Пауэлл не объявит об уходе из Совета в течение трёх недель, беспокойство будет нарастать, ведь с каждым днём вновь возникает вопрос: «А что если он не уйдёт?» Возникает риск «чёрного лебедя».

В момент, когда Пауэлл объявит об отставке, на рынке вспыхнет радость.

В преддверии первого заседания FOMC под руководством Хассетта в июне 2026 года рынок снова будет нервничать, внимательно следя за каждым словом членов FOMC (они регулярно выступают, позволяя понять их взгляды и ход мыслей).

Риски: разделённый комитет

Поскольку у председателя нет «решающего голоса», как многие думают (на самом деле его нет), Хассетту придётся выигрывать дебаты в FOMC, чтобы получить реальное большинство. Каждое изменение на 50 базисных пунктов может привести к разделению 7-5, что институционально нанесёт вред, сигнализируя рынку, что председатель — политик, а не беспристрастный экономист. В крайних случаях ничья 6:6 или 4:8 против снижения ставки будет катастрофой. Точные результаты голосования публикуются в протоколах FOMC через три недели после каждого заседания, превращая эти публикации в важные рыночные события.

Развитие событий после первого заседания — самая большая неизвестная. Мой базовый прогноз: если у Хассетта будет 4 твёрдых голоса и надёжный путь к 10 голосам, он добьётся «голубиного» консенсуса и реализует свою повестку.

Вывод: рынок не сможет полностью опередить новую «голубиную» позицию ФРС.

Перепрайсинг ставок

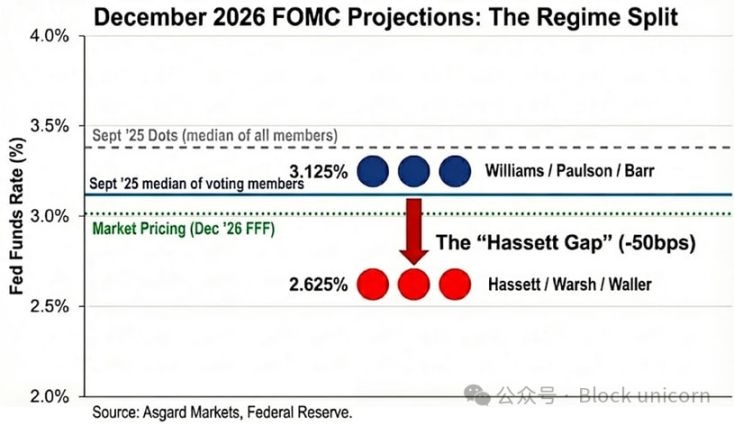

Точечная диаграмма — лишь иллюзия. Хотя в сентябре точечная диаграмма прогнозировала ставку на декабрь 2026 года на уровне 3,4%, это медиана всех участников, включая «ястребов», не имеющих права голоса. Анонимизируя точечную диаграмму на основе публичных заявлений, я оцениваю медиану голосующих участников гораздо ниже — 3,1%.

Когда я заменяю Пауэлла и Миллера на Хассетта и Уолша, ситуация меняется ещё больше. Если Миллер и Уоллер будут представлять новую агрессивную позицию ФРС по снижению ставок, распределение голосов на 2026 год по-прежнему будет бимодальным, но с более низкими пиками: Уильямс / Полсон / Барр — 3,1%, Хассетт / Уолш / Уоллер — 2,6%. Я фиксирую ставку новой команды на уровне 2,6%, что соответствует официальному прогнозу Миллера. Однако отмечу, что он высказывался в пользу «подходящей ставки» в диапазоне 2,0%–2,5%, что означает, что новая команда склонна к ещё более низким ставкам, чем они сами прогнозируют.

Рынок частично осознал это: по состоянию на 2 декабря ожидания по ставке на декабрь 2026 года составляют 3,02%, но масштаб смены режима ещё не полностью учтён. Если Хассетт успешно снизит ставки, кривая доходности краткосрочных облигаций должна опуститься ещё на 40 базисных пунктов. Кроме того, если прогноз Хассетта о дефляции со стороны предложения оправдается, инфляция будет снижаться быстрее, чем ожидает рынок, что приведёт к ещё более значительному снижению ставок во избежание пассивного ужесточения.

Кросс-активное влияние

Хотя первая реакция на выдвижение Хассетта должна быть «рост аппетита к риску», реальное проявление смены режима — это «крутая инфляция», то есть ставка на агрессивное смягчение в краткосрочной перспективе, но ожидание более высокого номинального роста (и инфляционных рисков) в долгосрочной.

Ставки: Хассетт хочет, чтобы ФРС агрессивно снижала ставки во время рецессии, одновременно поддерживая рост выше 3% в периоды экономического подъёма. Если ему это удастся, доходность 2-летних казначейских облигаций должна резко упасть, отражая ожидания снижения ставок, а доходность 10-летних облигаций может остаться высокой из-за структурно более высокого роста и сохраняющейся инфляционной премии.

Акции: Хассетт считает, что текущая политика активно сдерживает бум производительности, вызванный искусственным интеллектом. Он резко снизит реальную ставку дисконтирования, что приведёт к «взлёту» мультипликаторов оценки акций роста. Опасность не в рецессии, а в том, что из-за протестов доходность длинных облигаций резко вырастет, вызвав потрясения на рынке облигаций.

Золото: ФРС с единой политической позицией, явно ставящая экономический рост выше инфляционных целей, — это классический бычий сценарий для твёрдых активов. Поскольку рынок хеджирует риск повторения ошибок политики 1970-х годов из-за чрезмерного снижения ставок новым правительством, золото должно опережать по доходности казначейские облигации США.

Bitcoin: В нормальных условиях Bitcoin был бы самой чистой ставкой на «смену режима». Однако с момента шока 10 октября Bitcoin демонстрирует выраженный нисходящий уклон, слабую макроэкономическую динамику, а при негативных новостях резко падает, что связано с усилением опасений по поводу «четырёхлетнего цикла» и кризисом самоидентификации Bitcoin. Я считаю, что к 2026 году монетарная политика Хассетта и программа дерегулирования Трампа победят нынешние доминирующие самореализующиеся медвежьи настроения.

Техническое примечание: «Tealbook»

Tealbook — это официальный экономический прогноз сотрудников ФРС и статистическая основа для всех обсуждений на заседаниях FOMC. Этот отчёт готовит департамент исследований и статистики под руководством директора Тефлина, в котором работает более 400 экономистов. Тефлин, как и большинство его сотрудников, — кейнсианец, а основная модель ФРС (FRB/US) явно использует неокейнсианский подход.

Хассетт может назначить руководителем этого департамента экономиста предложения путём голосования Совета. Замена кейнсианца (который считает, что экономический рост вызывает инфляцию) на экономиста предложения (который считает, что бум искусственного интеллекта приведёт к дефляции) существенно изменит прогнозы. Например, если модель департамента спрогнозирует снижение инфляции с 2,5% до 1,8% из-за роста производительности, то даже менее «голубиные» члены FOMC могут быть более склонны голосовать за значительное снижение ставок.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Виталик похвалил обновление Ethereum Fusaka.

От традиционного гиганта маркет-мейкинга до ключевого маркет-мейкера на прогнозных рынках: передовые позиции SIG в криптовалюте

Будь то инвестиции или торговля, SIG всегда отличается дальновидностью.

Секретные кадры с подстроенного ноутбука показывают, как северокорейские шпионы обходят вашу службу безопасности