Предложение Федеральной резервной системы о «skinny master account» вызывает комментарии и споры среди криптовалютных и общественных банков

Почти 30 комментариев было подано в ответ на предложение Федеральной резервной системы о введении "облегчённого мастер-счёта", который предоставит определённым соответствующим требованиям учреждениям ограниченный доступ к платёжным сервисам центробанка.

Крайний срок подачи комментариев истёк в пятницу, и отклики поступили от криптобанков и общественных банков, которые обсуждают, следует ли разрешить нетрадиционным финансовым организациям подключаться к отдельным частям платёжной системы США.

Мастер-счёт обеспечивает учреждениям прямой доступ к платёжным системам Федеральной резервной системы и представляет собой наиболее непосредственный способ доступа к денежной массе США для финансовых организаций. Те, кто не имеет мастер-счёта, зачастую вынуждены полагаться на банки-партнёры, владеющие такими счетами, для оказания услуг.

С развитием инноваций, Федеральная резервная система заявила, что пришло время предложить индивидуальный подход, стремясь при этом минимизировать риски. Предложенный облегчённый мастер-счёт не позволит начислять проценты на остатки и не предоставит доступ к дисконтному окну для заимствования средств, наряду с другими ограничениями.

Губернатор Федеральной резервной системы Christopher Waller предложил эту идею в октябре, дав ей название "skinny master account", и отметил, что такие счета будут иметь определённые ограничения по начислению процентов и по возможностям овердрафта.

В четверг Anchorage Digital Bank, первый криптобанк с федеральной лицензией, заявил о поддержке инициатив центробанка, однако отметил, что некоторые вопросы требуют решения. Например, одно из ограничений — платёжные счета будут подчиняться лимиту на остаток средств на ночь.

В соответствии с предложением, центробанк устанавливает лимит на максимальную сумму средств, которую финансовое учреждение может держать на балансе в конце рабочего дня, и рассматривает возможность установить лимит в "$500 миллионов или 10% от общего объёма активов держателя платёжного счёта".

Снятие или повышение этого лимита крайне важно, отметили в Anchorage в своём комментарии.

"Предложенный лимит вынуждает учреждения переводить средства клиентов в корреспондентские банки на ночь, тем самым вновь вводя кредитные и операционные риски, которые платёжный счёт должен был бы устранить", — говорится в комментарии. "Такие лимиты также сводят на нет преимущества платёжного счёта с точки зрения обеспечения непрерывности бизнеса и восстановления после чрезвычайных ситуаций."

Комментарии и опасения по поводу мастер-счёта

Blockchain Payment Consortium, основанный Solana Foundation, Sui Foundation и другими, назвал предложение "запоздалым" в своём письме и отметил, что доступ к расчётным системам центробанка важен для реализации нового закона с неофициальным названием GENIUS Act, который регулирует стейблкоины на федеральном уровне.

"Принятие GENIUS Act доказывает, что стейблкоины и блокчейны являются желанными инновациями для платёжной системы США", — заявила группа. "Теперь Федеральная резервная система имеет возможность поддержать эти инновации, сохраняя при этом свою миссию по обеспечению безопасности платёжной системы."

Общественные банки также выразили своё мнение.

Colorado Bankers Association, представляющая более 126 банков и свыше 20 000 специалистов банковского сектора, заявила о своих опасениях по поводу мер безопасности.

"Мастер-счета традиционно предоставляются застрахованным и низкорисковым учреждениям", — говорится в письме ассоциации. "Застрахованные учреждения находятся под серьёзным регуляторным контролем и имеют ограничения в отношении допустимых коммерческих операций. Ограничение доступа к счетам Федеральной резервной системы только для низкорисковых учреждений защищает платёжную систему."

Community Bankers Association of Illinois, объединяющая 265 финансовых организаций штата и имеющая 160 ассоциированных членов, заявила, что поддерживает инновации, но отметила, что новые финансовые учреждения "не подчиняются столь же строгому режиму регуляторного комплаенса" и "не продемонстрировали справедливое, честное и уважительное отношение к своим клиентам и сообществам на протяжении многих десятилетий или, в ряде случаев, более века."

"Если новым финансовым институтам будет разрешено использовать 'skinny' счета и сервисы Федеральной резервной системы, они получат не только несправедливое конкурентное преимущество по сравнению с общественными банками, но и создадут значительный риск нанесения ущерба потребителям, финансовой системе и американским налогоплательщикам", — говорится в письме ассоциации.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Падение Bitcoin до $64,000 — это «макроэкономический сюрприз», а не признак провала рынка

Уже ли существует искусственный общий интеллект? Один из основателей ИИ так считает

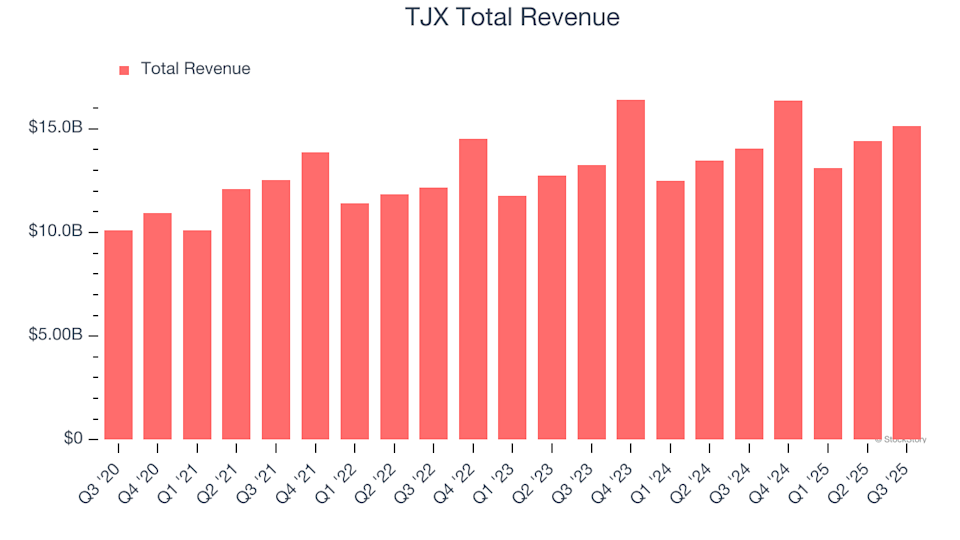

TJX (TJX) объявит о доходах завтра: что вам нужно знать

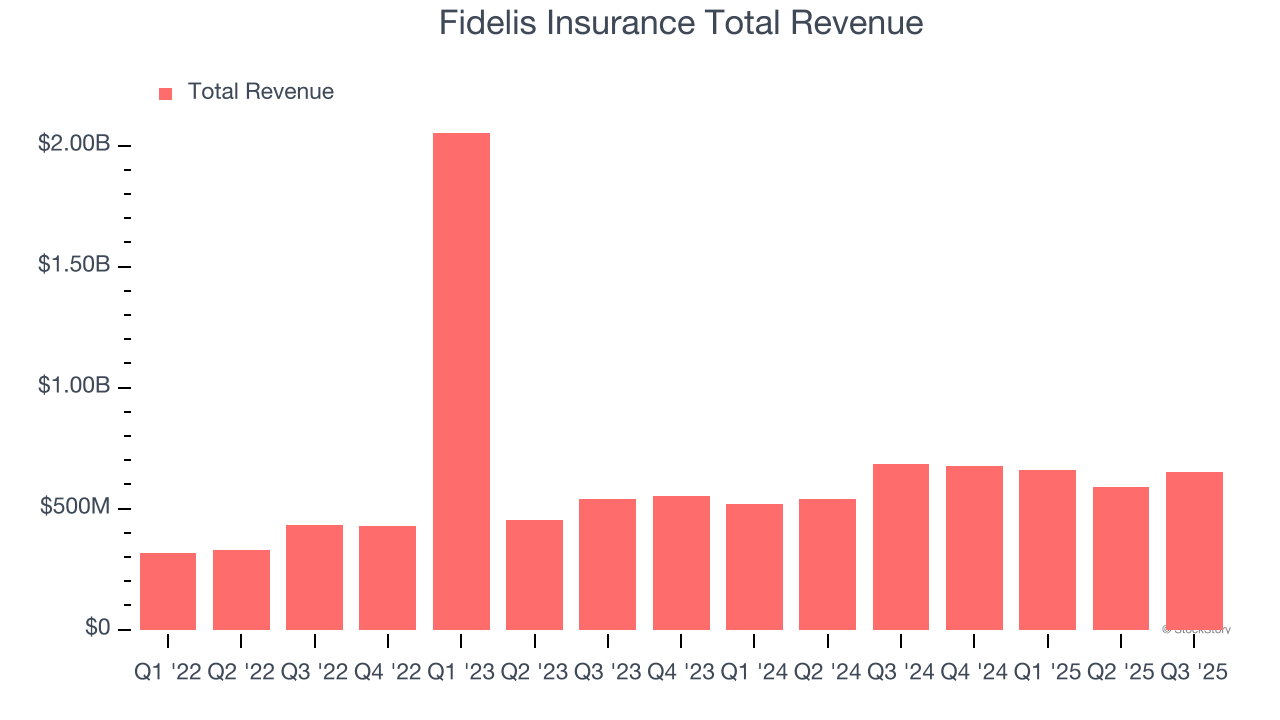

Финансовые результаты Fidelis Insurance (FIHL) за 4 квартал: чего ожидать