Прогноз акций Pinnacle West Capital: аналитики настроены оптимистично или пессимистично?

Pinnacle West Capital Corporation: Обзор компании

Штаб-квартира Pinnacle West Capital Corporation (PNW) расположена в Финиксе, штат Аризона. Это заметная энергогенерирующая холдинговая компания. С рыночной капитализацией около 11,9 млрд долларов компания производит электроэнергию на разнообразных объектах: атомных, газовых, нефтяных, угольных и солнечных электростанциях. Кроме того, она управляет обширной инфраструктурой линий электропередачи, распределительных сетей, подстанций и объектов хранения энергии.

Недавняя динамика акций

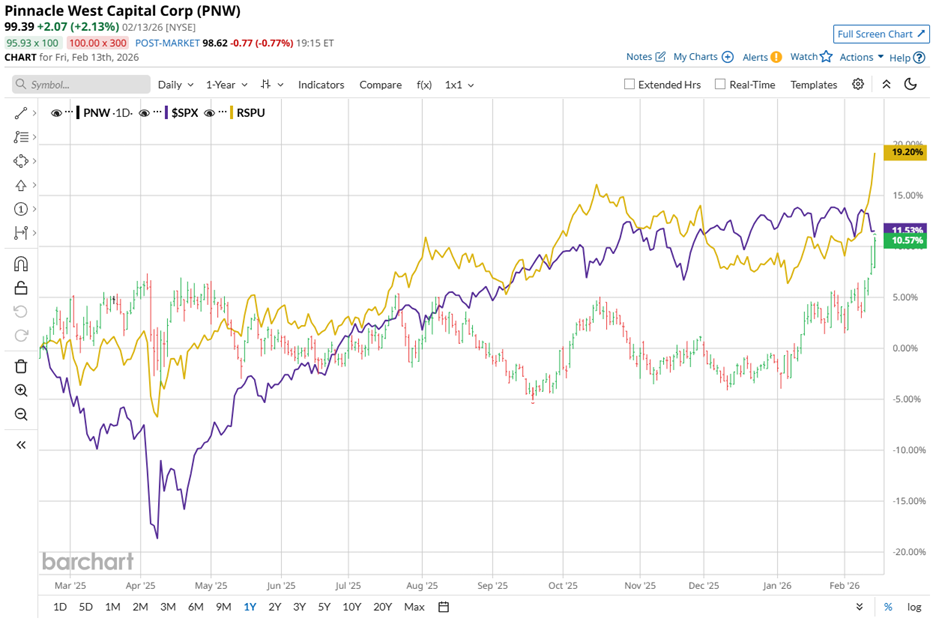

За последний год акции PNW выросли на 11,2%, немного уступая индексу S&P 500 ($SPX), который за тот же период прибавил 11,8%. Однако с начала текущего года Pinnacle West уверенно обошла широкий рынок: с начала года акции выросли на 12,1%, в то время как индекс S&P 500 показал небольшое снижение.

Свежие новости от Barchart

Сравнение с сектором коммунальных услуг

Весь сектор коммунальных услуг пережил мощное ралли. Invesco S&P 500 Equal Weight Utilities ETF (RSPU) за последний год вырос на 20%, а с начала этого года прибавил 10,2%. На этом фоне годовая доходность Pinnacle West выглядит умеренно, однако рост на 12,1% с начала года всё же превышает показатели ETF.

Ключевые финансовые события

27 января, всего через день после того, как Pinnacle West объявила о публикации результатов за четвертый квартал 2025 финансового года до открытия рынка 25 февраля, акции компании выросли почти на 2%. Такая реакция на обычное объявление расписания является редкой и указывает на ожидания инвесторов увидеть положительные результаты.

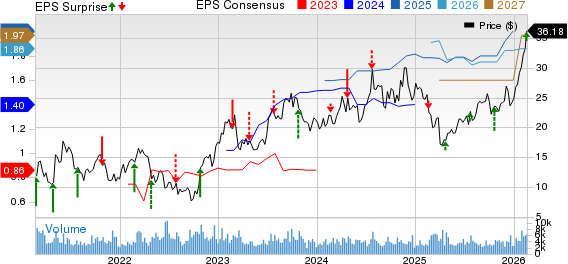

Этот оптимизм основан на недавних успехах компании. В третьем квартале 2025 финансового года Pinnacle West отчиталась о доходе в 1,82 млрд долларов и прибыли на акцию в 3,39 доллара, превзойдя прогнозы аналитиков по обоим показателям. Такие сильные результаты были достигнуты благодаря росту доходов от передачи электроэнергии и высоким объемам продаж.

После публикации этих данных руководство повысило прогноз по прибыли на акцию за 2025 финансовый год до диапазона 4,90–5,10 доллара, что выше предыдущей оценки в 4,40–4,60 доллара. Повышение прогноза отражает продолжающийся рост продаж и положительные ожидания по доходу от передачи электроэнергии.

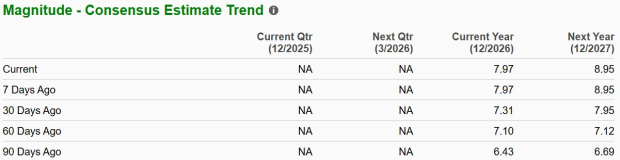

По итогам всего 2025 финансового года, завершившегося в декабре, аналитики ожидают падения разводнённой прибыли на акцию на 7,4% в годовом выражении — до 4,85 доллара. Тем не менее, Pinnacle West регулярно превосходит ожидания, превысив прогнозы по прибыли в трех из последних четырех кварталов.

Оценки аналитиков и рыночные настроения

Уолл-стрит сохраняет осторожно-оптимистичный взгляд на Pinnacle West. Консенсус-рейтинг акций PNW — «умеренно покупать». Из 17 аналитиков, отслеживающих компанию, четверо рекомендуют «сильно покупать», а остальные 13 советуют держать акции.

Последние обновления от аналитиков

Аналитические оценки изменились незначительно по сравнению с ситуацией трехмесячной давности, когда пять аналитиков рекомендовали «сильно покупать».

15 января аналитик Barclays PLC (BCS) Николас Кампанелла подтвердил рейтинг «равный вес» по PNW, но снизил целевую цену с 95 до 90 долларов, что говорит о фокусе на оценке стоимости, а не о сомнениях в операционной деятельности компании.

В настоящий момент акции PNW торгуются выше своего среднего целевого значения в 96,57 доллара, что свидетельствует о переоценке акций относительно консенсус-прогноза. Тем не менее, при максимальной целевой цене аналитиков в 112 долларов сохраняется потенциальный рост на 12,7%, несмотря на определённую неоднозначность мнений среди аналитиков.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Rio Tinto продолжает наращивать производство железа: что ждет впереди?

Основной разработчик Bitcoin говорит о будущем BTC: «Мы должны немедленно принять меры»