Письмо акционерам, выпущенное Diamondback Energy, Inc.

MIDLAND, Техас, 23 февраля 2026 г. (GLOBE NEWSWIRE) --

Акционерам Diamondback,

Это письмо служит дополнением к нашему отчету о прибыли и предоставляется Комиссии по ценным бумагам и биржам США (SEC), а также публикуется для наших акционеров одновременно с нашим отчетом о прибыли. Пожалуйста, ознакомьтесь с информацией о прогнозных заявлениях и финансовой информации, не относящейся к GAAP, размещенной в конце этого письма.

Прежде чем начать, я хотел бы поблагодарить всех американских работников нефтяной отрасли, которые, несмотря на зимний шторм Ферн, обеспечивали добычу нефти и природного газа, зачастую в суровых условиях и круглосуточно. Работники нефтяной отрасли в США не получают должного признания за свой вклад в эту индустрию и страну, поэтому сегодня мы от лица всей компании Diamondback говорим вам спасибо.

2025: Итоги года

Мы охарактеризовали 2024 год как переломный, поскольку примерно вдвое увеличили масштаб организации путем слияния с Endeavor. В 2025 году этот качественный скачок был преобразован в выдающееся выполнение задач. Мы пробурили 463 скважины с использованием в среднем 15 буровых установок. Еще два года назад нам понадобилось бы около 22 установок для бурения такого количества скважин, что свидетельствует о росте эффективности по всей компании. Кроме того, мы завершили строительство 503 скважин со средней длиной горизонтального участка более 12 100 футов.

В течение года наши операционные команды установили несколько рекордов и достигли значительного прогресса в скорости, последовательности и эффективности расходования капитала. Мы бурили более длинные скважины быстрее и дешевле, чем когда-либо прежде. Среднее время от начала бурения до достижения проектной глубины ("TD") было сокращено почти до восьми дней, наша самая быстрая скважина с горизонтальным участком 15 000 футов была пробурена менее чем за шесть дней, а самая длинная скважина на сегодняшний день достигла глубины более 31 000 футов. На этапе завершения строительства мы развили нашу программу e-fleet simulfrac и внедрили непрерывную закачку, что позволило нам стабильно завершать в среднем более 4 500 футов горизонтального участка в день, а недавние рекорды превышают 5 500 футов в сутки. Эти достижения в эффективности можно считать постоянными, что напрямую приводит к повышению стоимости для акционеров.

В целом, наша среднесуточная добыча составила 497,2 тыс. баррелей нефти в сутки (921,0 тыс. баррелей нефтяного эквивалента в сутки, 54% нефти) при капитальных расходах в $3,5 млрд. Это позволило получить $8,8 млрд чистых денежных средств от операционной деятельности и скорректированный свободный денежный поток в размере $5,9 млрд, что соответствует коэффициенту реинвестирования 39%. Несмотря на значительные макроэкономические трудности и снижение цен на нефть примерно на 15% по сравнению с прошлым годом, нам удалось увеличить операционный денежный поток на акцию на 1%, скорректированный свободный денежный поток на акцию на 9% и выкупить почти 5% всех выпущенных акций, что свидетельствует о высоком качестве наших активов, эффективной структуре затрат и устойчивости новой модели добычи сланцевой нефти с низкой нормой реинвестиций и высокой доходностью.

Макроэкономический обзор

Сохраняя наш давно зарекомендовавший себя подход “светофора”, мы продолжаем рассматривать текущую макроэкономическую ситуацию как “желтый свет”, однако сценарий “красного света” кажется менее вероятным, чем в последние три квартала 2025 года. Волна перенасыщения рынка, о которой говорили последние два года, продолжает откладываться — в какой-то момент рынок начнет искать причины быть менее пессимистичным, поскольку спрос остается высоким, а мировая экономика растет. Поэтому мы сохраняем максимальную гибкость: у нас есть как достаточный запас ресурсов и операционные возможности для быстрого наращивания активности при ужесточении рынка, так и возможность снизить активность, если условия существенно ухудшатся.

Прогноз и перспективы на 2026 год

Учитывая неопределенный прогноз цен на нефть в 2026 году, мы продолжим концентрироваться на том, что можем контролировать. В соответствии с нашей предыдущей политикой, мы будем стремиться к ведущей в отрасли точке безубыточности по цене нефти, продолжая повышать эффективность, снижать издержки и использовать свободный денежный поток для сокращения количества акций и чистого долга.

Таким образом, наш план на 2026 год — сохранить уровень активности и добычи на уровне 4 квартала 2025 года (с учетом продажи непермских активов Viper), с прогнозом добычи в диапазоне 500–510 тыс. баррелей нефти в сутки (926–962 тыс. баррелей нефтяного эквивалента в сутки). Что касается капитальных затрат, мы сохраняем дисциплинированную программу с общими расходами в диапазоне $3,6–$3,9 млрд. В этот план входит почти $150 млн, которые мы определяем как более экспериментальные или разведочные инвестиции, способные раскрыть значительный потенциал для наших существующих активов.

Расширение ресурсной базы

По мере того как сланцевая индустрия США становится более зрелой, а лучшие ресурсы истощаются, крайне важно, чтобы Diamondback сохраняла преимущество по качеству и объему запасов по сравнению с конкурентами, поскольку мы считаем это ключевым фактором долгосрочного создания стоимости в секторе.

Мы традиционно расширяли наш запас скважин за счет приобретений и продолжим искать возможности, конкурирующие за капитал внутри нашего портфеля. Однако, поскольку такие возможности стали встречаться реже после многих лет консолидации в регионе Permian, мы стали больше времени и средств уделять освоению вторичных горизонтов в бассейне Midland. Несколько лет назад мы начали включать горизонты Upper Spraberry и Wolfcamp D в нашу основную стратегию развития в тех районах, где они перспективны. Недавно мы приступили к серьезному тестированию самых глубоких горизонтов в бассейне Midland — сланцев Barnett и Woodford.

Несколько лет назад мы вступили в партнерство с Double Eagle для расширения нашего присутствия в новом регионе Barnett и Woodford. На сегодняшний день мы обеспечили себе права на почти 200 000 акров в одном из самых перспективных участков этой игры. С учетом сегодняшней плотности размещения, это означает добавление примерно 900 брутто и 600 нетто высококлассных локаций Barnett и Woodford в наш портфель.

На данный момент мы пробурили и завершили строительство 24 скважин в горизонтах Barnett и Woodford и очень довольны результатами, часть которых представлена в нашей квартальной презентации для инвесторов. Эти результаты демонстрируют успешное и экономически эффективное определение границ зон Barnett и Woodford на значительной части бассейна Midland. Основываясь на этом импульсе, мы планируем направить почти $125 млн из нашего общего капитального бюджета на 2026 год на развитие этого перспективного горизонта, который становится ключевой частью нашего плана развития. В настоящее время мы бурим эти поисковые скважины по цене около $1000 за фут горизонтального участка, и уверены, что при переходе к полномасштабному освоению сможем снизить стоимость скважин как минимум на 20% для увеличения доходности.

В более широком смысле мы рассматриваем это как один из примеров скрытого потенциала компании. Мы также тестируем способы увеличить общий объем извлекаемых запасов с использованием поверхностно-активных веществ и других методов увеличения нефтеотдачи. В конце 2025 года мы инвестировали около $30 млн в пилотный проект, в рамках которого проводилось испытание 60 скважин с использованием поверхностно-активных веществ. Результаты оказались положительными, и мы планируем продолжить эксперименты в этом году. Как инвесторы могли видеть на протяжении всей истории нашей компании, у нас существует культура постоянного совершенствования, где операционные показатели и эффективность исполнения со временем растут, и мы не ожидаем ничего иного и в этом случае. Мы с нетерпением ждем возможности продолжать информировать наших инвесторов об этих интересных разработках.

Операционные показатели за четвертый квартал 2025 года

Мы продемонстрировали отличный четвертый квартал, среднесуточная добыча нефти составила 513 тыс. баррелей, что находится в верхней части нашего прогноза в диапазоне 505–515 тыс. баррелей в сутки.

Как и прогнозировалось в письме за прошлый квартал, капитальные затраты увеличились до $943 млн за квартал, что соответствует нашему прогнозу в диапазоне $875–$975 млн. Это увеличение связано напрямую с восстановлением активности после спада во втором квартале, и мы рассчитываем поддерживать такой уровень активности на протяжении 2026 года.

Что касается денежных операционных расходов, издержки остались относительно стабильными как в годовом, так и в квартальном выражении. Как ожидалось, основное изменение по сравнению с предыдущим кварталом — рост эксплуатационных расходов по аренде (“LOE”) после завершения сделки по продаже Environmental Disposal Systems (“EDS”) компании Deep Blue за примерно $694 млн наличными. Это увеличило LOE примерно на $0,30 за баррель нефтяного эквивалента до $5,91 за баррель нефтяного эквивалента. В дальнейшем мы ожидаем, что LOE установится в диапазоне $5,90–$6,40 с учетом увеличения затрат на утилизацию и электроэнергию.

Финансовые результаты за четвертый квартал 2025 года

В четвертом квартале мы получили $2,3 млрд чистых денежных средств от операционной деятельности, что привело к свободному денежному потоку в $1,0 млрд и скорректированному свободному денежному потоку в $1,2 млрд.

В конце 2025 года мы признали безденежный убыток от обесценения в размере $3,7 млрд. В рамках учета по полной стоимости мы ежеквартально проводим ceiling test, сравнивая балансовую стоимость проверенных активов с их стоимостью по стандартам SEC на основе цен за последние двенадцать месяцев. В 2025 году цены на нефть резко снизились, а несколько крупных приобретений (таких как Endeavor) изначально учитывались в условиях более высоких цен на акции и сырье, где предположения по ценам на момент закрытия были примерно на 19% выше, чем использованные при расчетах резервов на конец 2025 года. Это обесценение является безденежной операцией, снижая чистую прибыль, но вызвано исключительно изменением цен на сырье. Важно отметить, что мы по-прежнему придерживаемся консервативного подхода к отражению подтвержденных неразработанных запасов, и это обесценение не меняет того факта, что у нас есть значительный запас высококлассных неразработанных участков, не отраженных в оценках резервов SEC на сегодняшний день.

Возврат капитала

Наша приверженность возврату капитала акционерам остается неизменной, и наш Совет директоров одобрил повышение базового ежеквартального дивиденда до $1,05 на акцию начиная с объявления за четвертый квартал (выплата в марте 2026 года), что на 5% выше предыдущей ставки в $1,00 на акцию. Наш базовый дивиденд увеличился в 8,4 раза с момента начала его выплаты в 2018 году.

В течение 2025 года одной из ключевых тем, которую мы постоянно слышали, был воспринимаемый навес акций, связанных с нашим крупнейшим акционером. Хотя мы никогда не считали это проблемой, мы серьезно отнеслись к обратной связи с рынком и быстро организовали прозрачный и упорядоченный механизм ликвидности, соответствующий нашей существующей политике возврата капитала. В частности, 28 ноября 2025 года Diamondback заключила соглашение с SGF FANG Holdings, LP (“SGF”), которое предоставляет SGF право (но не обязанность) продавать до 3,00 млн акций в квартал непосредственно компании Diamondback до 31 декабря 2026 года. Эта структура позволяет нам быстро и эффективно осуществлять обратный выкуп, и с ноября мы уже совершили три сделки с SGF, выкупив 4,00 млн акций.

В 2025 году основной формой возврата капитала стал обратный выкуп акций. Нам удалось выкупить более 13,84 млн акций, или примерно 5% начального количества выпущенных акций, на сумму $2,0 млрд по средней цене $145,26 за акцию. В 2025 году мы выкупили больше акций, чем за 2024 и 2023 годы вместе взятые, что демонстрирует нашу уверенность и готовность активно скупать собственные акции при значительном отклонении их рыночной цены от нашей внутренней оценки стоимости. Мы рассчитываем продолжать активно выкупать свои акции до восстановления цен на сырье.

Продажа активов и баланс

В четвертом квартале мы получили около $1,2 млрд от продажи EDS и нашей доли в нефтепроводе EPIC Crude. Вместе со свободным денежным потоком эти средства были использованы для погашения $950 млн по срочному кредиту и выкупа $203 млн совокупной номинальной стоимости наших старших облигаций 2051 и 2052 годов погашения за $167 млн (82,3% от номинала).

По сравнению с предыдущим кварталом, общий консолидированный долг сократился на $1,8 млрд, а чистый долг — примерно на $1,3 млрд. Мы завершили квартал с общим консолидированным долгом около $14,7 млрд и чистым долгом $14,6 млрд.

Мы уже добились дальнейшего прогресса в сокращении долга в 2026 году. Viper завершил продажу своих непермских активов в феврале и получил чистую выручку в размере $617 млн. В соответствии с нашими приоритетами по распределению капитала и укреплению баланса эти средства сразу были направлены на полное погашение срочного кредита Viper на $500 млн со сроком до 2027 года и полное погашение остатка по его кредитной линии.

Природный газ и WAHA

Наши инвесторы заслуживают большей отдачи от газовых молекул Diamondback, чем получают сегодня. В четвертом квартале техническое обслуживание трубопроводов серьезно ограничило вывоз газа из Permian, расширив базис и оказав давление на цены WAHA. Хотя газ пока вносит небольшой вклад в нашу общую выручку, мы ожидаем его роста в ближайшие годы.

Поэтому мы работаем над диверсификацией ценовой экспозиции и контролем над большим объемом газа на более поздних этапах цепочки, как это было сделано с нефтяной добычей несколько лет назад. Сегодня у нас около 350 000 MMBtu/сутки долгосрочных контрактов на поставку по трубопроводам, при этом примерно 70% текущих объемов газа привязаны к ценам WAHA. В перспективе мы ожидаем значительного устранения узких мест в Permian по газу уже в этом году, когда будет запущена новая трубопроводная мощность. Мы ожидаем увеличения наших долгосрочных обязательств по транспортировке газа по трубопроводам до примерно 800 000 MMBtu/сутки по мере ввода в строй новых трубопроводов. В результате мы сможем продавать газ по ценам в различных пунктах назначения, что даст нам гибкость и потенциал для получения более высокой фактической цены, что должно положительно сказаться на нашей прибыли.

Заключение

В заключение, Diamondback продолжает повышать пределы операционной эффективности на месторождениях, что приводит к увеличению стоимости для акционеров. Как вы видите, мы работаем во всех направлениях бизнеса, чтобы повысить доходность и подготовить компанию к долгосрочному успеху независимо от того, какие макроэкономические условия нас ожидают.

Спасибо за интерес к Diamondback Energy.

С уважением,

Кейс Ван'т Хоф

Генеральный директор и член Совета директоров

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

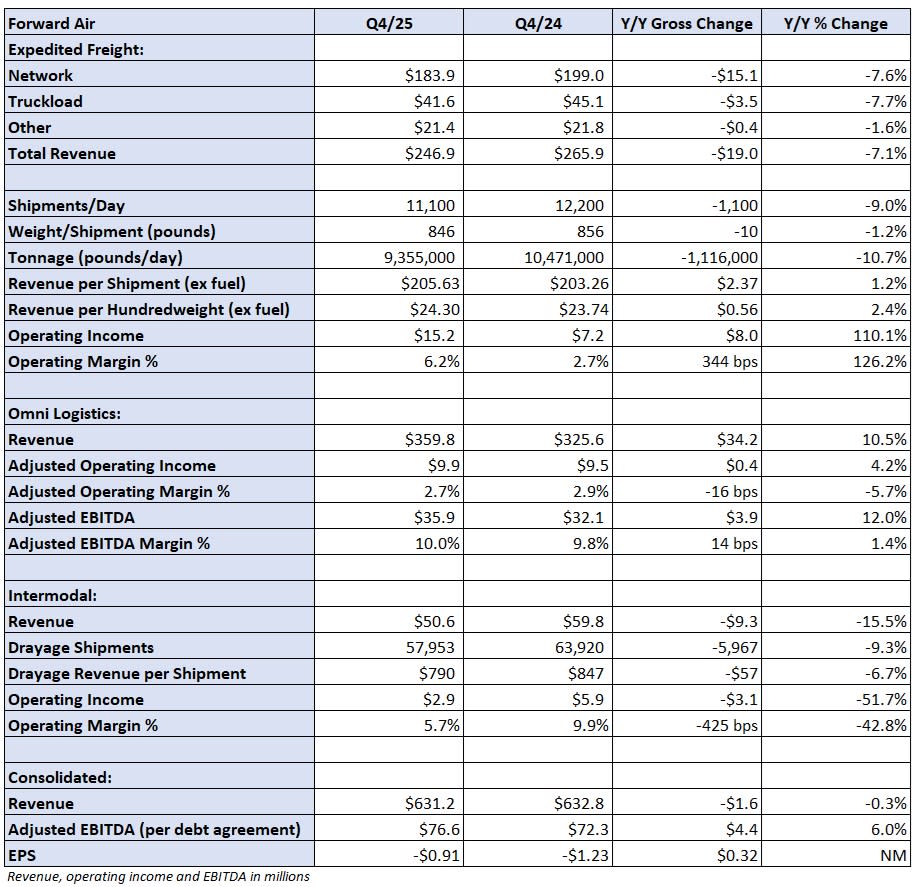

Forward Air заявляет, что ее стратегический обзор близок к завершению

Подразумеваемая волатильность стремительно растет для опционов на акции Kirby

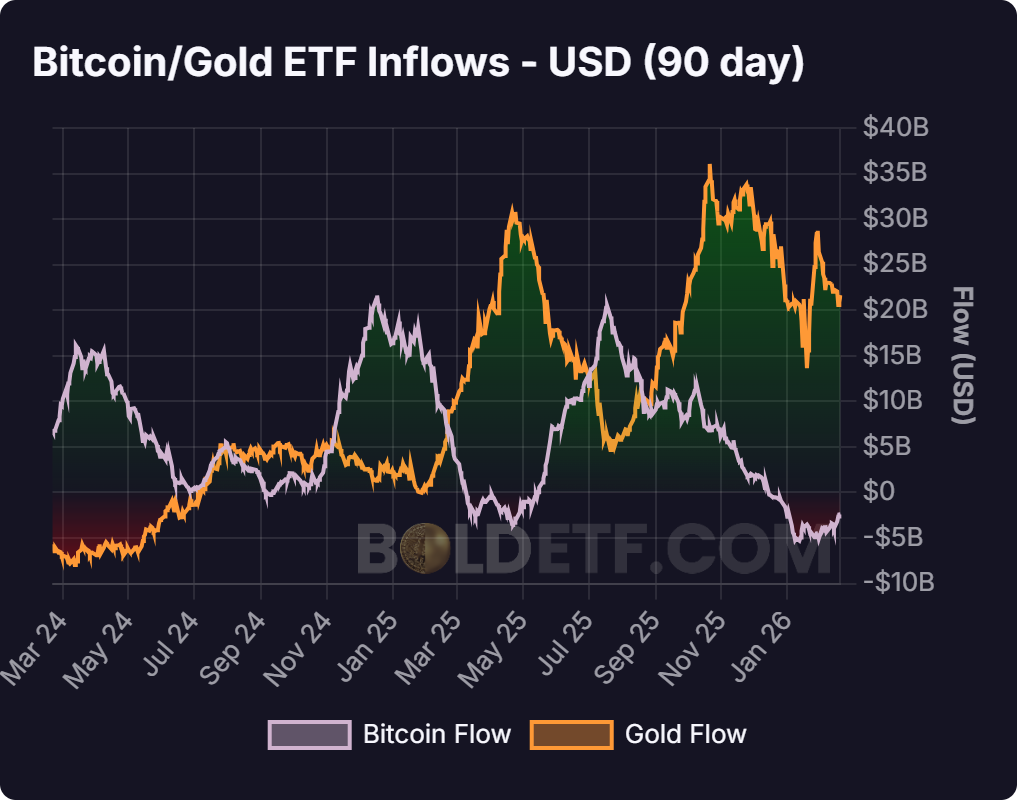

Тихо ли накапливают Bitcoin ETF или просто не продают? Важные данные о потоках

Оффшорная компания приобрела долю Blackrock IBIT на сумму $436 млн