Vale или Cleveland-Cliffs: какая компания сегодня представляет более привлекательную инвестиционную возможность?

Vale S.A. и Cleveland-Cliffs Inc.: Лидеры отрасли в железорудной и сталелитейной промышленности

Vale S.A. (VALE) и Cleveland-Cliffs Inc. (CLF) являются влиятельными компаниями на мировых рынках железной руды и стали. Vale, штаб-квартира которой находится в Бразилии, является одним из крупнейших производителей железной руды, в то время как Cleveland-Cliffs признана ведущим американским производителем стали и поставщиком железорудных окатышей. Обе компании тесно связаны с тенденциями потребления стали, инвестициями в инфраструктуру и общей промышленной активностью.

Деятельность Vale выходит за рамки железной руды и включает никель, медь, кобальт, а также различные драгоценные металлы, такие как золото, серебро и элементы платиновой группы.

В центре внимания: Cleveland-Cliffs

Cleveland-Cliffs превратилась в полностью интегрированного производителя стали в Северной Америке с сильным акцентом на высококачественный листовой прокат для автомобильного сектора. Преобразование компании из добытчика железной руды в сталелитейного гиганта ускорилось благодаря приобретениям AK Steel и ArcelorMittal USA в 2020 году. Сегодня Cleveland-Cliffs управляет всей производственной цепочкой — от добычи до готовой продукции из стали, включая штамповку, инструментальную оснастку и производство труб. Самодостаточность в обеспечении сырьем — железорудными окатышами, горячебрикетированным железом (HBI), ломом, коксующимся углем и коксом — дает компании стратегическое преимущество.

Прогнозы для отрасли

Сталелитейный сектор сталкивался с проблемой избыточных производственных мощностей и перепроизводства, однако долгосрочные перспективы остаются позитивными благодаря продолжающейся урбанизации и расширению инфраструктуры по всему миру.

Vale: последние результаты и стратегические инициативы

В 2025 году выручка Vale составила 38 миллиардов долларов, что на 1% больше, чем в предыдущем году. Более высокие объемы продаж меди, никеля и железной руды, а также рост цен на медь способствовали положительной динамике, однако эти успехи были частично нивелированы снижением цен на железную руду и никель. Скорректированная прибыль на акцию достигла 1,82 доллара, увеличившись на 15% благодаря дисциплинированному управлению издержками.

Vale дополнительно снизила совокупные издержки в 2025 году: в железорудном сегменте — на 3%, в медном — на 77%, в никелевом — на 27%, продолжая тенденцию снижения затрат второй год подряд.

Производственные показатели были устойчивыми: добыча железной руды составила примерно 336 миллионов тонн, меди — 382 тысячи тонн, никеля — 177 тысяч тонн, что превзошло ожидания. Производство железной руды и меди достигло максимальных значений с 2018 года, а никеля — лучших показателей с 2022 года.

В перспективе Vale стремится увеличить производственные мощности по железной руде до 335–345 миллионов тонн в 2026 году с целью достичь 360 миллионов тонн к 2030 году. Проекты Vargem Grande 1 (VGR1) и Capanema Maximization должны добавить по 15 миллионов тонн ежегодно каждый. Дополнительные инициативы, такие как Compact Crushing на S11D и Serra Sul, в дальнейшем увеличат мощности начиная со второй половины 2026 года.

Vale также значительно инвестирует в сегмент цветных металлов, чтобы воспользоваться мировым переходом к чистой энергетике. Ожидается, что производство меди составит 350–380 тысяч тонн в 2026 году, вырастет до 420–500 тысяч тонн к 2030 году и достигнет 700 тысяч тонн к 2035 году. Это означает ожидаемый среднегодовой темп роста (CAGR) в 7% с 2024 по 2035 год, опережая отраслевой средний показатель.

Проекты, такие как Bacaba, призваны продлить срок эксплуатации горнодобывающего комплекса Sossego, при этом среднегодовая добыча меди составит 50 тысяч тонн в течение восьми лет, начиная с первой половины 2028 года. Другие проекты, включая Salobo Coarse Particle Flotation (CPF), Alemão и Cristalino, также увеличат мощности по меди.

Vale заключила соглашение с Glencore Canada о совместной оценке потенциального проекта по добыче меди на действующем руднике в бассейне Садбери с запуском в 2030 году. Цель компании — достичь производства 700 тысяч тонн меди к 2035 году, в первую очередь за счет ускоренного развития региона Каражас.

Что касается никеля, Vale ожидает добычи в диапазоне 175–200 тысяч тонн в 2026 году, чему будут способствовать проекты в Канаде, Pomalaa, Morowali и запуск второй печи на Onça Puma. К 2030 году производство никеля прогнозируется на уровне 210–250 тысяч тонн с учетом вкладов от Thompson Ultramafics, Sorowako HPAL и различных партнерств.

Cleveland-Cliffs: финансы и стратегические шаги

Cleveland-Cliffs отчиталась о выручке в 18,6 миллиарда долларов, что на 3% меньше, и скорректированном убытке $2,48 на акцию — больше, чем убыток $0,74 на акцию в 2024 году, что отражает снижение спроса со стороны автопрома и падение цен на сталь.

Компания ожидает улучшения в 2026 году, прогнозируя поставки стали на уровне 16,5–17,0 миллионов чистых тонн по сравнению с 16,2 миллиона в 2025 году.

Автомобильная промышленность Северной Америки остается крупнейшим рынком Cleveland-Cliffs, и производство легковых автомобилей выступает важнейшим драйвером спроса. В 2025 году выпуск легковых автомобилей в Северной Америке составил 15,3 миллиона единиц, что ниже среднегодового докризисного уровня в 17 миллионов.

Поскольку средний возраст автомобилей в США достиг рекордных 12,8 лет, ожидается рост спроса на замену. Кроме того, тариф в размере 25% на импортные автомобили и запчасти может стимулировать спрос на автомобили отечественного производства и, соответственно, на американскую сталь. Более низкие процентные ставки также могут подтолкнуть покупки автомобилей. Как ведущий поставщик стали для автопрома, Cleveland-Cliffs находится в выгодном положении для получения выгоды от этих тенденций.

Компания продолжает реализовывать инициативы по снижению издержек, снижая себестоимость на тонну по сравнению с прошлым годом и оптимизируя свою производственную структуру за счет выхода из непрофильных бизнесов и заключения долгосрочных контрактов с ключевыми автомобильными клиентами.

Cleveland-Cliffs также изучает возможности добычи редкоземельных элементов на отдельных рудниках и в отвалах. Хотя проект находится на ранней стадии, успех в этом направлении может позволить компании удовлетворить растущий спрос на редкоземельные материалы отечественного происхождения.

Сравнение оценок аналитиков: VALE против CLF

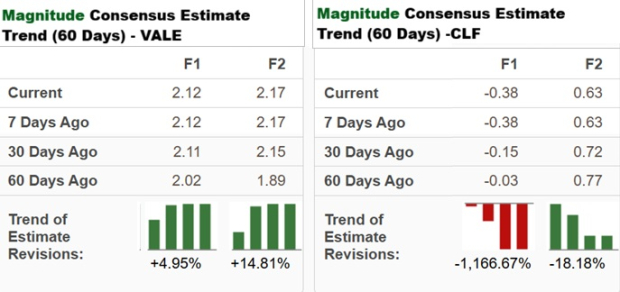

По данным Zacks, консенсус-прогноз по прибыли Vale на 2026 финансовый год указывает на рост на 16,5% по сравнению с предыдущим годом, а прибыль в 2027 году ожидается с ростом на 2,5%. Оба прогноза были пересмотрены в сторону повышения за последние два месяца.

В отношении Cleveland-Cliffs, прогноз на 2026 год предполагает сокращение убытка до $0,38 на акцию по сравнению с убытком $2,48 в 2025 году. Прогноз на 2027 год предусматривает прибыль $0,63 на акцию. Однако оба прогноза были понижены за последние 60 дней.

Источник изображения: Zacks Investment Research

Динамика акций и оценка

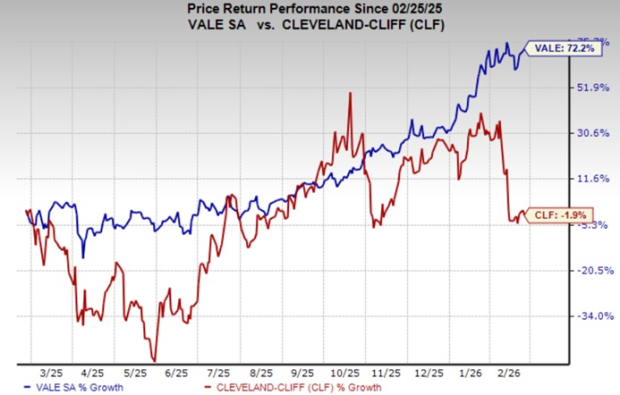

За последний год стоимость акций Vale выросла на 72,2%, тогда как акции Cleveland-Cliffs снизились на 1,9%.

Источник изображения: Zacks Investment Research

В настоящее время акции Vale торгуются с форвардным коэффициентом "цена/выручка" 1,88, тогда как у Cleveland-Cliffs этот показатель составляет 0,29.

Источник изображения: Zacks Investment Research

Какие акции более привлекательны: VALE или CLF?

И Vale, и Cleveland-Cliffs имеют потенциал получить выгоду от долгосрочного спроса на сталь, обусловленного ростом инфраструктуры и промышленности. Однако Vale выделяется благодаря диверсифицированному портфелю металлов, сильной операционной эффективности, продолжающемуся снижению затрат, позитивным прогнозам по прибыли и недавнему повышению оценок аналитиков, что делает компанию привлекательным выбором для инвестиций.

В то же время Cleveland-Cliffs продолжает сталкиваться с проблемами в части прибыли, высокой зависимостью от циклического автомобильного рынка и сохраняющимися убытками несмотря на меры по снижению затрат. Снижение прогнозов и высокая чувствительность к колебаниям цен на сталь дополнительно усложняют перспективы, несмотря на предпринимаемые стратегические шаги.

Для инвесторов, желающих получить доступ к отрасли, Vale на данный момент выглядит более предпочтительным вариантом, тогда как в отношении Cleveland-Cliffs рекомендуется проявлять осторожность. В настоящее время Vale имеет рейтинг Zacks #3 (Держать), а Cleveland-Cliffs — Zacks #4 (Продавать).

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прогноз доходов Stellantis: после обесценения на 26 миллиардов долларов ожидается ли восстановление?

Acadia Healthcare: ожидания уже были учтены, но новые рекомендации меняют ситуацию

Отчёт о прибылях Salesforce — момент истины для рынка программного обеспечения в эпоху искусственного интеллекта

Результаты Dillard's за четвертый квартал превзошли ожидания, сопоставимые продажи в магазинах снизились на 1%