Акц�ии SMCI упали на 1,73% при 146-м по величине объёме торгов: доходы от AI растут, но маржинальность снижается

Обзор рынка

2 марта 2026 года акции Super Micro ComputerSMCI-1.73% (SMCI) снизились на 1,73% до $31,83, закрывшись ниже своего 52-недельного максимума $62,36, достигнутого в июле 2025 года. Объем торгов по данной акции составил $0,90 млрд, что вывело ее на 146 место по рыночной активности за день. Несмотря на сильный финансовый отчет — компания превзошла прогнозы с прибылью на акцию (EPS) $0,69 и выручкой $12,68 млрд — акции показали худшую динамику по сравнению с основными рыночными индексами. Индекс S&P 500 вырос на 0,04%, в то время как Dow Jones Industrial Average снизился на 0,15%. Снижение котировок SMCI контрастировало с разнородной динамикой среди конкурентов, таких как HP Inc. (снижение на 1,53%) и Digi International (рост на 3,69%).

Ключевые факторы

Последний финансовый отчет Super Micro Computer продемонстрировал заметный рост выручки: за второй квартал 2026 года показатель увеличился на 123,4% в годовом выражении и составил $12,68 млрд. Это существенно превзошло средний консенсус-прогноз в $10,34 млрд и стало значительным восстановлением после неудачи с EPS в предыдущем квартале (-23,91%). Компания объяснила рост выручки быстрым развитием сектора AI-инфраструктуры, который теперь приносит более 90% всех продаж. Однако валовая маржа снизилась с 9,5% до 6,4%, что вызывает обеспокоенность относительно прибыльности на фоне роста стоимости компонентов и изменений в портфеле в пользу менее маржинальных продуктов.

Инновации в продукции компании, в частности запуск AMD EPYC 4005 MicroBlade, обеспечили краткосрочную поддержку. Этот высокоплотный сервер, оптимизированный для облачных и edge-вычислений, позволяет SMCISMCI-1.73% воспользоваться растущим спросом на энергоэффективное и масштабируемое AI-оборудование. Аналитики отметили, что такие технологические достижения могут способствовать победам в тендерах на проектные решения и диверсификации доходов, хотя остаются риски, связанные с ограничениями цепочек поставок и высокой концентрацией клиентов.

Участники рынка остаются разделенными на два лагеря. Контрарные инвесторы отмечают низкие перспективные показатели P/E и EV/EBITDA как признаки недооцененности, тогда как другие указывают на давление на маржу и 63% зависимость от одного клиента как на тревожные сигналы. Падение акций последовало за масштабными распродажами бумаг в секторе AI-оборудования; аналитики объясняют это фиксацией прибыли и сомнениями в дальнейшем поддержании маржинальности. Тем не менее, прогноз SMCI — EPS $0,60–$0,80 за третий квартал и годовая выручка $40 млрд — свидетельствует о высокой уверенности менеджмента в сохранении темпов роста.

Стратегический переход компании в сегмент AI и инфраструктуры дата-центров, а также расширение ассортимента продукции, подчеркивают ее позиционирование как игрока в быстрорастущей отрасли. Генеральный директор Charles Liang акцентировал эволюцию SMCI в «поставщика полного спектра решений», что соответствует отраслевому тренду на модульные, ускоренные GPU-системы. Однако сохраняются такие риски, как возможные перебои с поставками компонентов и необходимости стабилизировать маржи. Мнения аналитиков разделились: цель по цене акций варьируется от $15 до $63, что отражает неопределенность относительно краткосрочной динамики котировок.

Факторы движения акций

Соотношение сильного финансового результата и давления на маржу определило динамику бумаг SMCI. Хотя превышение прогноза по выручке и фокус на AI вызвали у инвесторов приступ оптимизма, сокращение маржи и смешанные мнения аналитиков создали конфликт настроений. Снижение котировок на 1,73% отражает общую осторожность рынка, в особенности в сегменте AI-оборудования, где фиксация прибыли и макроэкономические опасения ослабили импульс.

В будущем способность SMCI сбалансировать рост бизнеса с расширением маржи станет ключевым фактором. Прогноз на третий квартал и целевой показатель по годовой выручке демонстрируют, что руководство рассчитывает на устойчивый спрос, но улучшение валовой маржи и снижение зависимости от одного клиента остаются главными задачами. На данный момент мнения инвесторов расходятся: одни видят в текущей коррекции точку входа, другие с опасением относятся к структурным вызовам сектора AI-инфраструктуры.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

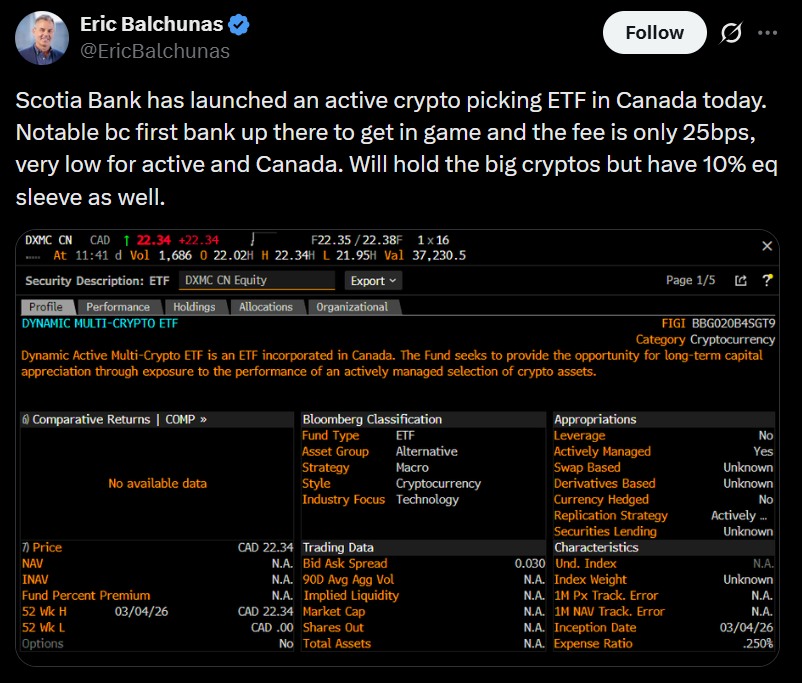

Канадский банк Scotiabank запускает мультикриптовалютный ETF совместно с 3iQ

Dogecoin взлетает, пока Bitcoin растет, прерывая недавнюю полосу поражений DOGE

Приток средств в казну Bitcoin замедляется: корпоративные запасы по сравнению с оттоками из ETF

Google заключила соглашение с Epic Games, снизив комиссию Play Store до 20%