Goldman Sachs: три «долгосрочных фактора роста» для американского фондового рынка рушатся, Иран усилил этот тренд

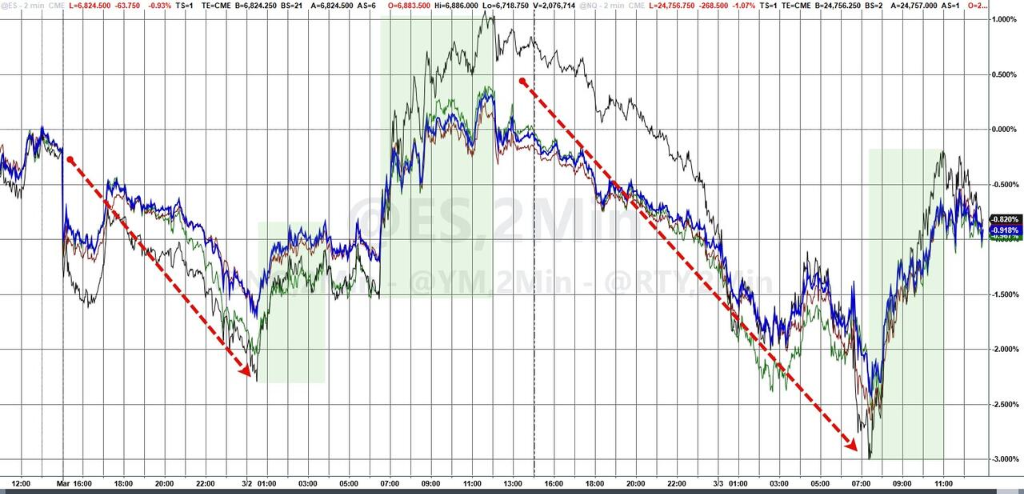

4 марта, в ходе американской торговой сессии, на многих активах наблюдалась резкая волатильность. Крис Хасси из торгового подразделения Goldman Sachs в ежедневной клиентской записке отметил, что три долгосрочных "фундамента", на которые рынок опирался на протяжении прошлого года, подверглись одновременным испытаниям, а эскалация конфликта с Ираном лишь усилила эти изменения.

Рамки, поддерживающие динамику американского рынка акций, долгое время были устойчивыми как "табурет на трёх ножках", в их числе: долгосрочный тренд, запущенный революцией AI, продолжающийся после пандемии цикл "эхо-бум" и ожидания более "дружелюбной к рынку" денежно-кредитной политики вслед за неизбежной сменой руководства Федеральной резервной системы ближе к концу весны.

Однако, по словам Хасси, теперь все "три ножки" этого табурета оказались под угрозой из-за неопределённости. Когда тема AI смещается от "революции" к "раздражителю", а фактор энергетического шока, связанный с Ираном, усиливается, рынок больше не способен объяснять рост или падение единой причиной, а настроения инвесторов легче нарушаются непредсказуемыми событиями.

Первым дал трещину именно AI-нарратив. Уже к концу прошлого года внимание рынка переключилось с "революции AI" на "дисрупцию AI", и эта скрытая тенденция особенно ярко проявилась в динамике фондового рынка в январе и феврале – из-за чего сектор программного обеспечения подвергся сильному давлению на переоценку. А с эскалацией конфликта с Ираном под угрозой оказались и оставшиеся две опоры — циклический импульс роста и ожидания снижения ставки ФРС.

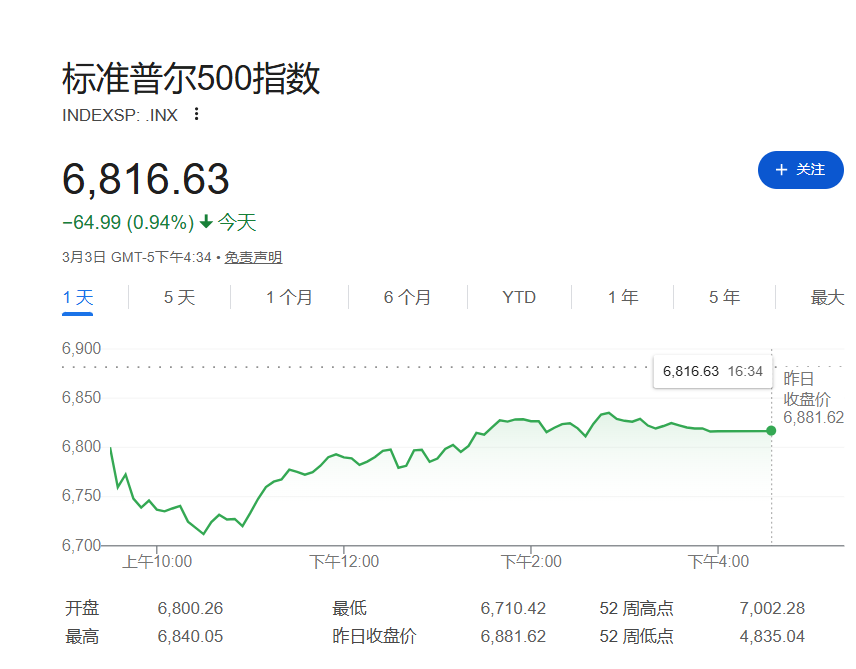

Рынок уже подал сигналы: индекс S&P 500 на открытии дня пробил нижнюю границу текущего торгового диапазона, уровень 6800 стал сопротивлением, и настроение участников резко сместилось от стратегии "покупать на падении" к "сначала контролировать риски".

Обострение ситуации в Иране разрушает прежнюю логику роста американских акций

Внезапная эскалация обстановки вокруг Ирана стала ключевым катализатором потери рыночного равновесия. Конфликт на Ближнем Востоке вызвал сильные колебания цен на нефть и газ, что не только напрямую ударило по мировым цепочкам поставок, но и привело к одновременным распродажам разных классов активов на финансовом рынке: снижение испытали акции, облигации, золото и криптовалюты.

Резкое удорожание энергоресурсов многократно увеличило риски инфляционного скачка и напрямую угрожает экономическому росту. Этот внезапный фактор значительно охладил оптимистичные ожидания рынка относительно быстрого запуска цикла снижения ставок ФРС — что, в свою очередь, привело к росту долгосрочных доходностей и вынудило инвесторов пересматривать стоимость активов в условиях продления ужесточения денежно-кредитной политики.

Описывая эту сложную рыночную турбулентность, аналитик Goldman Sachs Крис Хасси подчёркивает: в ситуации, когда эффект от AI истощён, циклический импульс ослабевает, а подход к монетарной политике становится непредсказуемым, инвестирование в текущей "красной океанской" среде становится исключительно сложной задачей.

Резкий рост энергоцен снижает перспективы роста и оценки

Главный канал, через который геополитическое напряжение влияет на рынки — это цены на энергоресурсы. Именно они подрывают устойчивость макроэкономических основ в США. Так как нефть дорожает, риск роста инфляции может притормозить мировой экономический рост и нейтрализовать циклические преимущества, служившие противовесом рискам, связанным с "дисрупцией AI".

Аналитик Goldman Sachs Джессика Ринделс представила количественную оценку влияния. По её словам, стоимость ближайшего фьючерса Brent после завершения торгов в пятницу выросла примерно на 10 долларов за баррель. С макроэкономической точки зрения, повышение цены на нефть на $10 может замедлить прирост ВВП США примерно на 10 базисных пунктов.

В нынешних рыночных условиях это замедление на 10 пунктов усиливает негативный эффект. Коэффициент P/E в S&P 500 сейчас составляет рекордно высокие 22 — то есть котировки на исторических максимумах. При столь дорогих оценках любая неопределённость роста экономики и корпоративных доходов приводит к непропорционально сильным просадкам в акциях.

Реактивация инфляции ограничивает потенциал снижения ставки ФРС

Инвесторов беспокоит не столько экономическое замедление, сколько возможное влияние цен на энергоресурсы на инфляционные процессы. Этот фактор напрямую определяет дальнейшие действия ФРС.

Джессика Ринделс ожидает, что при продолжении роста нефти на 10% базовая инфляция CPI усилится на 4 б.п., а общий CPI — на 28 б.п. Если рост продолжится, общий уровень годовой инфляции в США в мае может достичь 3,0% и сохраниться выше базового прогноза Goldman Sachs вплоть до конца года.

Логика проста: если инфляция вернется к 3%, то у ФРС исчезает теоретическая база для понижения ставки. Это полностью расходится с прежними ожиданиями рынка, что инфляция приблизится к 2% и ставки будут неоднократно понижаться уже к концу года.

Волатильность продолжит охватывать разные классы активов

Реальное влияние ближневосточного конфликта на глобальные энергетические поставки только усиливается. Аналитик Goldman Sachs Сэм Дарт уже повысил прогноз цен на газ в Европе в первом полугодии 2026 года примерно на 50%, чтобы учитывать 20%-ное снижение предложения СПГ из-за перебоев с производством и транспортировкой на Ближнем Востоке.

Формирование цены на энергетическом рынке строго подчинено законам спроса и предложения. Крис Хасси и команда Goldman Sachs подытоживают: пока не появится ясная картина относительно восстановления поставок энергии, высокая волатильность будет нормой для этого рынка. Для инвесторов главное, что такие "слишком большие" колебания не останутся внутри сырьевого сегмента — они неизбежно распространятся на акции, облигации и другие финансовые инструменты.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.