Последний полупроводниковый отчёт Morgan Stanley: цикл AI-вычислений распространяется на хранение данных и упаковку

5 марта 2026 года Morgan Stanley опубликовал исследовательский отчет по азиатскому полупроводниковому сектору:

«Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC».

В отчете отмечается, что основным драйвером полупроводниковой отрасли по-прежнему остается создание инфраструктуры искусственного интеллекта, однако фокус рынка меняется.

Если в 2023–2024 годах цикл развития AI был сосредоточен в основном на GPU, то, начиная с 2025–2026 годов, спрос на AI начинает распространяться по всей цепочке поставок полупроводников, включая:

память (Memory)

продвинутая упаковка (Advanced Packaging)

кастомизированные чипы ASIC

сетевые решения для дата-центров

Вывод Morgan Stanley следующий:

Инвестиции в вычислительные мощности для AI все еще находятся на стадии экспансии, а полупроводниковая отрасль вступает в новый цикл структурированного спроса.

I. Капитальные затраты облачных провайдеров продолжают расти

Основной спрос на полупроводники AI по-прежнему исходит от облачных компаний.

По данным Morgan Stanley:

В четвертом квартале 2025 года капитальные затраты крупнейших четырех облачных провайдеров мира (Amazon, Microsoft, Google, Meta) увеличились на 64% в годовом выражении.

Если рассматривать топ-10 облачных провайдеров мира, по прогнозу Morgan Stanley:

Капитальные затраты на облачные вычисления в 2026 году составят почти 685 млрд долларов.

В более долгосрочных прогнозах, по словам CEO NVIDIA Дженсена Хуана:

К 2028 году общий объем инвестиций в AI-инфраструктуру в мире может достичь 1 трлн долларов.

Эта тенденция означает:

Развитие инфраструктуры ИИ по-прежнему находится в фазе расширения, а не на пике, как опасаются некоторые участники рынка.

II. AI-инференс меняет структуру спроса на память

Morgan Stanley считает, что самый недооцененный аспект этого цикла AI — это спрос на память.

AI-инференс-модели требуют хранения большого объема контекстных данных (Context Memory),

что стимулирует спрос на новые архитектуры памяти.

В отчете вводится понятие:

ICMS (Inference Context Memory Storage)

то есть специализированные системы хранения данных для AI-инференса.

По расчетам Morgan Stanley:

К 2027 году потребности AI-инференса будут потреблять дополнительно 13% мирового спроса на NAND-память.

Одновременно рынок NOR Flash также может столкнуться с дефицитом.

В отчете отмечается:

Рост спроса на AI-память может снова запустить восходящий цикл в отрасли хранения данных.

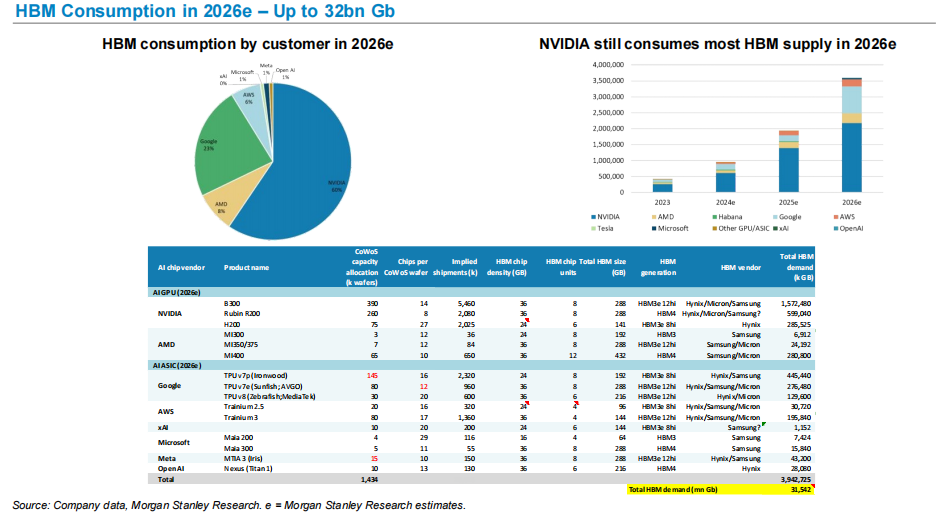

III. HBM становится ключевым узким местом мощности AI

Одним из основных факторов повышения производительности AI-чипов является память с высокой пропускной способностью (HBM).

Morgan Stanley прогнозирует:

К 2026 году мировой спрос на HBM может достигнуть примерно 32 млрд Гбит.

В структуре спроса:

NVIDIA остается крупнейшим потребителем HBM.

Быстрый рост спроса на HBM со стороны AI GPU и AI ASIC-продуктов делает HBM ключевым ресурсом в цепочке поставок мощности AI.

Эта тенденция объясняет, почему:

SK Hynix

Micron

Samsung

показывают выдающиеся результаты в цикле AI.

IV. Продвинутая упаковка становится узким местом производства AI-чипов

AI GPU требует не только передовые технологические процессы, но и использование продвинутой упаковки.

Morgan Stanley прогнозирует:

Мощности TSMC по продвинутой упаковке CoWoS к 2026 году могут достичь 125 тысяч пластин в месяц.

Основной спрос обеспечивают:

NVIDIA

AMD

собственные AI-чипы крупных облачных провайдеров

Продвинутая упаковка становится ключевым узким местом в цепочке поставок AI-чипов.

V. AI ASIC стремительно развиваются

Помимо GPU, облачные провайдеры массово разрабатывают собственные AI-чипы.

Основные проекты на сегодня включают:

Google TPU

Amazon Trainium

Microsoft Maia

Meta MTIA

В ближайшие годы Morgan Stanley ожидает стабильный рост поставок AI ASIC.

К примеру:

Объем поставок чипов серии AWS Trainium будет ежегодно расти.

Это означает, что рынок ИИ-мощностей в ближайшие годы будет развиваться в формате:

Параллельное развитие GPU и ASIC.

VI. Импортозамещение китайских AI GPU ускоряется

Отчет также оценивает перспективы китайского сектора AI-чипов.

Morgan Stanley прогнозирует:

Самообеспеченность Китая по GPU вырастет с 34% в 2024 году до 50% в 2027 году.

При этом объем рынка облачных AI-решений в Китае к 2027 году ожидается на уровне:

около 48 млрд долларов.

Это означает, что глобальная цепочка производства AI постепенно приобретает региональную специфику.

Мое понимание

Если суммировать всю суть данного отчета одной фразой, все достаточно просто:

Цикл развития полу-проводников AI распространяется с «вычислительных мощностей» на всю «цепочку поставок».

Изначально рынку были интересны только GPU.

Но с расширением масштабов AI-инфраструктуры спрос распространяется на:

память

продвинутую упаковку

сетевые чипы

кастомизированные ASIC

Это означает:

AI — это уже не просто отдельный цикл по одному чипу, а структурный цикл спроса для всей цепочки производства полупроводников.

Для индустрии полупроводников

реальное изменение связано не столько со спросом на GPU, сколько с долгосрочным строительством инфраструктуры вычислительных мощностей.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Акции Tesla упали на 2,17% при объёме торгов $25,33 млрд, занимая второе место по дневной торговой активности

Популярное

ДалееOracle фиксирует снижение на 1,18% и становится 14-й по величине торгов по объему — $5,87 млрд, поскольку сталкивается с юридической проверкой своих заявлений об искусственном интеллекте.

Lumentum снизился на 14,19%, достигнув торгового объёма в $5,01 миллиарда и заняв 16-е место, поскольку возникли опасения по поводу его сотрудничества с NVIDIA и возможных проблем с производительностью.