Банки по-прежне�му не могут обслуживать криптовалюту, даже несмотря на её выход в мейнстрим

Во всем мире для пользователей криптовалют до сих пор остается обычной практикой замораживание банковских счетов и блокировка переводов, несмотря на рост институционального принятия.

Панос Мекрас, соучредитель и генеральный директор финтех-компании на базе блокчейн Anodos Labs, начал работать с криптовалютами в Греции в конце 2010-х годов. Тогда большинство греческих банков не разрешали переводы на криптовалютные биржи. Мекрас сталкивался с блокировкой карточных платежей, пока один из банков, наконец, не разрешил переводы, но перед этим его допрашивали, чтобы убедиться, что он осознает риски взаимодействия с "рискованным" контрагентом.

Мекрас рассказал Cointelegraph, что те ранние отказы отражают принципиальный подход банков — они рассматривают цифровые активы как изначально высокорискованные. Такое отношение часто приводило к закрытию счетов или их внезапной заморозке без объяснения причин, что в итоге вынудило его бизнес полностью перейти на использование ончейн-инструментов и платежных сетей.

Общественное мнение о криптовалютах с тех пор эволюционировало. Теперь криптовалюта переживает смену имиджа — от спекулятивного класса активов к инфраструктурному уровню для будущих финансовых продуктов. Тем не менее, по словам Мекраса, он все еще сталкивается с теми же банковскими барьерами, в том числе совсем недавно — "несколько месяцев назад":

"Я пытался перевести деньги с биржи на Revolut, и они заморозили мой счет на три недели. Всё это время у меня не было доступа к моим [средствам]."

Долгая тень отключения криптовалют от банков

Мекрас — не единственный держатель криптоактивов с такими жалобами, несмотря на заявления банков о расширении услуг по хранению и блокчейн-инициативах.

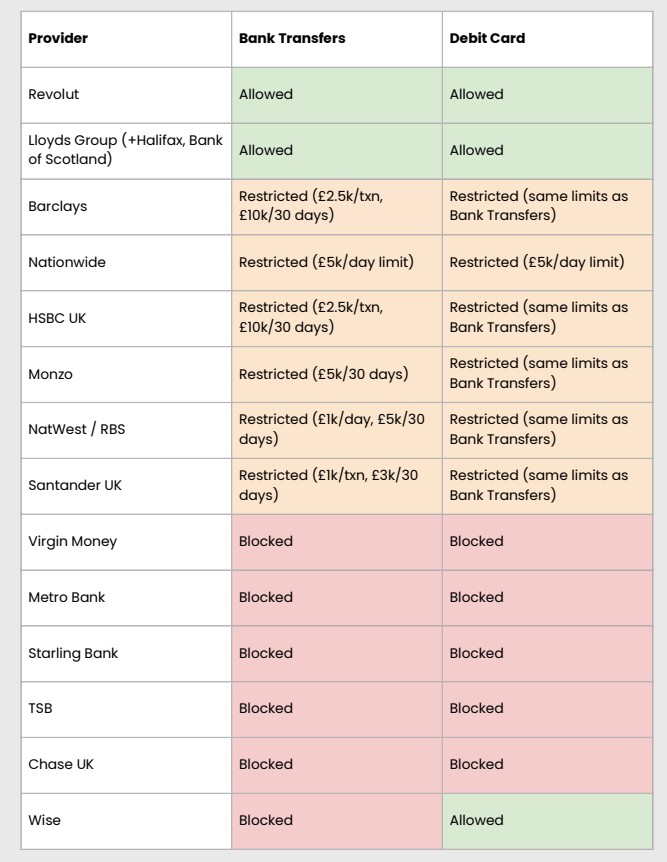

В январском отчете Совета по бизнесу криптоактивов Великобритании было установлено, что банковские переводы на биржи блокируются или задерживаются: примерно 40% платежей сталкивались с ограничениями, а 80% бирж сообщили о росте трений за последний год.

Совет предупредил, что повсеместные запреты и лимиты на транзакции часто применяются без учета легального статуса самой биржи.

Revolut является одним из двух банков, которые разрешают как банковские переводы, так и дебетовые карты в исследовании британского совета, а также платформой, на которой Мекрас столкнулся с недавней заморозкой счета. Revolut работает как авторизованный британский банк "с ограничениями", что подразумевает формирование банковских процедур перед полноценным запуском. У банка также есть лицензия Евросоюза (через Литву) и он предлагает трейдинг криптовалют в своем приложении.

Представитель Revolut сообщил Cointelegraph, что заморозка счетов используется как мера "последней инстанции" в целях защиты клиентов и в соответствии с нормами борьбы с отмыванием денег (AML) и идентификацией клиентов (KYC).

"Временная заморозка может произойти, если наши системы обнаруживают подозрительную активность. Это может быть совокупность нескольких факторов, например, если клиент часто взаимодействует с платформой, которую используют мошенники, либо если мы подозреваем, что средства получены преступным путем или связаны с обходом санкций", — пояснил представитель.

Он добавил, что с 1 октября только 0,7% счетов Revolut, на которые были внесены криптовалюты, были ограничены или заморожены после проведения расследования.

Связанные материалы: Как европейская песочница блокчейна находит инновации в регулировании

Когда банки закрывают двери, пользователи переходят в ончейн

В некоторых регионах криптовалюта блокируется полностью, в результате чего пользователи сталкиваются с более жесткими ограничениями. Криптовалютные он- и офф-рамп решения не разрешены законом в таких странах, как Китай, поэтому пользователи прибегают к peer-to-peer (P2P) платформам или черному рынку для торговли криптовалютой.

Если Китай — крайний случай, то в ряде других стран официальные и неофициальные ограничения были ослаблены. Например, Нигерия раньше запрещала криптовалюту и даже блокировала P2P-платформы, однако в 2025 году формально признала цифровые активы ценными бумагами.

Связанные материалы: Основные выводы по криптовалютам с Давоса: политика сталкивается с финансами

Похожие схемы банковских ограничений проявились и в США. Законодатели и представители индустрии используют термин "Operation Chokepoint 2.0", описывая неофициальные рекомендации федеральных регуляторов воздерживаться от сотрудничества банков с компаниями из сектора крипто.

Оригинальная операция "Choke Point" была инициативой, в рамках которой правоохранительные органы обвинялись в оказании давления на банки для разрыва сотрудничества с социально спорными отраслями, такими как микрофинанс и торговля оружием.

В январе 2025 года Дональд Трамп занял пост президента США и стал продвигать политику, благоприятную для криптовалют, добиваясь, чтобы крупнейшая экономика мира стала "крипто-столицей".

Проблемы отключения криптовалют от банковской системы с тех пор были официально признаны. В декабре Управление контролера денежного обращения США (OCC) опубликовало данные о практике отключения крупнейшими американскими банками. OCC также выпустило разъясняющее письмо о том, что банки могут проводить сделки с криптовалютой в роли брокера.

Несмотря на положительные изменения, пользователи по-прежнему жалуются, что банковский сектор отказывается обслуживать счета, связанные с криптовалютой.

"Это по-прежнему актуально [и] многие по-прежнему придерживаются антикриптовалютной позиции. Некоторые даже заявляли публично, что не собираются поддерживать активность с криптовалютами или сотрудничать с этой отраслью", — отметил Мекрас.

Мекрас считает, что пользователи могут полностью отойти от традиционных банков и перевести финансы в ончейн. В теории это звучит убедительно, но на практике большинство компаний и пользователей все еще не могут функционировать исключительно в криптовалюте без надежного доступа к фиатным инструментам.

Поворот банков в сторону блокчейн-инфраструктуры

В последние годы на глобальном уровне наблюдается сдвиг в том, как традиционные финансовые институты взаимодействуют с криптой.

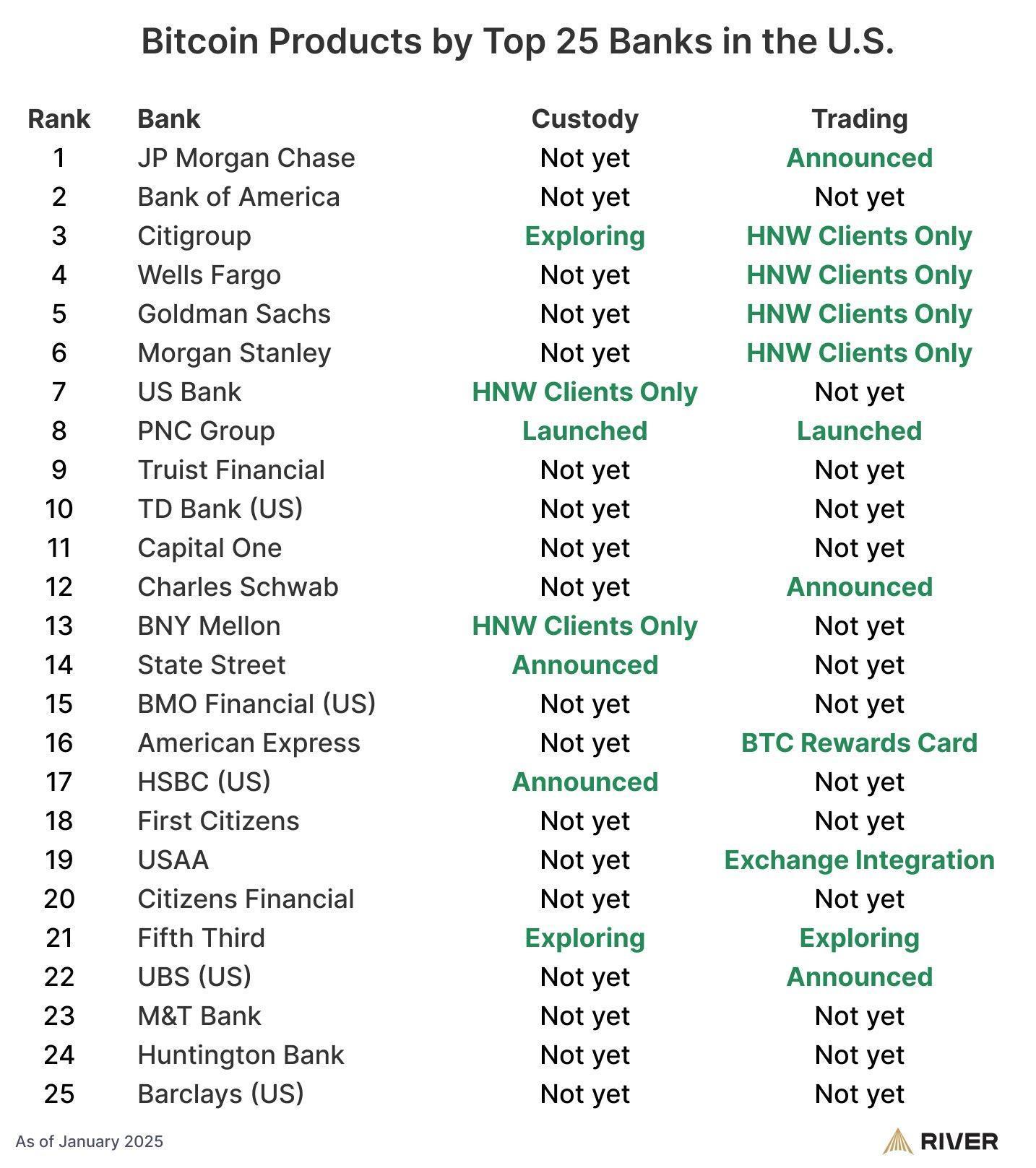

Крупнейшие банки и финансовые структуры все чаще разрабатывают продукты и услуги, связанные с Web3. В США, согласно сообщениям, 60% из 25 крупнейших банков уже предлагают или планируют запустить сервисы, связанные с Bitcoin, включая хранение, торговлю и консультации.

В Европе регламентированные услуги, такие как кастодиальное хранение криптоактивов и клиринг, внедряются крупными биржами и финансовыми группами в рамках MiCA (Markets in Crypto-Assets Regulations). В Великобритании блокчейн-платформа HSBC была выбрана для поддержки пилотных размещений токенизированных государственных облигаций.

На этом фоне институционального принятия некоторые компании, работающие над интеграцией банков и блокчейна, считают, что причины заморозки счетов связаны с недостатком инструментов и несовершенством систем управления рисками в банках.

"Проблема в огромном количестве трения, потому что у традиционных банков просто нет внутренней инфраструктуры для интерпретации данных блокчейна в соответствии с их действующими рамками по оценке рисков и соблюдению требований", — рассказал Cointelegraph CEO CRYMBO (инфраструктурная блокчейн-платформа для институтов) Эяль Даскаль.

Он описал ситуацию так: банки зачастую прибегают к мерам предосторожности по умолчанию, потому что не могут связать данные ончейн-активности с идентификационными и комплаенс-сигналами, на которых они полагаются:

"Если вовлечена криптовалюта, они блокируют счет и трактуют это как вне зоны своей деятельности. Это для них самый простой выход, так как нет инструментов для полноценной оценки."

Криптовалюта входит в финансовый мейнстрим, но для многих пользователей доступ к базовым банковским услугам по-прежнему зависит от того, сможет ли банковская система оценки рисков понять, что происходит ончейн. Пока этот разрыв не будет преодолен, институциональный интерес к индустрии и трения для розничных пользователей будут сосуществовать.

Журнал: Bitcoin может понадобиться 7 лет для перехода на постквантовую защиту: соавтор BIP-360

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

В Австралии в июне число рабочих мест увеличилось на 76 тысяч, превысив ожидания, что резко повысило ожидания повышения ставки Резервным банком Австралии в августе.

В Австралии в июне число занятых значительно увеличилось, продолжая тенденцию роста прошлого месяца, что подчеркивает устойчивую силу рынка труда страны и усиливает рыночные ожидания повторного повышения процентных ставок.

GE Vernova(GEV.US) финансовый отчет обвалил Siemens Energy(SMEGF.US), а JPMorgan поддержал: падение совершенно необоснованно!

В среду на торгах акции Siemens Energy (SMEGF.US) упали более чем на 5%, следуя за снижением котировок конкурента GE Vernova (GEV.US).