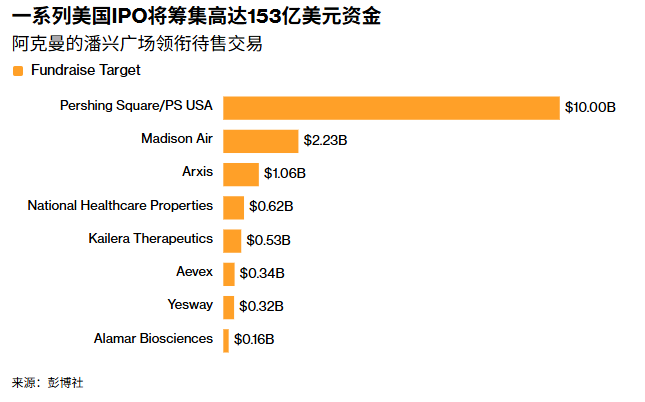

Испарилось 2 трлн долларов! Американские акции пережили худшее начало за 4 года — почему медвежий рынок обрушился так резко?

В марте 2026 года некогда бурный и стремительно растущий фондовый рынок США внезапно оказался в "холодной зиме". Этот "гигант рынка", собравший за последние три года немало славы, потерял в капитализации целых $2 триллиона всего за три месяца. Все семь крупнейших технологических компаний (Mag 7) столкнулись с серьезными трудностями — их годовой прирост был полностью нивелирован. Вместе с этим индекс S&P 500 показал падение пять недель подряд, достигнув семимесячного минимума, а индекс Dow Jones вошел в диапазон коррекции — это худший старт за четыре года, и когда-то буйная бычья вечеринка, казалось, была разорвана холодным ветром в одночасье.

Эта "волна похолодания" пришла быстро и резко, без какого-либо предупреждения. В конце прошлой недели на американском фондовом рынке все семь крупных технологических гигантов потеряли блеск и никто не избежал участи падения: Tesla потеряла 26,4% с начала года, Microsoft — 15%, Meta — 15,2%, NVIDIA — 10%, Amazon — 9,5%, Google — 9%, а Apple, показывающая относительную устойчивость, также снизилась на 2%. Индекс S&P 500 падает пять недель подряд, с общим снижением с начала года на 5,1% — самая длинная серия убытков с 2022 года. Когда-то уверенность рынка постепенно размывается.

Стоит отметить, что эти гиганты некогда были "основой" американского фондового рынка и "двигателем" бычьего тренда. В 2023 году акции NVIDIA взлетели на 239%, а Meta — на 194%, поддерживая рост рынка своими невероятными показателями; но теперь их звездный час прошёл — хотя NVIDIA всего на 10% ниже с начала года, если вы купили на пике в октябре 2025-го, инвесторы уже потеряли 21,2%; Meta снизилась на 15,2% от пика, и вера, накопленная за три года бычьего рынка, была почти полностью уничтожена этим холодным ударом рынка всего за три месяца.

На самом деле, это падение давно было предопределено. С 2024 до 2025 года темпы роста американских акций резко замедлились: от 107% до 64%, затем до 23%. Рост становился все медленнее, но рыночная оценка не корректировалась и оставалась высокой. Как бегун, который исчерпал свои силы, после карнавала наступает момент истощения — премии за риск, игнорируемые последние три года, теперь "нанесли ответный удар" всему рынку акций США.

Падение американских акций никогда не бывает случайным. Истинной движущей силой стало полное изменение ожиданий по процентным ставкам — потрясающий разворот от "ожиданий снижения ставок" к "панике по поводу повышения ставок" всего за три месяца.

Вернемся в начало января 2026 года: рынок все еще пребывал в ожидании "снижения ставок". Данные CME FedWatch Tool показывали вероятность повышения ставки менее 3% в начале года. В конце 2025 года рыночный консенсус подразумевал дальнейшее снижение ставок Федеральной резервной системой США в 2026-м для поддержки рынка акций. Но никто не ожидал, что внезапный кризис полностью перепишет сценарий.

28 февраля "Операция Эпическая Ярость" спровоцировала эскалацию ситуации в Ормузском проливе — эта "горловина", через которую идет 20% мировых перевозок нефти, оказалась под прямой угрозой. Цены на нефть взлетели. 27 марта Brent завершил торговлю на уровне $112.57, что означает прирост с начала года в 45%. Рост цен на нефть подогрел инфляционные ожидания, а они напрямую изменили ценообразование ставок, окончательно разрушив мечты рынка о снижении ставок.

27 марта данные CME фьючерсного рынка показывали, что вероятность повышения ставки в 2026 году превысила 50%, достигнув 52% — впервые с начала 2023 года рынок перешел от "ожиданий снижения ставок" к "ожиданиям повышения ставок". По данным Atlanta Fed's Market Probability Tracker, вероятность повышения ставки на 25 базисных пунктов достигла 19,8%. Всего за три месяца вероятность повышения ставки выросла с почти нуля до более половины. То, что недавно обсуждалось как "множественное снижение ставок", теперь превращается в "повышение", и паника рынка разгорается моментально.

Еще удивительнее то, что в этой волне падения сильнее всего пострадала не Tesla — компания с самыми большими колебаниями и наибольшими спорами, а Microsoft, которую считали "образцом стабильности" — это стало неожиданностью для многих.

Microsoft снизилась на 35,7% от пика в июле 2025 года (около $534), что стало самым большим процентным падением среди семи гигантов относительно исторических максимумов; Tesla занимает второе место с падением на 26,4%, а NVIDIA — третье с 21,2%. Почему Microsoft упала больше всех? Ответ — в оценке.

Если посмотреть на перспективный коэффициент цена/прибыль (P/E), загадка раскрывается: перспективный P/E Tesla составляет 145, а у Microsoft — лишь 24. Microsoft упала сильнее потому, что рынок питает к ней более "жесткие" ожидания — премия за "уверенность" сжимается сильнее всего при ухудшении рыночных условий. Как отличник, от которого ждут большего всего — любая ошибка приводит к суровому наказанию от рынка. Для сравнения, Apple наиболее устойчива среди семи гигантов и снизилась только на 5% от пика, однако её перспективный P/E в 29 говорит о том, что такая "безопасность" стоит дорого.

Помимо разворота ожиданий по ставкам, ещё одним "соломинкой", сломавшей американский рынок, стали капитальные расходы на искусственный интеллект в размере $650 млрд — проблема не в масштабах расходов, а в том, что ожидания рынка по "возврату инвестиций" полностью остыли.

В 2026 году семь крупнейших технологических компаний выписали себе беспрецедентные "инвестиционные чеки". Согласно финансовым прогнозам Q4 2025 и данным Bloomberg, суммарные бюджеты на капитальные расходы по AI в Amazon, Google, Microsoft и Meta достигли примерно $650 млрд — рост на 67% по сравнению с $381 млрд в 2025 году; бюджеты каждой компании в этом году сравнимы или превышают суммарные расходы за последние три года, что можно назвать "инвестициями в стиле казино".

Но реакция рынка иная: Amazon ($200 млрд) и Google ($180 млрд) с самыми большими расходами на AI потеряли с начала года лишь 9,5% и 9% соответственно; а Microsoft ($145 млрд) и Meta ($125 млрд) с меньшими расходами снизились на 15% и 15,2%. Чем больше тратится — тем меньше падение. Логика проста: наказание рынка зависит не от абсолютного объема инвестиций, а от "предсказуемости" возврата.

Инвестиции Amazon в AI напрямую поддерживают их денежный двигатель AWS, обеспечивая прозрачный путь возврата; вложения Google легко монетизируются через рекламу в поиске; однако инвестиции Microsoft и Meta в AI вызывают у инвесторов недоумение — от внедрения Copilot в бизнес-среду до стратегического перехода Meta с метавселенной на AI-агентов, ни один из этих проектов пока не обеспечил реальных финансовых результатов. Долгий цикл повышения ставок не будет ждать раскрытия этих "историй". Рынок больше не проявляет терпения и уверенности.

Движение капитала уже объясняет ситуацию — "умные деньги" перешли от технологических акций к более безопасным циклическим секторам.

С начала 2026 года чистый приток средств в ETF циклических секторов, таких как Энергетика, Материалы и Промышленность, достиг $19 млрд и составил 65% всех притоков по ETF секторам, что значительно превышает их рыночную долю в 47%. Фонды природных ресурсов получили $7,5 млрд притока в январе, установив месячный исторический рекорд для сектора.

Циклические сектора показали средний прирост с начала года на +20%, тогда как сектор технологий снижается на 6%, а весь индекс S&P 500 — только +0,5%. При этом ETF сектора Аэрокосмос и Оборона (SHLD) отметили приток более $10 млрд в январе и годовой прирост на +20%. Хотя сектор технологий получил $6 млрд притока в феврале, его результат всё равно существенно уступает циклическим секторам — "смена настроения" у капитала усилила дифференциацию и застой на рынке акций США.

Сегодня фондовый рынок США находится в состоянии "многомерных потрясений", и экономисты в корне расходятся во мнениях о будущем. Главный экономист EY-Parthenon Грегори Дако охарактеризовал текущую ситуацию как "многомерное нарушение", оценив вероятность рецессии в США в 40%; в Goldman Sachs дали 30%, а главный экономист Moody's Марк Занди считает, что вероятность близка к 50%.

Три года карнавала, три месяца резкого разворота и $650 млрд инвестиций в AI зависли на весах жесткого цикла. Было ли исчезновение $2 трлн капитализации семи гигантов результатом панической распродажи за сутки, или рынок переоценивает уже закончившийся цикл?

Когда-то фондовый рынок США был "звездой", которой восхищались инвесторы по всему миру, и синонимом бычьего тренда; теперь он похож на гиганта, который потерял путь и вынужден двигаться вперед под влиянием сразу нескольких факторов: разворота ставок, неопределенных доходов от AI, и оттока капитала. Является ли эта "холодная волна медвежьего рынка" лишь временной коррекцией или началом новой рецессии? Возможно, только время даст ответ, однако очевидно — "эра карнавала" фондового рынка США временно завершилась, и уже начинается новый этап, полный неопределенности.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться