Стоит ли рассмотреть покупку акций SIMO на фоне увеличения повышений оценок?

Silicon Motion Technology Corporation: Рост прогноза прибыли

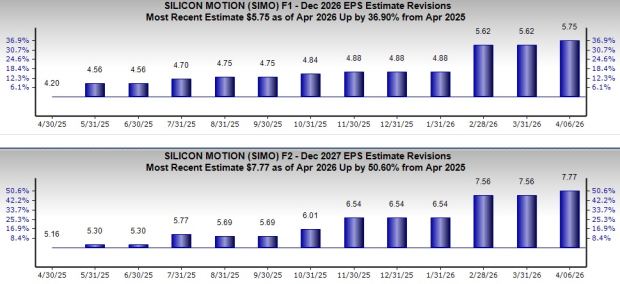

Silicon Motion Technology Corporation (SIMO) недавно продемонстрировала заметное увеличение прогнозируемой прибыли. За последний год аналитические оценки прибыли на 2026 год выросли на 36,9% до $5,75, а прогнозы на 2027 год увеличились на 50,6% до $7,77. Эти положительные корректировки отражают растущий оптимизм в отношении будущих результатов компании.

Источник изображения: Zacks Investment Research

Ключевые факторы роста SIMO

Являясь ведущим поставщиком контроллеров для клиентских SSD, Silicon Motion обеспечивает продукцией крупнейших производителей модулей в США, Тайване и Китае. Стратегические партнерства компании с ведущими производителями флэш-памяти позволили разработать собственные контроллерные технологии, устраняющие ограничения 3D NAND и обеспечивающие преимущество на рынке. Первые поставки 3D SSD контроллеров уже начались, и по мере расширения 3D-производственных мощностей у партнеров по NAND Flash, эти контроллеры, как ожидается, станут основным драйвером роста в следующем году.

Silicon Motion также начала массовое производство клиентских SSD контроллеров PCIe NVMe и представила SM2508 — первый в мире клиентский SSD контроллер PCIe Gen5, созданный с использованием передового 6-нм EUV процесса TSMC. Этот инновационный контроллер обеспечивает снижение энергопотребления на 50% по сравнению с 12-нм моделями и до 1,7 раза выше энергоэффективность по сравнению с SSD на PCIe Gen4.

Компания расширяет свое присутствие, сотрудничая с OEM-производителями ПК и увеличивая линейку контроллеров eMMC/UFS для смартфонов, автомобильной электроники и IoT-устройств. Грядущий выпуск контроллеров SSD корпоративного класса следующего поколения еще больше усилит позиции Silicon Motion на рынке. С учётом перехода рынка с eMMC 4.5 на eMMC 5.0 Silicon Motion ожидает высокого спроса на свои контроллеры eMMC 5.1, что укрепляет её лидерство в сфере встраиваемых решений для хранения данных.

Фаблесс-модель способствует эффективности и инновациям

Используя фаблесс-модель бизнеса, Silicon Motion сосредотачивается на проектировании микросхем, передавая их производство специализированным фабрикам, таким как TSMC. Данный подход минимизирует капитальные затраты и позволяет оперативно внедрять передовые производственные технологии, что обеспечивает более высокую маржинальность по сравнению с интегрированными производителями устройств. Модель также способствует активному развитию исследований, разработок и инноваций в продукции.

К основным направлениям будущего роста SIMO относятся искусственный интеллект, высокопроизводительные вычисления, облачные центры обработки данных, автомобильные системы хранения и мобильные устройства. Эти стремительно развивающиеся рынки открывают значительный потенциал для увеличения выручки. За последнее десятилетие Silicon Motion поставила более 5 миллиардов контроллеров по всему миру, в среднем свыше 750 миллионов NAND-контроллеров ежегодно — больше, чем любой другой конкурент на рынке.

Обзор курса акций

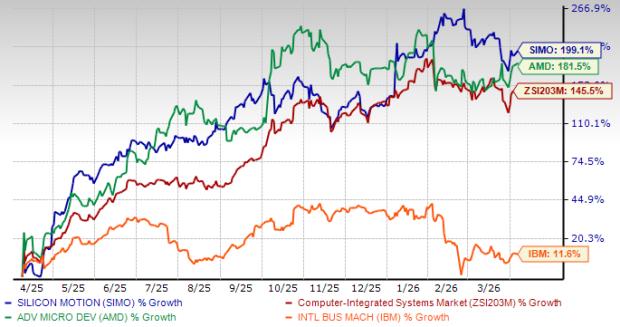

За последний год стоимость акций SIMO выросла на 199,1%, опередив средний рост по индустрии, который составил 145,5%. Компания также превзошла таких заметных конкурентов, как Advanced Micro Devices (AMD), акции которой выросли на 181,5%, и International Business Machines (IBM), продемонстрировавшую рост на 11,6% за тот же период.

Динамика курса акций SIMO за один год

Источник изображения: Zacks Investment Research

Сложности: конкуренция и геополитические риски

Несмотря на свои преимущества, Silicon Motion сталкивается с жесткой конкуренцией на рынке мобильных систем хранения данных со стороны компаний Micron, Microchip, Marvell и ON Semiconductor. Конкурентная среда в сегменте контроллеров для карт и USB-накопителей становится все более непростой. Кроме того, геополитическая напряженность между Тайванем и Китаем, а также общая региональная нестабильность создают серьезные риски для бизнеса. Высокие расходы на исследования и разработки также оказывают давление на маржинальность компании.

Источник изображения: Zacks Investment Research

Заключение

Silicon Motion находится в выгодной позиции для продолжительного роста благодаря крепкой фундаментальной базе и устойчивому спросу на ключевых рынках. Фокус компании на качестве, совершенствовании операционной деятельности и постоянных инновациях создает дополнительную ценность для клиентов. Фаблесс-модель, расширяющееся присутствие в сферах AI, облачных и автомобильных технологий, а также лидерство в контроллерах SSD и мобильных устройств подстегивают успех компании. Положительные изменения в оценке прогнозируемой прибыли способствуют улучшению инвестиционных настроений.

Тем не менее, сохраняющееся конкурентное давление, перебои в цепочке поставок и высокие расходы на R&D могут сказываться на прибыльности. Геополитические неопределенности также осложняют условия работы. С рейтингом Zacks №3 (Hold) инвесторам рекомендуется осторожно подходить к SIMO.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Колебания MYX (MYX) за 24 часа составили 40,2%: объем торгов вырос в 4,7 раза, что способствовало росту

BLESS (BLESS) вырос на 341,9% за 24 часа: всплеск объёмов торгов подстегнул спекулятивный памп