Сравнение двух основных показателей базовой инфляции Федеральной резервной системой: PCE без учета продуктов питания и энергии vs. усечённое среднее PCE

Моя новая книга «Преодоление ловушки естественной процентной ставки» уже издана, описание см. выше. Информация о доставке здесь.Рекомендуем покупать оригинал на Tmall и JD.com, не покупайте на Пинсюси.

Пояснение: Данная статья была опубликована на официальном сайте Федеральной резервной системы США 2 августа 2019 года; авторы —Matteo Luciani и Riccardo Trezzi, оригинальное название — «Сравнение двух ключевых индикаторов базовой инфляции: PCE без учета продуктов питания и энергии против усекаемого среднего индекса PCE» (Comparing Two Measures of Core Inflation: PCE Excluding Food & Energy vs. the Trimmed Mean PCE Index)

Полный текст ниже. Мелкий текст в скобках(Комментарий Ко: ......)добавлен мной. Библиография и примечания опущены. Заинтересованные читатели могут найти оригинал.

Цель по инфляции Федерального комитета по операциям на открытом рынке (FOMC) определена как темпы изменения общего индекса цен личных потребительских расходов (PCE). Однако даже в годовом выражении общая инфляция по PCE обладает значительной волатильностью. Поэтому экономисты и политики предложили альтернативы: пересчитать веса компонентов индекса с целью снижения дисперсии измеряемой инфляции, более эффективно отличать временные колебания от устойчивых изменений и, в конечном итоге, лучше прогнозировать будущую динамику инфляции. В соответствующей литературе эти показатели часто обозначаются термином базовая инфляция.

Наиболее часто используемые индикаторы базовой инфляции — это индексы исключения (exclusion indexes) и статистические меры центральной тенденции (central-tendency statistical measures). Первые вычисляются путем удаления из общего индекса определенного перечня компонентов; вторые строятся путем исключения фиксированной доли экстремальных ценовых изменений.

Цель данной статьи — оценить два наиболее широко используемых индикатора базовой инфляции: индекс цен PCE без учета продуктов питания и энергии (индекс исключения) и индекс усеченного среднего PCE Федерального резервного банка Далласа (trimmed mean PCE price index — мера центральной тенденции). Особенно нас интересует их относительное поведение в отношении трех идеальных характеристик: более низкая волатильность при сохранении такой же средней динамики, как у общего показателя инфляции за длительный период; способность предсказывать будущие уровни инфляции; а также устойчивость к существенным пересмотрам при публикации новых версий данных.

Определения и исторический контекст

Индекс потребительских цен без учета продуктов питания и энергии(Комментарий Ко: это то, что сейчас обычно называют core PCE) впервые был опубликован Бюро трудовой статистики США (BLS) в «Подробном отчете по CPI» за декабрь 1975 года. С 1978 года этот индекс выкладывался регулярно; позже для национальных счетов был рассчитан аналогичный показатель для личных потребительских расходов (PCE). Принцип исключения прост: удаляются товары и услуги, которые считаются более волатильными или более подверженными специфическим шокам. На самом деле, когда этот индекс был создан, основой были не статистические свойства продуктов питания и энергии, а эмпирический опыт высокой волатильности цен на сырьевые товары в 1970‑е годы. Главная цель — снизить дисперсию инфляции при сохранении долгосрочной средней.

Похожим образом устроен и индекс усеченного (триммированного) среднего (trimmed-mean index), исходя из того, что значительные изменения цен по отдельным товарам приводят к высокой волатильности общего уровня инфляции. Однако отличие в том, что на каждом пересчете усеченного индекса исключаются разные ценовые изменения (а не фиксированный список компонентов). В статистическом смысле, как показано в литературе, правильно выбранное усеченное среднее — это устойчивая статистика положения для распределения с «толстыми хвостами» (a robust estimator of the location of a fat-tailed distribution), а взвешенное среднее (weighted mean) таким свойством не обладает. Таким образом, учитывая, что эмпирическое распределение отдельных изменений часто действительно имеет толстые хвосты, trimmed-mean-индикатор с этой точки зрения выигрывает у простой меры исключения.

Методология усеченного среднего в применении к инфляции PCE, рассмотренная в данной статье, была предложена Долмасом (2005) и с августа 2005 года публикуется регулярно Федеральным резервным банком Далласа. На сегодняшний день из trimmed mean исключается 55% потребительских расходов в PCE (24% — из нижнего хвоста месячного распределения, 31% — из верхнего хвоста).

Индикатор 1: Среднее значение и волатильность ряда

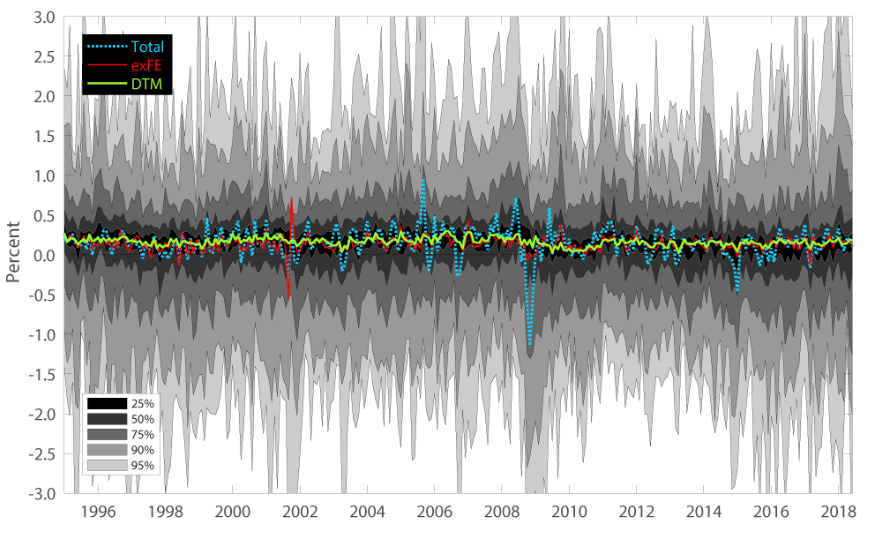

На рисунке 1 наглядно показано, какие задачи пытаются решить индексы исключения и центральной тенденции. Для каждого месяца за период наблюдения серая полоса показывает распределение 178 компонент ценового индекса PCE, используемых для построения усеченного среднего (Даллас). Синие, красные и зеленые кривые соответствуют помесячным значениям общего индекса цен PCE, PCE без продуктов питания и энергии, а также trimmed mean, соответственно.

Рисунок 1а: Распределение по месяцам (январь 1995 г. — июнь 2018 г.)

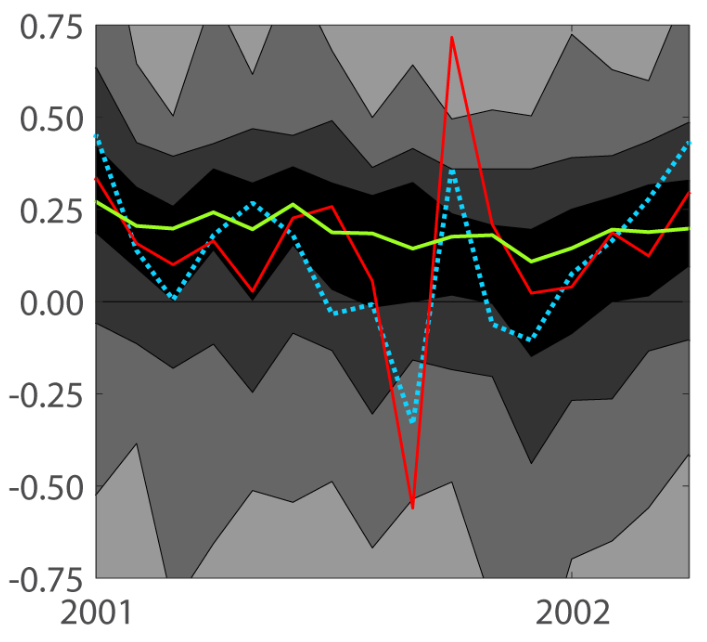

Рисунок 1b: Распределение по месяцам (январь 2001 г. — апрель 2002 г.)

Из рисунка 1 можно сделать три основных вывода. Во‑первых, ежемесячные распределения достаточно широки (рис. 1а); именно эта дисперсия затрудняет интерпретацию показателей инфляции высокой частоты для политиков и аналитиков. Во‑вторых, волатильность как индекса без продуктов питания и энергии, так и trimmed mean заметно ниже, чем у общего индекса цен PCE. В‑третьих, усеченное среднее индекс по сравнению с индексом без продуктов питания и энергии лучше сглаживает отдельные события (например, в 2001 году на рис. 1b), однако оба индикатора обычно попадают во внутренние 25% распределения ценовых изменений. Другими словами, оба индекса успешно фильтруют idiosyncratic shocks, достоверно отражая центральную тенденцию по ценовым данным.

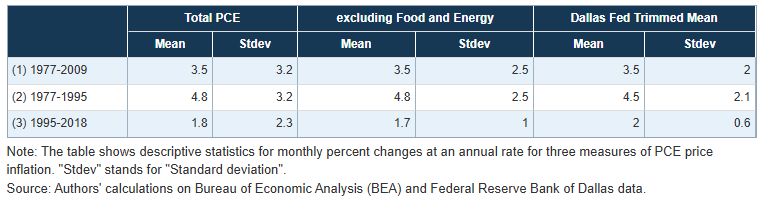

В таблице 1 приводятся описательные статистики годовых темпов инфляции по общему индексу цен PCE и двум базовым индикаторам за разные подвыборки.

Таблица 1. Описательные статистики инфляционных индикаторов

Для FOMC и других органов, ставящих своей целью долгосрочную ценовую стабильность именно по общей инфляции PCE, желательно, чтобы базовый индекс цен при достаточно длительных периодах имел то же среднее изменение, что и общий индекс. Как показано в первой строке таблицы 1, с 1977 по 2009 годы trimmed mean демонстрирует такое же среднее изменение, что и общий индекс PCE. Это свойство, однако, не сохраняется на более коротких периодах: например, за первые 20 лет (строка 2) trimmed mean-инфляция была примерно на 0,25 п.п. ниже совокупной инфляции PCE; а с середины 1990‑х годов (строка 3) trimmed mean рос быстрее на 0,25 п.п. напротив общей инфляции. В то время как показатель без продуктов питания и энергии имел практически идентичную динамику с абсолютным индексом инфляции на всех трех временных интервалах.

В целом, несмотря на методологические различия, оба индекса достаточно хорошо снижают дисперсию инфляции, точно отражая центральную часть распределения. Trimmed mean более эффективно сглаживает отдельные сильные шоки, однако, начиная с середины 1990‑х годов, trimmed mean-инфляция стабильно превышает совокупную инфляцию PCE — этот факт требует осторожности в интерпретации текущих уровней trimmed mean.

Индикатор 2: Сравнительный прогнозный потенциал

Одна из ключевых целей базового индикатора инфляции — предоставлять более точные сигналы о будущем совокупной инфляции. Поэтому далее мы сравниваем прогнозную силу trimmed mean и индекса без продуктов питания и энергии. Конкретно, мы анализируем, насколько хорошо среднемесячные приросты базовой инфляции с t–s по t месяц могут предсказать среднемесячные приросты общей инфляции с t по t+h месяц (в годовом выражении).

Прогнозирование строится «в реальном времени» (in real time), то есть мы используем те версии данных, которые были доступны на момент построения прогноза. Первый прогноз — на 24 месяца с июня 2005 по июнь 2007 года, построен на данных за июнь 2005. Затем сдвиг идет на месяц вперёд и так до июня 2018 — всего 157 прогнозов. Фактический уровень инфляции — рассчитанный по последней доступной версии данных от 31 июля 2018 года (U.S. BEA) совокупный годовой темп прироста цен PCE на 24 месяца вперед.

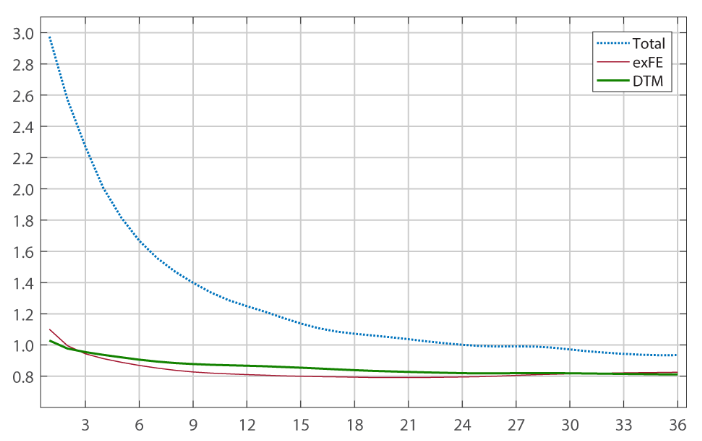

Рисунок 2a. Оценка прогнозов (скользящие RMSE)

Рисунок 2b. RMSE на разных горизонтах прогнозирования

Рисунок 2 суммирует результаты. На рис. 2a видно: если использовать 24-месячное изменение базовой инфляции как прогнозный фактор, то в 5-летнем скользящем окне среднеквадратичная ошибка прогноза (root-mean-squared forecast error,RMSE) ниже, чем если брать саму общую инфляцию PCE в качестве прогноза (несмотря на отсутствие явного улучшения в последние годы). Кроме того, до недавнего времени индекс без продуктов питания и энергии работал несколько лучше trimmed mean. В моделях, использующих различные горизонты для рассчета базовой инфляции (рис. 2b), оба основных показателя лучше общей инфляции, но ни один не имеет существенного преимущества над другим.

В целом, результаты прогнозирования показывают, что оба базовых индикатора существенно превосходят саму совокупную инфляцию по качеству предсказания будущей динамики. Trimmed mean и индекс без продуктов питания и энергии показывают схожие результаты, при этом в последние годы trimmed mean чуть лучше предсказывает среднюю инфляцию на два года вперед, а за последние примерно шесть лет индекс без продуктов питания и энергии оказался точнее. В сумме, по прогнозной силе ни один из индикаторов явно не превосходит другой.

Индикатор 3: Пересмотры между версиями данных

В предыдущем разделе мы показали, что оба показателя примерно одинаковы по прогнозной силе. Однако для политиков, которые принимают решения и коммуницируют результаты в реальном времени, важно, чтобы базовые индикаторы не подвергались существенным пересмотрам.

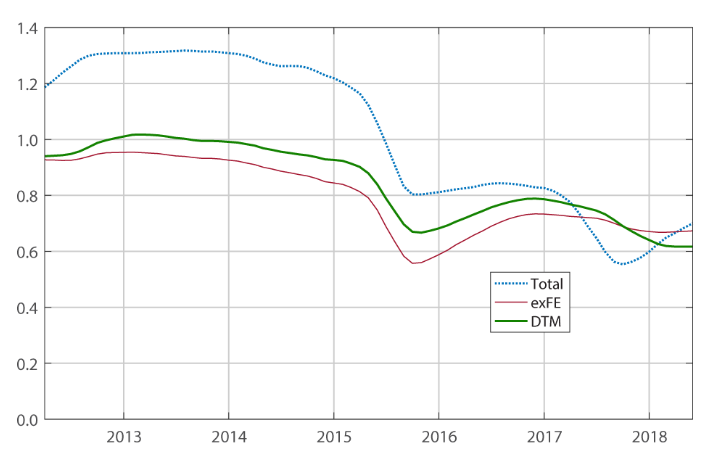

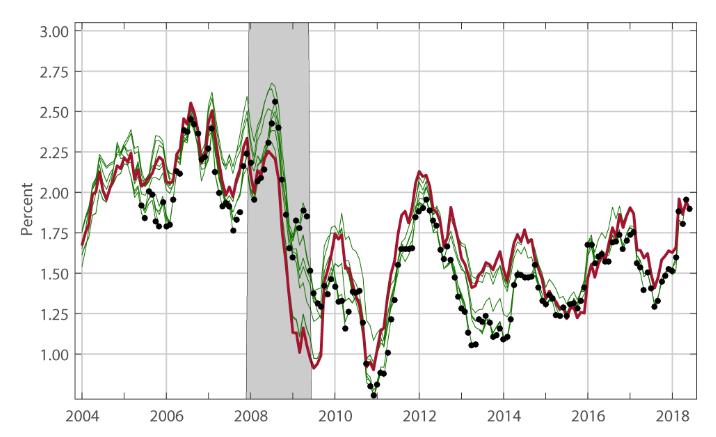

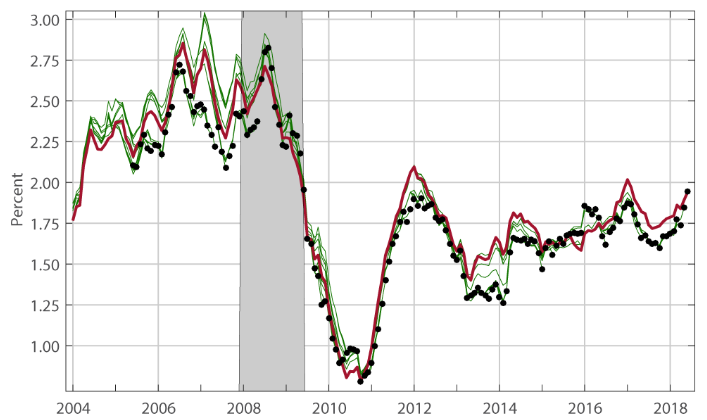

Для сравнения на этом измерении на рис. 3 показаны помесячные 12-месячные темпы индекса без продуктов питания и энергии (рис. 3a) и trimmed mean (рис. 3b) — как по текущим, так и по real‑time данным.

Рисунок 3a. PCE (без учета продуктов питания и энергии), год к году

Рисунок 3b. Годовой прирост trimmed mean PCE

На каждом графике красная линия — это расчет по последней актуальной версии данных (данные BEA на 31.07.2018). Черные точки — значения real‑time (по первой публикации в месяце). Зеленая линия для каждой из 157 черных точек показывает траекторию последующих пересмотров этого значения. Иными словами, на каждую черную точку приходится зеленая линия, оканчивающаяся на этой же точке.

Как видно, пересмотры этих показателей временами могут быть значимыми. Например, значение базовой инфляции без продуктов питания и энергии за январь 2014 года по первой публикации (черная точка) составляло 1,09%; после первой годичной корректировки показатель вырос до 1,24%, после двух следующих — до 1,44% и 1,47%, и, наконец, по последним данным (красная линия) — до 1,52% (приблизительно на полпроцентного пункта выше первоначального значения).

В случае trimmed mean колебания, вызванные пересчетом, тоже есть, но эти пересмотры, как правило, меньше — это видно по меньшей разбросанности зеленых линий относительно красной.

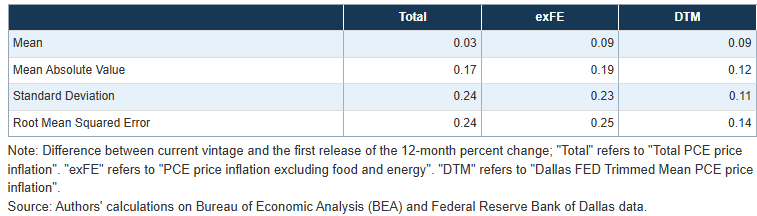

В таблице 2 приведены описательные статистики величины пересмотра показателей (разница между текущим значением — красная линия на рисунке 3, и real‑time — черная точка). В абсолютном выражении, средний пересмотр индекса без продуктов питания и энергии — 19 базисных пунктов, а trimmed mean — 12 базисных. Помимо меньших средних значений trimmed mean, волатильность пересмотра (стандартное отклонение) тоже заметно ниже: для trimmed mean 11 базисных пунктов, а для индекса без продуктов питания и энергии — 23 б.п. За счет меньших средних значений и разброса trimmed mean выигрывает и по среднеквадратичной ошибке пересмотра.

Таблица 2. Пересмотры инфляционного индекса PCE (базовые статистики)

В заключение, оба рассмотренных индикатора субъективны к пересмотрам, но индекс без продуктов питания и энергии пересматривается больше. Это говорит о необходимости осторожно трактовать оперативные публикации этого показателя. Различие в устойчивости данных на пользу trimmed mean.

Выводы

Мы оценили показатели базовой инфляции по трем измерениям: насколько хорошо они соответствуют средней динамике общей инфляции при меньшей волатильности; насколько устойчивы к пересмотрам данных; и как хорошо прогнозируют будущую инфляцию.

Наши результаты не выявили четкого абсолютного преимущества одного индекса над другим. Скорректированные по продуктам питания и энергии изменения цен PCE повторяют среднюю динамику полной инфляции на длинном временном горизонте, однако сильнее trimmed mean подвержены пересмотрам. В то же время, trimmed mean реже пересчитывается, однако на протяжении почти 20 лет темпы trimmed mean опережают общий индекс инфляции PCE. По прогностической ценности никаких видимых отличий между индикаторами не выявлено, оба лучше самой общей инфляции.

В целом наши результаты показывают, что оба базовых индекса должны рассматриваться как взаимодополняющие инструменты для отслеживания трендов инфляции.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Произошли ли структурные изменения в динамике золота?

Популярное

ДалееПроизошли ли структурные изменения в динамике золота?

Специальный выпуск 2026 AI оптической связи①: Год взрывного роста AI-оптических модулей, на рынке формируется потенциал в 26 миллиардов, кто первым заберет бонусы оптической связи на американском фондовом рынке? 【Нулевая комиссия каждую неделю, подарок — акции】