Прекращение поставок нефтяного кокса — следующий спусковой крючок для резкого роста цен на алюминий?

Конфликт в Персидском заливе продолжает дестабилизировать мировой рынок сырьевых товаров, а алюминиевая промышленность сталкивается с ранее серьезно недооцененным риском в поставках — нефтяной кокс.

Согласно данным платформы Zhufeng Trading, в последнем аналитическом отчете JPMorgan предупреждается, что примерно 20% мировых поставок этого ключевого сырья для производства алюминия подвергаются прямому воздействию блокады Ормузского пролива. В случае усугубления дефицита, это нанесет дополнительный удар по плавильным мощностям за пределами Персидского залива и усилит и без того дефицитную ситуацию на мировом рынке алюминия.

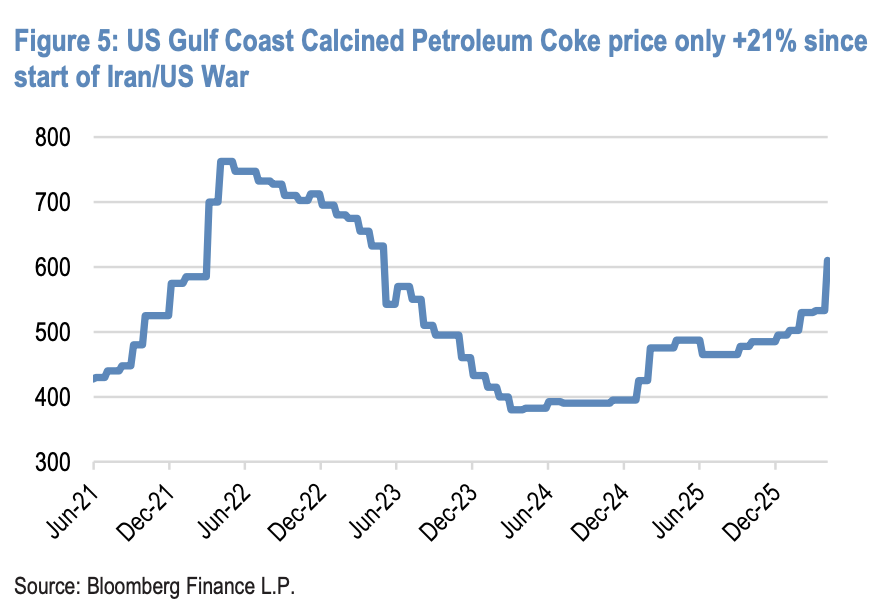

Коммодитис-аналитики JPMorgan ранее уже прогнозировали дефицит мирового рынка алюминия порядка 2 млн тонн к 2026 году. В отчете от 5 мая отмечается, что цены на нефтяной кокс с начала конфликта выросли лишь примерно на 21%, что значительно ниже роста цен на нефть Brent (более 50%) или авиационное топливо (более 80%). Это показывает, что рынок пока не отыграл риски в полной мере. Если ситуация с нефтяным коксом ухудшится, цены на алюминий испытают новую волну давления вверх.

Исходя из вышеуказанного, JPMorgan сохраняет инвестиционный рейтинг "покупать" по акциям Norsk Hydro, Чжунго алюминиевой компании, Hongqiao Group, Press Metal, Vedanta и Hindalco, считая, что эти компании получат выгоду от рыночного эффекта плеча на фоне роста цен на алюминий на Лондонской бирже металлов.

Нефтяной кокс: незаменимое и малоизвестное сырье для производства алюминия

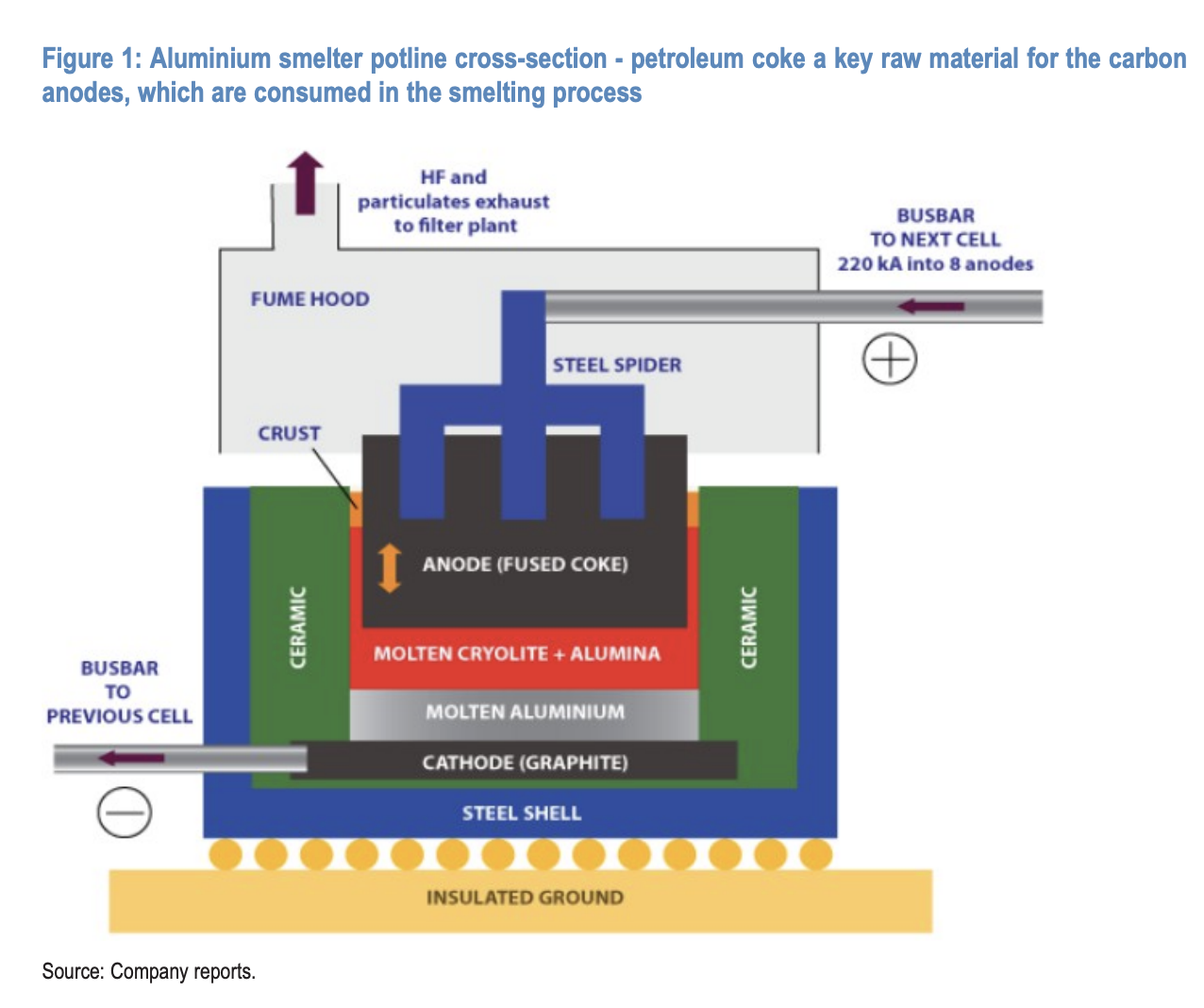

Нефтяной кокс — ключевое сырье в процессе выплавки алюминия, которое долгое время оставалось вне поля зрения массового рынка. В технологии Хола-Эру производство углеродных анодов требует смешивания кальцинированного нефтяного кокса (CPC) с каменноугольным пеком, и в ходе электролиза в ванне данный материал расходуется, требуя постоянного пополнения. Для производства одной тонны алюминия требуется расход около 0,4–0,5 тонн анодного материала.

С точки зрения рыночной структуры, около 80% мирового предложения зеленого нефтяного кокса относится к топливному классу и используется в цементной промышленности; порядка 20% — кальцинированный класс, который обязателен для производства алюминия и стали. Хотя алюминиевая и металлургическая отрасли совокупно занимают всего около 8% мирового спроса на зеленый кокс, их доля в нишевом рынке кальцинированного кокса достигает 40%, делая алюминиевую промышленность крупнейшим потребителем.

Кроме того, рынок нефтяного кокса относительно мал по размерам, с низкой прозрачностью и недостаточной степенью финансовых инструментов. В таких условиях, потребители практически лишены действенных инструментов хеджирования цен, что делает рынок особенно уязвимым к перебоям в поставках.

Блокада Ормузского пролива: множественный эффект на цепочку поставок

Продолжающаяся блокада Ормузского пролива оказывает влияние на глобальную цепочку поставок алюминия сразу по нескольким каналам. На Ближний Восток приходится около 40% мировой добычи нефти и порядка 20% приходится на Персидский залив. Дефицит нефти уже сокращает мощности нефтеперерабатывающих заводов в ряде регионов, а следовательно, снижает доступность нефтяного кокса — побочного продукта нефтепереработки.

По оценкам, примерно 20% мирового объема поставок нефтяного кокса напрямую страдают от блокады Ормузского пролива. В региональном разрезе, Азиатско-Тихоокеанский регион производит около 35% кальцинированного кокса, но в значительной степени зависит от импорта нефти из Персидского залива, а значит и подвержен еще большему влиянию ситуации.

В то же время, сам регион Персидского залива обладает около 7 млн тонн в год мощностей по плавке алюминия, что составляет около 9% мировых мощностей. Уже две алюминиевых завода подверглись атакам, что привело к остановке порядка 3% глобальных мощностей по производству алюминия. Кроме того, каждый год регион обычно импортирует около 8 млн тонн глинозема через Ормузский пролив — еще одного важнейшего сырья для алюминия, — и блокада уже поставила под угрозу эти поставки.

В случае деэскалации конфликта производственные мощности нефтеперерабатывающих заводов могут восстановиться быстрее, чем мощности по производству алюминия, так как ремонт поврежденных плавильных заводов может занять 12–18 месяцев. Таким образом, при восстановлении поставок нефтяного кокса, алюминиевая отрасль все равно останется в сложной динамике дефицита.

Производители: дефицита пока нет, но издержки растут

Отчет, основанный на результатах первого квартала 2026 года и отраслевых опросах, систематизировал современные оценки ключевых алюминиевых производителей о положении с поставками нефтяного кокса, зафиксировав смешанные сигналы — нынешний дефицит отсутствует, но себестоимость растет.

Alcoa сообщает, что Персидский залив традиционно чистый импортер нефтяного кокса — около 1 млн тонн кальцинированного кокса в год, что составляет треть местного спроса; мощности местных кальцинационных заводов почти на пределе. Компания имеет запасы на 1–2 месяца, системы ценообразования квартальные, и указывает, что рост цены на 10 долларов за тонну увеличивает годовые издержки на 8 миллионов долларов. На конференц-звонке по итогам первого квартала Alcoa предупреждает, что нестабильность вокруг Ормузского пролива повышает стоимость и неопределенность для закупок импортных анодов, кальцинированного кокса и каменноугольного пека, ожидается, что рост цен на зеленый нефтяной кокс будет передан далее по цепочке со второго квартала.

Norsk Hydro заявляет, что большинство их контрактов на закупку нефтяного кокса заключается на 1–2 года с квартальной переоценкой цен; на их заводах дефицита нефтяного кокса или анодов в настоящее время нет. Press Metal закупает обожжённые аноды у поставщиков из Шаньдуна и других регионов, поддерживает запасы на 1,5–2 месяца — здесь также дефицита не наблюдается. Для китайских алюминиевых компаний характерны прямые закупки обожжённых анодов, что ограничивает видимость ситуации на upstream-рынке нефтяного кокса; Hongqiao располагает запасами анодов примерно на месяц (от разных китайских поставщиков), поставки стабильны, рост цены умеренный и легко перекрывается текущей рентабельностью на рынке алюминия.

В структуре себестоимости на углеродный компонент (включая нефтяной кокс) приходится 15–20% C1 cash cost алюминиевого производства. У Norsk Hydro доля углеродных издержек составляет около 18%, у Alcoa — около 16%.

Альтернативные технологии: долгосрочные перспективы, краткосрочных решений нет

Сокращение либо полное исключение зависимости от нефтяного кокса — один из ключевых вопросов декарбонизации алюминиевой промышленности, но, по мнению JPMorgan, в среднесрочной перспективе отрасль останется сильно зависима от данного сырья.

В области технологий инертных анодов Joint Venture ELYSIS (Rio Tinto и Alcoa) в ноябре 2025 года реализовала первый промышленный инертно-анодный электролизер на заводе Alma в Квебеке, выбрасывающий кислород вместо CO2 и не требующий нефтяного кокса. В августе 2025 года Rusal объявил о первой стабильной выплавке алюминия стандарта P1020 с применением инертного анода.

Norsk Hydro выбрала иной путь — компания относится к инертным анодам с осторожностью и развивает технологии улавливания и хранения CO2 (CCS) как промежуточное решение для действующих заводов. Она сотрудничает со спин-оффом MIT Verdox для испытаний электрохимического улавливания углерода на заводе Sunndal; цель — запустить первый коммерческий проект к 2029 году. Долгосрочная технология HalZero позволит предварительно преобразовывать оксид алюминия в хлорид и проводить электролиз с замкнутым циклом по хлору и углероду, выделяя лишь кислород.

В отчете о результатах за первый квартал 2026 года Norsk Hydro подтвердила успешный запуск пилотной HalZero, но отметила: технология находится на ранней стадии разработки и подходит только для новых проектов по строительству заводов. Кроме того, компания исследует замену нефтяного кокса и каменноугольного пека биологическим сырьем, но эти решения также пока на стадии опытных исследований.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться