Бычий рынок все еще продолжается? Золото упало до минимального за два месяца уровня, приближаясь к критической отметке в 4370 долларов

Быки на рынке золота сталкиваются с самым серьезным испытанием с 2026 года. Под давлением усугубляющегося американо-иранского конфликта, ястребиной риторики ФРС и укрепления доллара цена на золото снижается второй день подряд, опускаясь до минимума почти двух месяцев и находясь всего в шаге от ключевой технической поддержки, определяющей дальнейшее направление рынка.

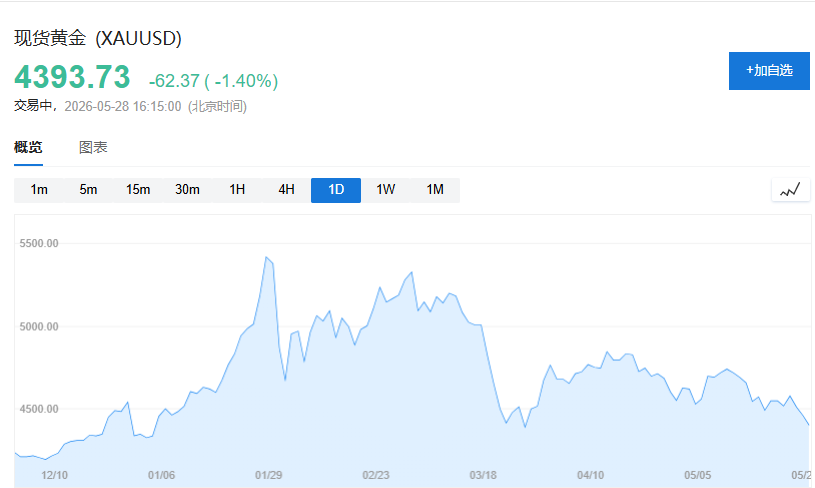

В четверг спотовая цена на золото упала в течение дня на 2%, достигнув примерно 4365 долларов за унцию (UTC+8), на данный момент торгуется по 4393.73 доллара (UTC+8), снижение составило 1,4%.

По сообщениям канала CCTV News, вооружённые силы США нанесли удары по иранским военным целям в районе Ормузского пролива, после чего Корпус стражей исламской революции объявил о контратаке на американские базы, а система ПВО Кувейта также была приведена в боеготовность из-за угрозы ракет и беспилотников. Перспективы мирных переговоров резко ухудшились. Тем временем представитель ФРС Лиза Кук в среду заявила, что инфляция движется в неправильном направлении, и если ситуация не изменится, регулятор готов повысить ставки, что ещё сильнее ослабило настроения на рынках.

На этом фоне цена нефти Brent выросла до 98 долларов за баррель (UTC+8), инфляционные ожидания увеличились, и ставки на снижение ставки ФРС значительно сократились. По данным инструмента CME FedWatch, трейдеры теперь оценивают вероятность отсутствия снижения ставок до сентября, а вероятность повышения в октябре продолжает расти. Снижение цен на золото за неделю уже превысило 3%, с момента начала иранской войны в конце февраля падение составило более 17%, почти полностью нивелировав рост с начала года.

Тройное давление давит на цены, золото под давлением

Текущее падение обусловлено не одним фактором, а синхронным проявлением сразу нескольких макроэкономических негативных тенденций.

Ключевым параметром остаётся американо-иранский конфликт. Практически закрытый Ормузский пролив — важнейшая энергетическая артерия, что с конца февраля поддерживает цены на нефть и вызывает турбулентность в мировой экономике. Трамп в среду заявил, что недоволен переговорами с Ираном, не дав чёткого плана для обеспечения свободы судоходства, из-за чего рынки разочарованы отсутствием перспектив быстрого урегулирования ситуации. Вице-президент Zaner Metals и старший стратег по металлам Питер Грант отмечает, что “наибольшее влияние оказывает ситуация на Ближнем Востоке”, а затяжной конфликт с Ираном усиливает инфляционные опасения, одновременно ослабляя спрос на золото как защитный актив.

Вторая волна давления — ястребиная позиция ФРС. Рост цен на энергоносители способствует инфляции, подталкивая доходности государственных облигаций США вверх — десятилетние бонды торгуются в диапазоне 4,3–4,4% (UTC+8), что негативно сказывается на золоте, как на активе без доходности. Представители ЕЦБ и Банка Японии сообщают, что при сохраняющемся инфляционном давлении, вызванном энергоресурсами, они также готовы к действиям.

Третья причина — укрепление доллара. Индекс Bloomberg Dollar Spot растет третий день подряд (UTC+8), индекс доллара выше отметки 98.5, что увеличивает издержки покупки золота для держателей большинства валют мира.

200-дневная скользящая средняя 4370 долларов: грань бычьего и медвежьего рынка

С технической точки зрения, текущее падение вновь возвращает цены к критической поддержке, которая тестировалась второй раз с 2026 года, поэтому рынок внимательно следит за этой зоной.

По данным Finance Magnates, экспоненциальная 200-дневная скользящая средняя (200 EMA) сейчас находится в районе 4370 долларов (UTC+8) и представляет собой наиболее важную техническую поддержку. В этой области сходятся три сигнала: непосредственно сама 200 EMA, минимумы марта 2026 года и реакционная зона сентября 2023 года — именно отсюда золото начало параболический рост в 2024–2025 годах.

30 марта вблизи 200 EMA сформировалась свечная модель “игла”, подтвердившая силу этого уровня в качестве опоры для быков, а минимум тогда составил около 4200 долларов (UTC+8). Текущее падение — вторая попытка теста этой поддержки в 2026 году.

Если уровень 4370 долларов на дневном закрытии будет пробит (UTC+8), следующая явно выраженная поддержка располагается на 4100 долларов (минимумы марта) (UTC+8), далее 4000 долларов (UTC+8) — этот уровень выступает как значимый психологический рубеж и вершина периода октябрь-ноябрь 2025 года. Аналитики отмечают, что если цена золота на существенном объеме опустится ниже 4000 долларов на недельном закрытии (UTC+8), это станет сильнейшим за годы сигналом об окончании бычьего тренда; в крайних условиях цель по падению может быть 3400 долларов (UTC+8).

Сверху ближайшее сопротивление — у уровня 4500 долларов (превращённая поддержка прошлой недели) (UTC+8), выше находятся 50 EMA — 4660 долларов (UTC+8), максимумы апреля — 4860 долларов (UTC+8), а также исторический диапазон пиков 28 января — 5400–5600 долларов (UTC+8).

Снижение уверенности на опционном рынке, дивергенция в позициях ETF

Сигналы опционного рынка также заслуживают внимания. Самый крупный в мире золотой ETF — State Street SPDR Gold Trust — уже продемонстрировал существенное снижение подразумеваемой волатильности и премий по колл-опционам на три месяца почти до минимальных значений с декабря прошлого года (UTC+8), что говорит о сокращении бычьих ставок трейдерами и общем спаде ожиданий резких колебаний.

Инвестиционный стратег Global X ETFs Australia Джастин Лин отмечает: "Трейдеры теряют доверие к защитному нарративу, предпочитая другие направления для своих средств", например участие в некоторых свежих IPO (UTC+8). Он добавил, что если нефть продолжит дорожать, “золото может найти поддержку в диапазоне 4000–4250 долларов” (UTC+8).

При этом динамика реальных активов в ETF расходится с движением цены. В апреле глобальные золотообеспеченные ETF увеличили запасы примерно на 20 тонн, тогда как в марте был зафиксирован крупнейший за пять лет чистый отток (UTC+8). Это расхождение говорит о том, что за нынешним падением не стоит масштабная распродажа через ETF и оно, в большей степени, отражает переоценку макроожиданий.

Существенное расхождение прогнозов крупных игроков: аргументы и у быков, и у медведей

На фоне коррекции цен по золоту ведущие институты придерживаются чрезвычайно разных взглядов на ситуацию к концу года.

В числе "бычьих" прогнозов:

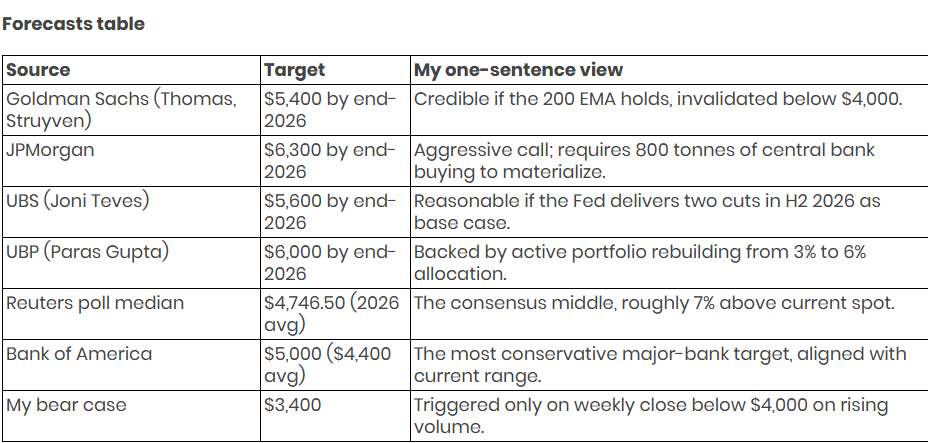

- Аналитики Goldman Sachs Лина Томас и Даан Стрейвен сохраняют целевой уровень 5400 долларов на конец года (UTC+8), опираясь на средний месячный объём покупки золота центральными банками в 60 тонн и два раунда снижения ставок ФРС, ожидаемых во второй половине 2026 года;

- JP Morgan держит высокую целевую отметку 6300 долларов (UTC+8), при условии, что центробанки приобретут 800 тонн золота в 2026 году;

- Стратег UBS Джони Тевес называет целью 5600 долларов (UTC+8);

- Глава департамента доверительного управления UBP в Азии Парас Гупта видит цель 6000 долларов (UTC+8) и отмечает, что банк увеличивает стратегическую долю золота в портфелях с 3% до 6%.

Опрос Reuters 30 аналитиков показал, что медианный прогноз средней цены золота в 2026 году составляет 4746,50 долларов (UTC+8) — это самый высокий годовой консенсус за всю историю исследований агентства, что примерно на 7% выше текущих цен.

Медвежья логика строится вокруг перманентной инфляции, вызванной войной с Ираном: если ФРС будет вынуждена отложить понижения ставки или даже повысить её, реальные доходности продолжат оказывать давление на золото; сильный доллар дополнительно увеличит издержки хранения. По мнению аналитика Finance Magnates Дэмиана Хмеля, в случае, если поддержка 4000 долларов на недельном графике будет явно пробита (UTC+8), в экстремальных сценариях следующей целью станет 3400 долларов (UTC+8).

В пятницу будут опубликованы данные по инфляции PCE в США и пересмотр ВВП за первый квартал (UTC+8) — это следующий макроэкономический катализатор, который в ближайшее время сможет существенно скорректировать ожидания относительно политики ФРС. Рынки внимательно следят за его итогами для определения дальнейшего баланса между быками и медведями.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться