Американские "страшилки" фондового рынка: Развернется ли многолетняя, доминирующая стратегия "шортить волатильность" больших объемов?

Резкое падение акций с высокой инерцией — лишь вершина айсберга. Под спокойной поверхностью рынка в США незаметно накопился самый опасный для фондового рынка системный риск — "шорт на волатильность", подпитываемый балансами дилеров.

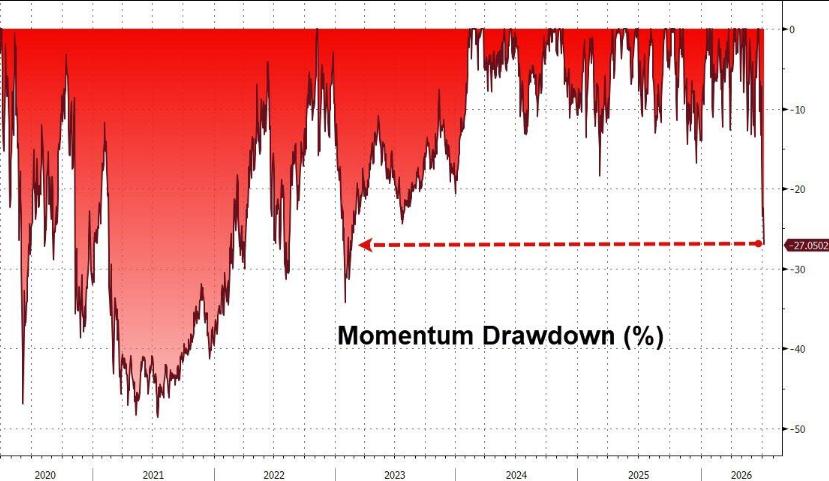

На этой неделе фактор инерции в акциях США рухнул более чем на 20% за пять торговых дней — худшее движение с ноября 2020 года, когда рынок шокировали новости о коронавирусе. Он пробил 200-дневную скользящую среднюю, а глубина коррекции — максимальная с февраля 2023 года. Триггерами стали атака на танкер в Ормузском проливе, рост цен на нефть, а также распродажа акций Samsung после отчёта, хоть и превысившего ожидания. Больше всего пострадали секторы полупроводников и чипов памяти.

По анализу стратега Bloomberg по макроэкономике Саймона Уайта, сильная турбулентность на рынке акций не является случайным эпизодом, а отражает более глубокий структурный риск —дилеры, постоянно поглощая рыночный риск, подавляют волатильность, что запускает позитивную обратную связь и концентрирует рынок в одной точке риска массового закрытия "шорт-на-волатильность". Как только банки начнут процесс снижения плеча, этот процесс может стремительно развернуться.

Внезапное падение инерционных акций: сигнал тревожной уязвимости рынка

Текущая волатильность на рынке была вызвана целым рядом факторов. После атаки на танкер в Ормузском проливе и отмены санкционных послаблений для Ирана нефть подорожала; одновременно, несмотря на впечатляющий квартальный отчёт, акции Samsung попали под давление, что понесло вниз весь сектор полупроводников и чипов памяти. Доходности облигаций выросли, инфляционные ожидания ФРБ Нью-Йорка повысились, фондовый рынок оказался под давлением, доллар укрепился, золото подешевело, а биткоин отдал утренний рост.

Фактор инерции стал основной жертвой распродажи. Снижение более 20% за пять дней — не только технически острая коррекция, но и самая глубокая просадка с февраля 2023 года. Основной удар пришёлся на полупроводники и чипы памяти.

Саймон Уайт отмечает, что массовый разлом „стадного“ поведения — неизбежное следствие доминирования сделок по продаже волатильности на рынке.

Позитивная спираль шортов на волатильность: как дилеры "создают" спокойствие

За последние годы дилеры (крупные банки и маркетмейкеры) за счет активного включения большого объема акций и облигаций в свои балансы стабильно поглощали рыночный риск, что снижало волатильность. Этот механизм создал самоподдерживающуюся позитивную обратную связь: низкая волатильность поощряет принятие большего риска, а это, в свою очередь, еще дальше снижает волатильность.

Ключевой канал передачи — волатильность облигаций. Неопределенность относительно ставок, как правило, основная причина роста корреляции в акциях — когда волатильность облигаций снижается, подразумеваемая корреляция акций тоже падает. Имплицитная и реализованная корреляции в S&P 500 сейчас близки к историческим минимумам, что совпадает с устойчивым снижением волатильности облигаций.

Низкая корреляция, в свою очередь, дополнительно подавляет VIX. Когда VIX находится на низких уровнях, кредитные спрэды сужаются, экономическая волатильность снижается; вся „индустрия“ торговли по шорту волатильности — от стратегий по продаже опционов, фондов риск-паритета до системных продавцов волы и играющих на отскок, — работает на полной мощности.

Однако, предупреждает Саймон Уайт, это «мнимое спокойствие». Потенциальные риски просто замаскированы низкой индексовой корреляцией: волатильность по отдельным бумагам на самом деле растет, а разброс (разница между волатильностью отдельных бумаг и индекса) приближается к историческим максимумам. Рисковые факторы не исчезли, а просто „дремлют“.

Концентрация рынка: еще один скрытый детонатор

Одновременно ультраконцентрация рынка акций дополнительно искажает картину риска. Сейчас 10 крупнейших компаний S&P 500 занимают 43% общей капитализации индекса, что близко к историческому пику; доля 250 наименьших — сократилась до 8%. Прибыль в индексе распределена столь же неравномерно.

Такой уровень концентрации тоже понижает показатель корреляции. Когда результат индекса определяют считанные гиганты, движение остальных бумаг компенсирует друг друга, и если рассчитывать корреляцию по равновзвешенной корзине — она оказывается аномально низкой. Связь между S&P 500 и его равновзвешенной версией сейчас на самом низком за 25 лет уровне.

Саймон Уайт указывает, что на всех уровнях — отдельные акции, сектора, факторы — корреляции сейчас на историческом минимуме, ниже уровня перед „VIX-армегеддоном“ в 2018 году (Volmageddon).Тогда массовое закрытие шортов на волатильность взорвало рынок, погнав волатильность вверх и уронив S&P 500 почти на 12% от пика до дна.

Триггеры: возможные взрывные точки для де-левереджа

Саймон Уайт выделяет три возможных типа событий, способных подтолкнуть банки к де-левереджу и нарушить текущий хрупкий баланс.

Удар по Value at Risk (VaR): При крайне высокой концентрации рынка и унификации позиций, любая значимая просадка может привести к ужесточению лимитов риска и волне де-левереджа. Сейчас банки предоставили рекордное кредитное плечо рынку акций (включая ETF с плечом), что может резко ускорить падение при обратном движении.

Заторы на балансах дилеров: Активы на балансах банков находятся на исторических максимумах, и мотивация для проактивного сокращения риска растет. Смещение фокуса c операций РЕПО по фиксированной доходности на плечевое фондирование акций может вызвать скачок ставок фондирования, что спровоцирует массовое снижение риска: и хедж-фонды, торгующие по стратегиям арбитражного бэсиса, и банки, будут выступать одновременно „пожарными“. Следить за ставками фондирования по акциям и своп-спредами — лучшие индикаторы концентрации риска в балансах банков.

Сжатие баланса ФРС: Новый глава ФРС Уолш ранее открыто обсуждал сокращение баланса ФРС, что совпадает с мнением министра финансов. Хотя последние сигналы показывают, что шаг не срочный, если рынок начнет ожидать резкий рост предложения казначейских облигаций и MBS, дилеры могут заранее начать „освобождать“ пространство на балансах, сбрасывая риск на рынок.

Хрупкое спокойствие — в ожидании триггера

В целом, нынешняя спокойная и низковолатильная атмосфера на рынке США не означает исчезновение рисков, а, напротив, их накопление и перераспределение — из открытых сегментов рынка в балансы дилеров, из явных в неявные формы. Внезапное падение инерционных акций — наглядная иллюстрация этой уязвимости.

Как резюмирует Саймон Уайт, когда-то банки задавали тон рынку до эры технологических гигантов. Инвесторы в технологические акции, возможно, совсем скоро узнают, что банки всё ещё способны "командовать погодой".

~~~~~~~~~~~~~~~~~~~~~~~~

Данный материал предоставлен платформой Торговый стол Чейзера Ветра.

Для получения расширенного анализа, real-time комментариев и эксклюзивных исследований, присоединяйтесь к Годовому членству Торгового стола Чейзера Ветра

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Лидер торговли Эль-Ниньо...

🔥 Горячие темы акций США Bitget|2026.07.08