«Боль» ликвидности драгоценных металлов

С начала этого года драгоценные металлы демонстрировали явное ослабление тенденции. В последнее время, после пробоя годовой линии, появились признаки ускоряющегося снижения. Вместе с коллегами по рынку я пытался объяснить фазовые колебания драгоценных металлов такими факторами, как покупки золота Центробанком, разрушение и возвращение долларовой кредитной системы и т.д.

Безусловно, все эти факторы в определенной степени объясняют динамику драгоценных металлов на отдельных этапах. Однако я также хорошо понимаю, что этих факторов недостаточно, чтобы убедительно объяснить ослабление трендовой линии драгоценных металлов. Поэтому в этой статье я попробую поделиться своим пониманием тенденций на рынке драгметаллов с точки зрения ликвидности.

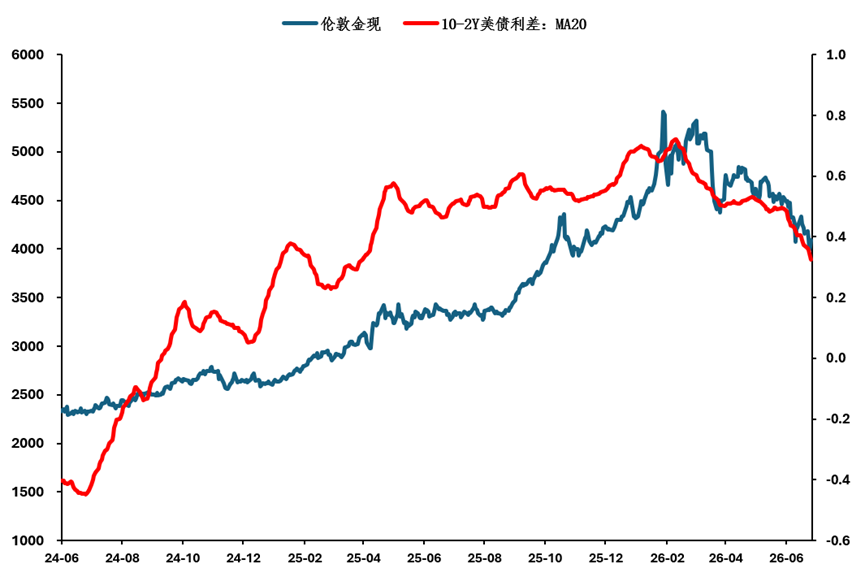

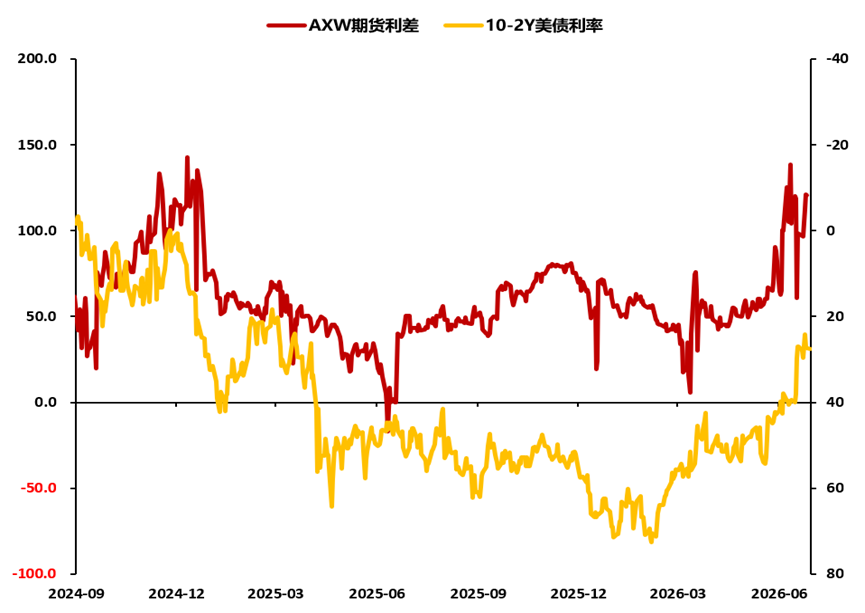

Если рассматривать ситуацию в среднем сроке, например, за последние два года, динамика драгоценных металлов демонстрирует выраженную корреляцию с дифференциалом доходности 10-2Y государственных облигаций США. Уплощение или крутизна кривой доходности казначейских облигаций США отражает оценку рынком мягкости или ужесточения монетарной политики. Управляя короткими ставками и спредами, монетарная политика стимулирует или сдерживает кредитную экспансию рынка и уровень заемных средств — это базовая логика денежно-кредитного регулирования.

Оглядываясь назад, с начала этого года такие факторы, как улучшение показателей занятости в экономике США, сокращение "голубиных" заявлений представителей ФРС, а также смена кандидата на пост председателя ФРС с Миллера на Уоша, привели к изменению кривой доходности казначейских облигаций от крутого наклона к уплощению трендовой линии, что действительно стало переломным моментом текущего ралли по драгоценным металлам.

Тем не менее, я считаю, что только с позиции монетарной политики невозможно объяснить дальнейшее влияние ликвидности на динамику драгоценных металлов, особенно ускоренное падение во втором квартале/после конфликта с Ираном.Однако, если рассмотреть более широкий макроэкономический контекст, объяснения становятся заметно убедительнее.

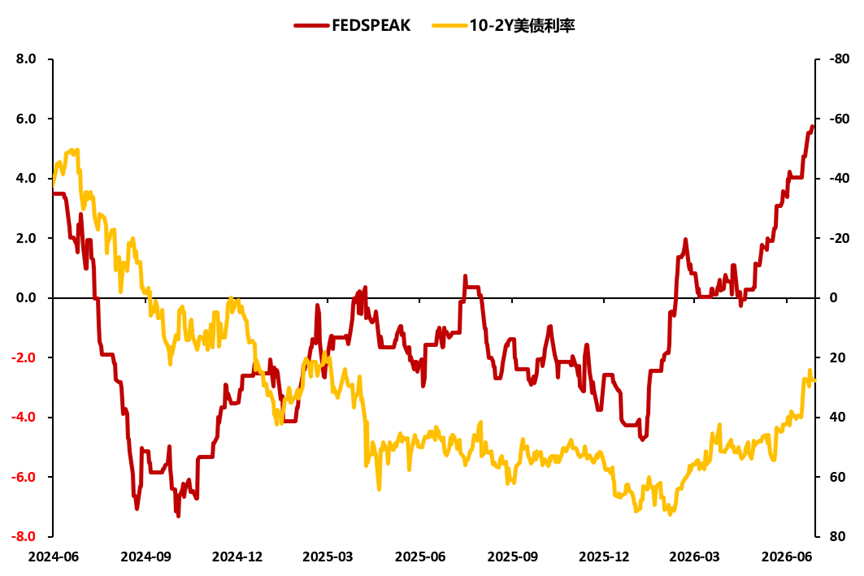

По моему мнению, во втором квартале выделяются две важнейшие макроэкономические тенденции: во-первых, смена курса монетарной политики ФРС и "сильный доллар", а во-вторых, самостоятельная динамика “тяжелых” технологических акций.

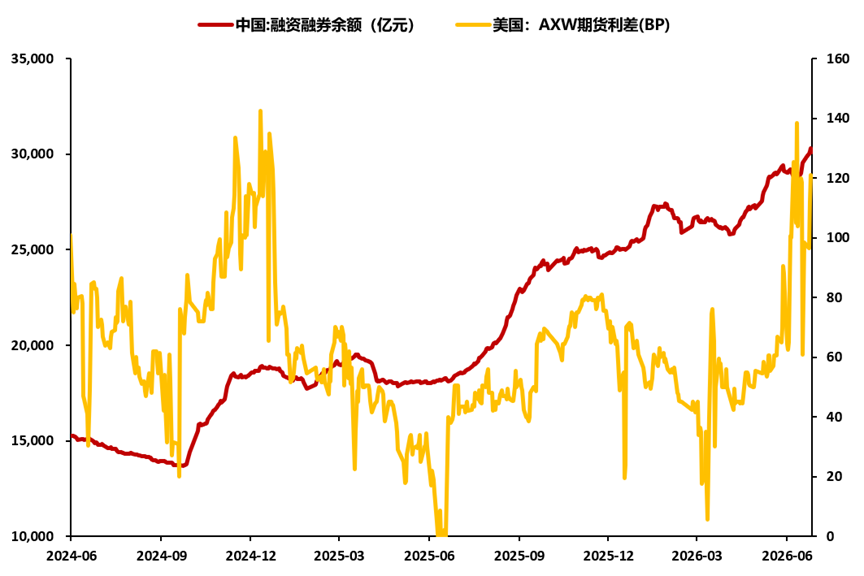

Многие участники рынка, возможно, не обратили внимания на тот факт, что на фоне независимой динамики “тяжелых” технологических акций уровень кредитного плеча на основных мировых рынках быстро вырос до исторических максимумов. Это означает, что уже сокращающаяся общая ликвидность дополнительно подверглась оттоку и вытеснению со стороны кредитного плеча в акциях, в результате чего практически все другие макро-классы активов, помимо сегмента “тяжелых” технологий, испытывают ощутимый отток капитала.

Финансовый характер является определяющим фактором для динамики драгоценных металлов, особенно для серебра, где спекулятивные факторы выражены сильнее, и влияние сжатия ликвидности становится еще более заметным. Если же рассматривать далее, то относительно слабые фундаментальные показатели, такие как Hang Seng Tech Index и многие "старые" сектора, показывают резкий откат под воздействием эффекта Дэвиса, что также вполне объяснимо.

Сохранится ли ситуация сжимающейся ликвидности? По моим наблюдениям, ключевым фактором остается отток ликвидности в сегменте ”тяжелых” технологий, а уже на втором месте — направление монетарной политики. В настоящее время капитальные расходы на AI все еще находятся на стадии быстрого роста и слабо подвержены влиянию высоких ставок, поэтому в среднесрочной перспективе плечо в технологическом секторе, возможно, еще не достигло пика. Кроме того, эффект роста доходов на рынке акций может временно повысить инфляционное давление и ограничить возможности смягчения политики со стороны Центробанков.

Таким образом, по моему мнению, “рана” ликвидности драгоценных металлов может сохраниться и далее.

BFC Беседа

Вместе с вами до 2026 года

Добро пожаловать к обратной связи через личные сообщения

Общайтесь с нами

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Концентрация доходности S&P 500 достигла исторического максимума

Волстрит редко подает сигналы изменения политики!

GPU-цунами: заводское производство TSMC, Intel и Samsung