Денежно-кредитная политика вновь выходит на первый план рынка, первое заседание FOMC под председательством Уолша становится мировым фокусом.

На прошлой неделе глобальный капитал вернулся к теме мировой монетарной политики с геополитических рисков. На фоне приближающегося перемирия между США и Ираном и снижения рисков в районе Ормузского пролива, давление на цены на нефть и опасения внешней инфляции немного ослабли, а основное внимание рынкапереключилось на траекторию политики главных центробанков. Центробанки, кроме США, под давлением инфляции и валютных курсов вновь ужесточают риторику, но мы считаем, что у ФРС с учетом модели Walsh в этом году нет достаточных оснований повторно запускать цикл повышения ставок – гораздо более вероятно, что регуляторсохраниттекущуювыжидательную позицию.

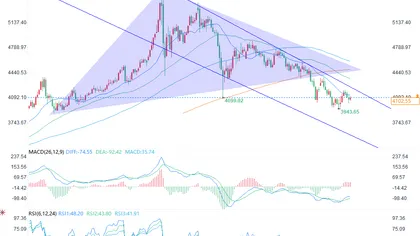

В мае инфляция (СPI) в США в годовом выражении продолжила расти до 4,2%, однако базовая инфляция в месячном выражении составила всего 0,2% и была ниже ожиданий, что свидетельствует о том, что основным драйвером инфляции выступает рост цен на энергоносители, а не перегрев внутреннего спроса. Если цены на нефть останутся под контролем, май, возможно, станет локальным пиком для годовой инфляции CPI.На отраслевом уровне, несмотря на краткосрочные колебания из-за слухов о перебоях в цепочке поставок в секторе ИИ, сам сектор укрепляет свои позиции: ускоряется разработка моделей, развивается направление агентов и растут государственные инвестиции. В краткосрочной перспективе требуется эффективное управление портфелем, а на средне- и долгосрочном горизонте основные возможности останутся в энергетике, производстве чипов, инфраструктуре, разработке моделей и прикладных решениях – здесь стоит искать качественные активы.

На прошлой неделе, основная тема рынков вновь сместилась с геополитических рисков к глобальной монетарной политике. Перемирие между США и Ираном уже на финальной стадии, а после снижения рисков по Ормузскому проливу опасения насчет скачков на рынке нефти и внешней инфляции немного ослабли. Внимание переключилось на траектории политики ключевых центробанков. На прошлой неделе ЕЦБ уже поднял ставку, Банк Японии, вероятно, последует за ним на этой неделе, — это означает, что центробанки вне США вновь реагируют на внешний инфляционный и валютный прессинг.

Однако, мы считаем, чтоу ФРС в рамках "Walsh framework" в этом году нет достаточных условий для возобновления цикла повышения ставок. На первом после назначения заседании FOMC не стоит ожидать однозначно ястребиной риторики — скорее всего, будет подчеркнута открытая возможность как повышения, так и понижения ставки в будущем, что позволит Федрезерву сохранить гибкость. Экономика США сейчас находится на этапе, когда рост еще стабилен, внешнее инфляционное давление не ушло, но внутренний инфляционный импульс слабый. В этих условиях ФРС, скорее всего, выберет выжидательную позицию, а не поспешное возобновление ужесточения.

В то же время годовая инфляция в США в мае достигла 4,2%, однако базовый CPI в помесячном выражении вырос лишь на 0,2%, что ниже ожиданий — это говорит о том, что инфляция в основном вызвана энергетическим шоком, а не широким перегревом спроса внутри страны. Структурно основными драйверами стали бензин, электроэнергия, авиабилеты — все, что связано с нефтью. Базовые товары показали спад, инфляция в жилье нормализовалась, а снижение стоимости автострахования также ослабило давление на базовые услуги.В целом энергетический шок пока не перерос во вторичную волну инфляции, и если цены на нефть не выйдут из-под контроля, май, вероятно, станет локальным пиком по инфляции CPI.

Что касается сектора, сектор ИИ в последнее время испытывал волатильность из-за слухов о сокращении спроса на память, задержках в оптоволокне и электропитании стандарта 800V,но, на наш взгляд, это скорее краткосрочный шум, тогда как основная линия отрасли только усиливается. С одной стороны, ускоряется развитие крупных языковых моделей — Fable/Mythos от Anthropic вызвали большой резонанс на Западе, вокруг OpenAI GPT-5.6 идут обсуждения тестирования и утечек; китайская модель Zhipu GLM-5.2 открыла полный доступ к Coding Plan и обновила ZCode 3.0, что показывает: ИИ переходит из инструментов для общения к решению сложных задач, коду и агентам.

С другой стороны, ИИ становится стратегическим активом для великих держав, и его ценность очевидна: КНР объявила об инвестициях около 2 трлн юаней в центры обработки ИИ-данных, с акцентом на отечественные решения, а США мотивируют ограничения на экспорт передовых моделей (Fable/Mythos) вопросами нацбезопасности. В краткосрочной перспективе мы продолжим гибко управлять портфелем для нивелирования волатильности, вызванной слухами о цепочке поставок; в среднесрочной и долгосрочной перспективе будем искать качественные инвестиционные возможности в рамках пятиуровневой структуры, формируемой развитием моделей (энергетика, чипы, инфраструктура, модели, приложения).

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.