Глобальный опрос фондовых менеджеров Bank of America: доля наличных снизилась до 3,6%, перегруженность полупроводниковыми акциями составляет 82%, три контртрендовых сигнала на фоне экстремального оптимизма

1.Коэффициенты уже ухудшились, но тренд еще не развернулся. Опрошенные управляющие фондами снизили долю наличных с 4,1% до 3,6%, бычье-медвежий индекс Bank of America вырос до 9,4 — оба показателя вошли в историческую зону продажи. Одновременно глобальная перекупленность акций достигла чистых 42%, а по американским акциям — чистых 24%. Фундаментальные показатели еще могут улучшаться, но приток новых покупок уменьшается, и любые данные ниже ожиданий с большей вероятностью приведут к коррекции позиций.

2.Макроэкономический консенсус близок к идеальной комбинации — реальный риск в том, что внутри портфеля активы конкурируют между собой. 54% опрошенных ожидают сценарий «без посадки» для мировой экономики, чистые 21% прогнозируют усиление экономики; в то же время чистые 4% ждут снижения инфляции, 83% считают, что до промежуточных выборов в США повышения ставок не будет. Фактически рынок ставит одновременно на сильный рост, замедление инфляции и мягкую политику. Потеря хотя бы одного из этих условий приведет к переоценке промышленных, банковских и высокобетовых активов.

3.Основной риск в искусственном интеллекте сменился с «есть ли спрос» на «кто возьмет на себя бремя финансирования и получения доходности». 82% респондентов считают лонги по мировым полупроводникам самой перегруженной сделкой, 45% относят пузырь вокруг искусственного интеллекта к главным хвостовым рискам; тем не менее, 61% по-прежнему не верят, что крупные провайдеры облачных услуг сократят капитальные расходы. Более стоит насторожиться, что 48% считают именно капитальные расходы в этой сфере возможной причиной следующего системного кредитного события — фокус смещается с отчета о прибылях и убытках на баланс.

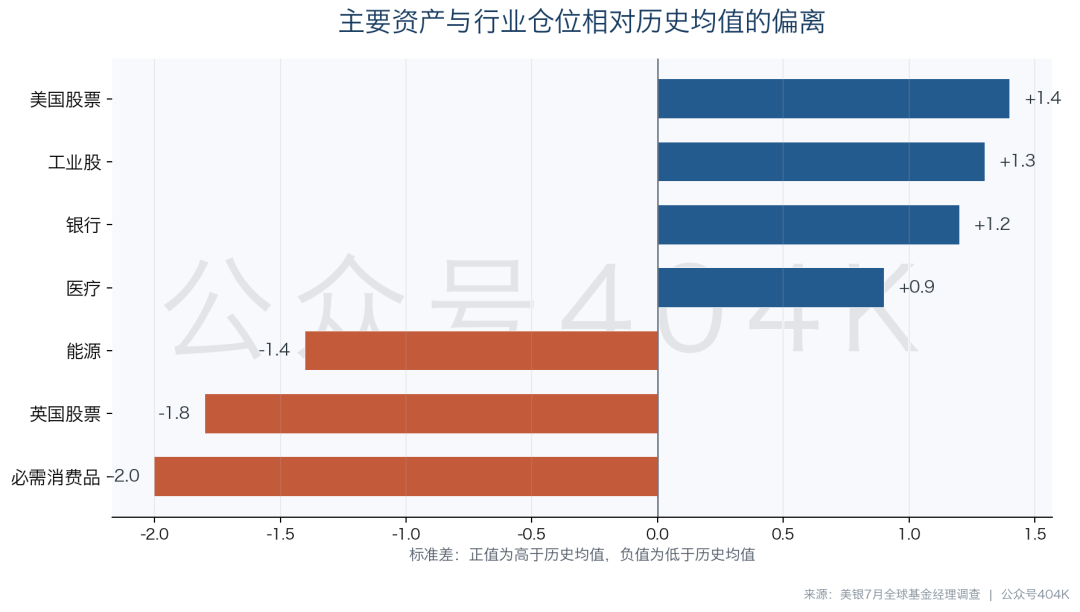

4.Крайне низкие доли в защитных активах предлагают лучшие контртрендовые возможности. Доля товаров первой необходимости снизилась до чистых 32% низкой экспозиции — на 2 стандартных отклонения ниже среднего; британские акции — чистые 37% низкой экспозиции, минус 1,8 стандартного отклонения; энергетические акции — чистые 20% низкой экспозиции, минус 1,4 стандартного отклонения. Сейчас они не развивают трендовое движение, но при развороте курса ФРС в сторону ужесточения, на пике роста или ослаблении ожиданий по расходам на искусственный интеллект, у этих активов с меньшей насыщенностью позиции больший потенциал для восстановления.

5.В построении портфеля стоит переходить от «ставок на направление» к «игре на условия». В базовом сценарии можно сохранить позиции в американских акциях, здравоохранении и высококачественном росте, но не стоит без разбора гоняться за всеми полупроводниками. При ужесточении краткосрочных ставок — в приоритете товары потребления первой необходимости и золото. Если экономическая динамика пойдет на спад — увеличивается вероятность успеха долгосрочных активов, британских акций и стратегии высоких дивидендов. Важно следить за четырьмя группами переменных: наличность, капитальные расходы, инфляция и кредитные спрэды — при их общем ухудшении нужно корректировать позиции.

СодержаниеВступив в «Знание Планеты», вы получите доступ к полному тексту отчета и оригиналам аналитических обзоров

- Что на самом деле показал опрос: оптимизм — не проблема, вопрос — в опережающем изменении позиций

- 3,6% наличности: буфер рынка стал тоньше

- «Без посадки» становится мейнстримом: в идеальном макро-наборе скрывается самое уязвимое предположение

- Искусственный интеллект: перегруженность — в полупроводниках, уязвимость — в цепочке финансирования

- Ротация позиций: Америка, здравоохранение и промышленность наращиваются, Британия и защитный потребительский сектор забыты

- 6. Остальные разделы

- 7. Остальные разделы

- 8. Остальные разделы

- 9. Остальные разделы

Хорошие новости уже полностью отражены в позиционировании и сейчас это главный риск для рискованных активов. В июльском опросе формируется консенсус по росту, снижению ставок и капитальным расходам на искусственный интеллект, но низкая доля наличности, концентрация в полупроводниках и слабая защита через защитные активы снижают запас прочности при дальнейшем росте.

Что на самом деле показал опрос: оптимизм — не проблема, вопрос — в опережающем изменении позиций

Июльское глобальное исследование управляющих фондами от Bank of America охватило 210 респондентов с совокупными активами 5,55 трлн USD, из которых на глобальные вопросы отвечали 181, управляющие примерно 4,84 трлн USD. Период опроса — с 2 по 9 июля, средний взвешенный инвестиционный горизонт респондентов — всего 7,1 месяца, поэтому эта выборка скорее тактическая карта позиций, а не долгосрочная ценность на 3–5 лет вперед.

Самое заметное изменение этой карты — рост уверенности, снижение доли наличных и увеличения риск-аппетита. Сводный индекс настроений вырос с 6,0 до 7,2 — максимальное значение с февраля 2026 года; глобальные акции — чистые 42% перекупленности; американские акции — чистые 24% перекупленности, выше прошлых 17% и максимальный уровень с декабря 2024 года. Доля наличных у фондовых менеджеров снизилась с 4,1% до 3,6% — также минимальное значение с февраля 2026 года.

Любой из этих факторов по отдельности не означает неминуемое падение рынка. Насторожить должно их одновременное появление: больший оптимизм по экономике, увеличение доли акций и меньше наличности для добавления новых позиций. Рынок по-прежнему может расти на фоне увеличения прибылей, но теперь для роста нужны все более позитивные новости. Если ранее «неплохой результат» подталкивал котировки вверх, то теперь необходимы «значительно превышающие и без того высокие ожидания» отчеты для сопоставимого роста.

3,6% наличности: буфер рынка стал тоньше

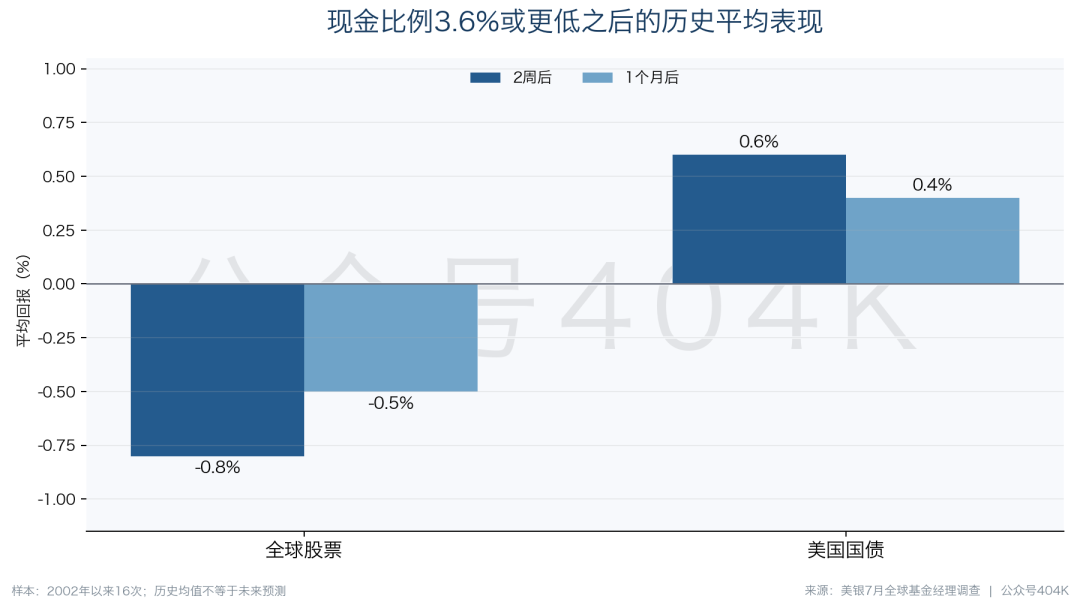

Bank of America рассматривает долю наличных у управляющих фондами не выше 4% как сигнал к продаже, а не ниже 5% — как сигнал к покупке. Значение 3,6% в июле явно в зоне первого. Исторически с 2002 года такой низкий уровень наличности наблюдался 16 раз: через две недели после этого глобальные акции в среднем падали на 0,8%, а через месяц — на 0,5%; параллельно доходность казначейских облигаций США росла на 0,6% и 0,4% соответственно. При дальнейшем снижении наличности до 3,5% среднее падение акций через месяц возрастало до 1,5%.

Эти цифры не стоит механически считать прогнозом по индексам. На 16 выборок влияли экономический цикл, переоценка и политика того времени, а средние значения скрывают большой разброс. Главный сигнал — ограниченность позиций: низкая доля наличности ограничивает возможности для новых покупок при очередной «хорошей» новости; при волатильности сопровождается необходимостью продавать текущие активы ради восстановления ликвидности. Отсюда асимметрия: положительные новости вызывают меньше новых покупок, а негативные увеличивают принудительные продажи.

Поэтому бычье-медвежий индекс 9,4 сейчас важнее, чем просто высокая оценка активов. Высокая оценка может быть оправдана ростом прибыли, но низкая наличность в сочетании с жаждой риска означает, что рынок уже вперед оплатил часть будущего роста. Достаточно чтобы прибыль замедлила рост, инфляция снова начала расти или кредитный рынок стал требовать большую премию — цены скорректируются заранее, пока фундамент не догонит реальность.

«Без посадки» становится мейнстримом: в идеальном макро-наборе скрывается самое уязвимое предположение

В июле 54% управляющих фондами ждут сценария мировой экономики «без посадки» — рекорд для опроса; мягкой посадки ожидают 39%, жесткой — лишь 2%. Чистые 21% опрошенных ожидают улучшения ситуации в мировой экономике в следующие 12 месяцев, против чистых 1% пессимистов месяц назад. Одновременно, чистые 4% ожидают снижения инфляции, месяц назад этих было чистых 45% в пользу роста инфляции; ожидания по краткосрочным ставкам с чистых 34% роста снизились до чистого 1% за рост.

Это сочетание близко к идеально комфортной для риск-активов: рост сохраняет устойчивость, инфляция снижается, ЦБ не должен преждевременно ужесточать политику. При этом 83% респондентов не ожидают, что ФРС повысит ставку до выборов в Конгресс США, а средне-ожидаемая цена нефти к концу года снизилась с $86 до $71 за баррель. Рост, инфляция, ставки и цены на энергоносители движутся в благоприятном направлении — этим объясняется укрепление позиций американских акций, промышленных компаний и банков.

Но есть нюанс: «сильный рост» и «низкая инфляция» не всегда совместимы. В матрице роста и инфляции доля выбравших сценарий «процветания» достигла 41%, максимум с февраля 2022, однако тех, кто видит «стагфляцию», все еще 47%, хотя это меньше 58% месяцем ранее. То есть, на поверхности доминирует сценарий «без посадки», но в глубине разногласия остались: часть респондентов верит в улучшение предложения, позволившее сочетать рост с замедлением инфляции, часть — по-прежнему обеспокоена, что устойчивый спрос может вновь разогнать цены.

Из этого вывод: необходимо рассматривать занятость и инфляцию во взаимосвязи. При одновременном устойчивом росте и снижении инфляции риск-экспозиция оправдана будущими прибылями; при сильном росте и возврате инфляции ужесточение политики ФРС ударит по переоцененным активам; если инфляция падает по причине слабого спроса, промышленные акции и банковский сектор могут утратить драйверы прибыли. Рынок сохраняет потенциал роста, но уже исходит из самого дружественного сценария как из базового.

Искусственный интеллект: перегруженность — в полупроводниках, уязвимость — в цепочке финансирования

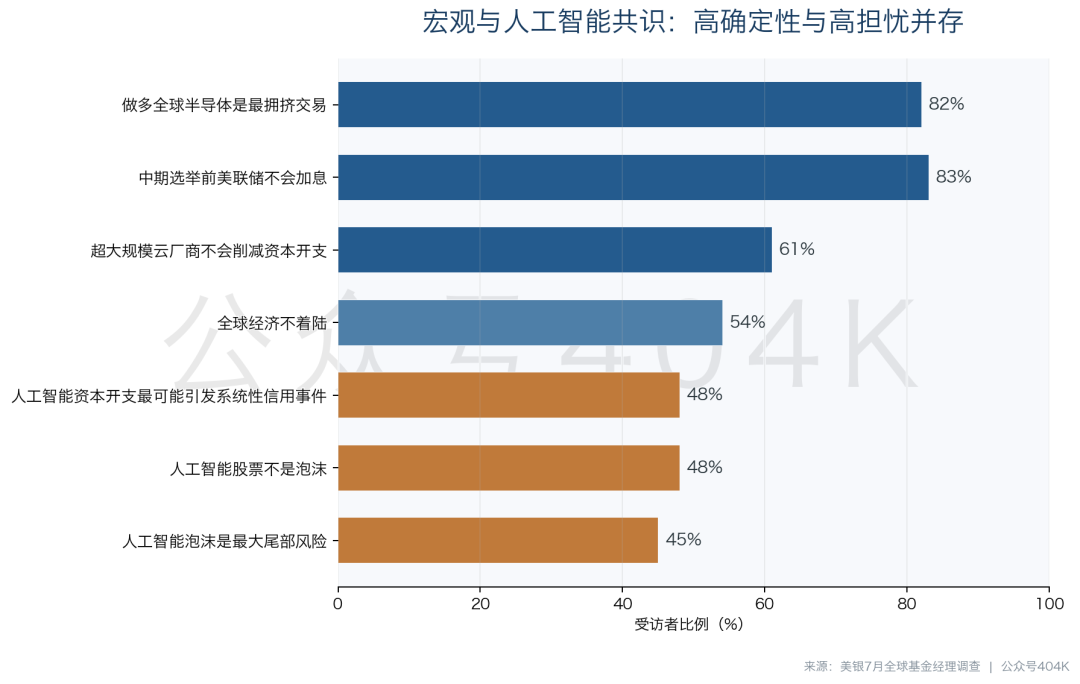

Вопросы, связанные с искусственным интеллектом, показывают интересный раскол мнений. 48% респондентов не считают AI-акции пузырем, 43% считают их пузырем; 61% не ожидает, что гипермасштабные облачные провайдеры сократят капитальные расходы к 2026 году, только 28% верят в сокращение. По фундаментальному консенсусу рынок по-прежнему верит в продолжение цикла наращивания вычислительных мощностей.

Но в плане сделок 82% респондентов считают лонги по мировым полупроводникам самой перегруженной сделкой, а вторая по объему — лонги по крупным американским техгигантам (всего 7%). 45% называют пузырь в искусственном интеллекте крупнейшим хвостовым риском против 28% месяц назад. Еще важнее: при вопросе о вероятном источнике следующего системного кредитного кризиса 48% указали на капитальные расходы облачных AI-компаний — опережая частное кредитование (34%).

Это указывает на то, что инвесторы не столько сомневаются в наличии спроса на чипы, сколько опасаются финансовых последствий расширения капитальных вложений. Пока выручка облачных провайдеров, свободный денежный поток и стоимость финансирования поддерживают строительство — у полупроводников есть потенциал дальнейшего роста прибылей; как только рентабельность инвестиций падает или компании начинают влезать в долги для поддержания капитальных расходов — риски перемещаются от денежных потоков облака к кредитным спредам, заказам на оборудование и оценкам полупроводников.

Поэтому не стоит трактовать «82% перегруза» как мгновенной сигнал к шортам по полупроводникам. Одновременно указывается, что агрегированная доля технологических акций всего чистые 18% перекупленности, что ниже июньских 26% и еще на 0,2 стандартного отклонения ниже исторического среднего. Перегруз сосредоточен исключительно в полупроводниках, а не во всем секторе технологий. Более рациональная стратегия — дифференцировать компании по уверенности в прибыли и чувствительности к финансированию: там, где заказы видны, клиенты диверсифицированы и денежный поток стабилен — тренд продолжается; там, где зависимость от отдельных заказчиков, высокая переоценка и отдача капитальных вложений под вопросом — требуется большая премия за риск.

Ротация позиций: Америка, здравоохранение и промышленность наращиваются, Британия и защитный потребительский сектор забыты

В июле институты продолжили увеличивать долю в американских акциях, еврозоне, здравоохранении, промышленности, Японии и облигациях, и сокращать — на развивающихся рынках, в сырье, энергетике, британском рынке и товарах потребления первой необходимости. Абсолютная позиция, поток в текущем месяце и историческое сравнение должны анализироваться отдельно, иначе выводы будут ошибочными.

Американские акции на чистые 24% перекуплены, что на 1,4 стандартного отклонения выше исторической средней, — показывает совпадение старых и новых потоков, усиление тренда и рост перегруженности. Акции промышленности — чистые 24% перекупленности, плюс 1,3 стандартного отклонения; банки — чистые 25% перекупленности, плюс 1,2 стандартного отклонения. Оба актива отражают ожидания «без посадки» и экономического процветания. Акции здравоохранения (перекупленность чистые 32%) по сравнению с историей — только плюс 0,9 стандартного отклонения; они получили приток, но сохраняют защитные свойства — это один из немногих секторов, где сочетаются рост и защита.

А на другом полюсе доля товаров первой необходимости опустилась до чистых 32% недовеса, минимум с февраля 2014, минус 2 стандартных отклонения; британские акции — чистые 37% недовеса, минимум с августа 2020, минус 1,8 стандартного отклонения; энергетика — чистые 20% недовеса, минус 1,4 стандартного отклонения. Суммарно защитные и циклические потребительские активы — чистые 53% недовеса, минимум с мая 2006. Рынок как бы сразу учел в позициях: проблем с ростом не будет, инфляция продолжит снижаться, цены на энергоносители — падать.

Крайне низкая доля в этих активах не означает немедленного разворота их фундаментала. Британский рынок исторически торгуется с дисконтом к росту и структуре, сектор потребления может быть ограничен по прибыли и оценке, энергетика столкнется с пересмотром ценовых ожиданий. Их роль — страхование портфеля: если сформированное «мейнстрим-нарратив» даст сбой, продавать здесь особо некому, а спрос на закрытие шортов вырастет. Еще один сигнал: управляющие впервые с мая 2017 ждут обгона акций с низкой дивдоходностью над высокими; так что ставки на высокие дивиденды могут служить контрсигналом — чем сильнее перевес в сторону низких дивидендов и высокого бета, тем вероятнее сюрпризы по ставкам или росту усилят результативность стратегий с фокусом на высокие дивиденды.

Оставшиеся 30% глав можно посмотреть, вступив в «Знание Планеты»; полный оригинал отчета и ссылка на исходники опубликованы на платформе — добро пожаловать!

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться