Канарейк�а у вугільній шахті приватного кредитування: від Blue Owl до ілюзії напівліквідних продуктів

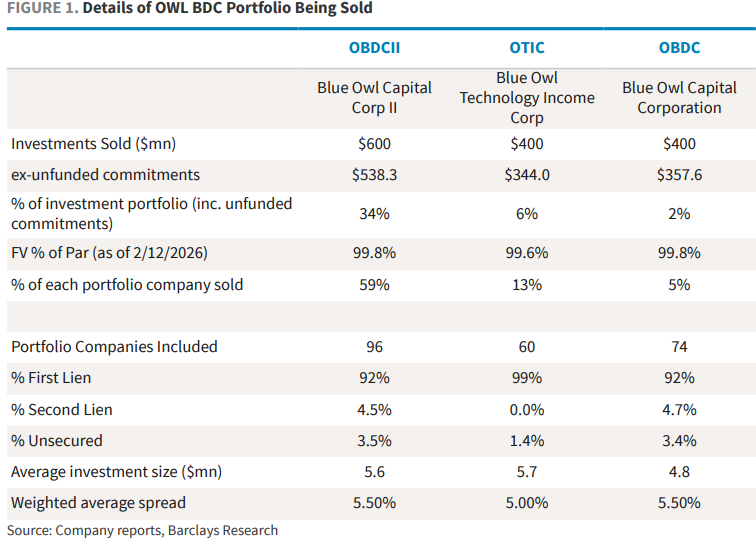

18 лютого провідна світова компанія з управління альтернативними активами Blue Owl оголосила, що її інструмент приватного кредитування для роздрібних інвесторів OBDCII остаточно припиняє щоквартальне викуплення й переходить до поетапного повернення капіталу інвесторам через повернення позик, продаж активів та спеціальні дивіденди. Одночасно, щоб забезпечити обіцяну ліквідність для інвесторів та погасити борги, Blue Owl оголосила про сукупний продаж близько 1,4 мільярда доларів прямих кредитних активів у трьох BDC-структурах (OBDCII, публічний фонд BDC OBDC, фонд доходів від технологій OTIC), з яких OBDCII продає близько 600 мільйонів доларів, що складає близько 34% її інвестиційного портфеля.

Під впливом цієї новини ринок відреагував різко. 19 лютого акції Blue Owl під час торгів падали майже на 10%, досягнувши найнижчої позначки за останні два з половиною роки, і закрилися зниженням на 5,9%; панічні настрої швидко поширилися на весь сектор альтернативного управління активами, акції таких компаній, як Ares, Apollo, Blackstone, KKR, загалом знизилися на 3%-6%; європейські CVC і Partners Group також пішли вниз.

Ще більшого резонансу набуло те, що 21 лютого хедж-фонд Saba запропонував викупити частки BDC, пов’язані з Blue Owl, зі знижкою у 20%-35% від останньої чистої вартості активів, відкрито поставивши під сумнів справедливість облікової оцінки фонду. Хоча ця пропозиція не є обов’язковою, її символічне значення полягає в наступному: між ціною ліквідності, яку готовий запропонувати вторинний ринок, і оголошеною менеджментом NAV, вже виникла суттєва розбіжність. А ціни структурованих нот, пов’язаних із Blue Owl, різко впали, одна з нот, випущена Citibank, опустилася нижче 50% від номіналу.

Загалом, подія з Blue Owl аж ніяк не є простою помилкою в управлінні ліквідністю однієї компанії, вона безпосередньо розвінчала ілюзію напівліквідних продуктів на ринку приватного кредитування, що досяг обсягу 3 трильйони доларів у останні роки. Ця подія може стати "канаркою у вугільній шахті" для сфери приватного кредитування і, можливо, передвісником повторення серпневої події 2007 року, коли BNP Paribas заморозив свої фонди — саме це стало початком фінансової кризи.

Криза довіри до моделі напівліквідних продуктів

Подія з Blue Owl зачіпає найбільш вразливу ланку приватного кредитування: стійкість моделі напівліквідних продуктів. Такі продукти обіцяють роздрібним інвесторам періодичне викуплення (наприклад, щоквартально), але їх основою є непублічні позики строком 5-10 років, і ключова проблема полягає в наступному:

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити