Bank of America: І�нструкція для епохи після бульбашки: купуйте у принижених, продавайте у самовпевнених

Давно не бачилися. За останні два тижні тижневий звіт Hartnett від BofA набув великого обговорення серед інституційних інвесторів, тож сьогодні розглянемо його як "інструкцію після лопання бульбашки".

Термін AI-бульбашка обговорюється вже майже рік, і ринок поділений на два табори. Незалежно від того, на чиєму ви боці, цей звіт варто прочитати.

Цей звіт — щотижневий огляд потоків капіталу від головного інвестиційного стратега BofA Michael Hartnett «The Flow Show». Поточний випуск має живу назву — «Post-bubble: long humiliation, short hubris», що дослівно перекладається як «Післябульбашковий період: лонг на принижених, шорт на самовпевнених». Висновок Hartnett дуже простий: цей цикл бульбашки вже майже закінчився, і зараз не час гнатися за тими, хто доходить до максимуму, а слід придивитися до тих активів, які були забуті або навіть принижені ринком на пізній стадії бульбашки.

На початку звіту Hartnett цитує стару приказку Ротшильдів — «Купуй під свист гармат, продавай під звук фанфар». Ви розумієте сенс: зараз скрізь чути тільки тріумфальні фанфари, і це саме той момент, коли треба бути обережним.

Індекси на нових максимумах, але лише 21 акція на максимумі

Ось дані, над якими я раджу замислитись. S&P 500 досяг історичного максимуму, але фактично лише 21 акція зі складу індексу (4% індексу) одночасно досягла нових максимумів. Hartnett навів аналогію: у березні 2000 року під час піку інтернет-бульбашки це число теж було 20. Іншими словами, "ширина" ринку вже така ж вузька, як і на піку бульбашки тоді.

Інше, не менш прикре: у S&P 222 акції торгуються більш ніж на 20% нижче за свої максимуми, а 109 — більш ніж на 40%. Процвітання індексу забезпечують лише кілька акцій-важковаговиків.

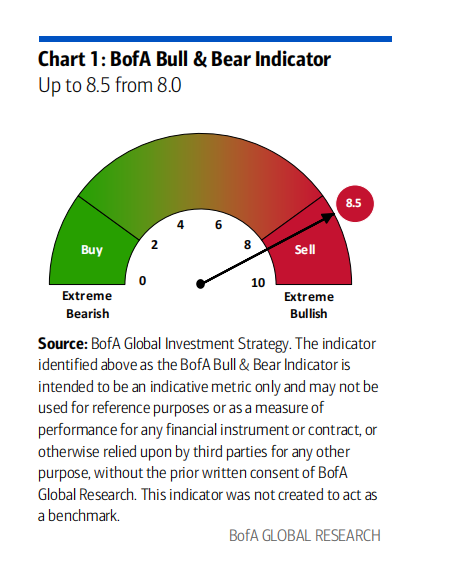

Якщо подивитися на оцінки: поточний форвардний P/E S&P — 29. Додайте до цього відомий бичачо-ведмежий індикатор BofA (Bull & Bear Indicator), який піднявся до 8.5, значно перевищуючи поріг для продажу (8.0) — це контрсигнал. У звіті йдеться, що з 2002 року індикатор давав 17 сигналів до продажу, після чого акції у світі в середньому падали на 2-3% за 2-3 місяці, але максимальна просадка могла сягати 15–20%. Тобто середньостатистично це не страшно, але ризик крайніх подій істотний.

Історичний сценарій: куди йдуть гроші після лопання бульбашки

Головна суть поточного звіту Hartnett — це "інвестиційна карта після бульбашки" з аналізом аж з 1929 року.

Його висновки можна звести до двох пунктів: перше — лонг на облігації; друге — лонг на ті сектори і стилі, які на останньому етапі бульбашки показали себе найгірше і були найбільше знехтувані.

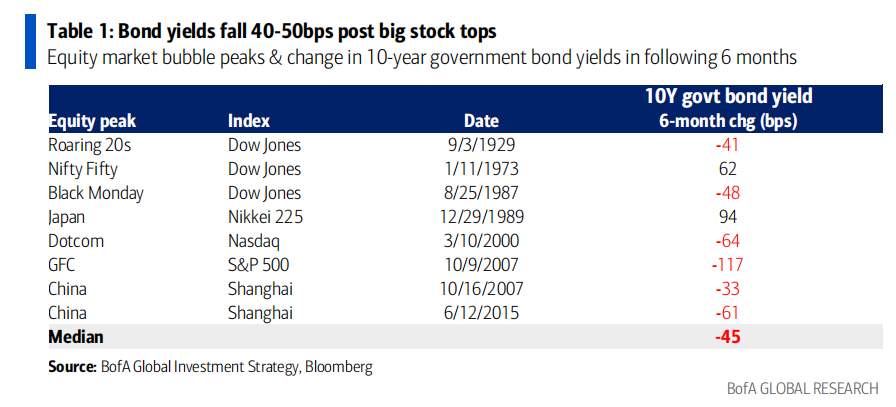

Перший пункт підтверджується даними. Вивчено всі великі піки фондових ринків з 1929 року: дохідність 10-річних державних облігацій зазвичай знижувалася на 40-50 базисних пунктів за півроку після піку, а медіана — -45 б.п. У 1929 — -41 б.п., після інтернет-бульбашки 2000-го — -64, після фінансової кризи 2007-го — аж -117. Логіка проста: коли бульбашка лопається, знижуються очікування зростання, гроші перетікають у безпечні активи, що знижує дохідність.

Друга теза — лонг на принижених. Hartnett навів чотири історичних приклади: ревучі 1920-ті, Японію наприкінці 80-х, інтернет-бульбашку кінця 90-х і Китай 2006-07 років. Механіка всюди схожа: ті сектори, що лідирували під час бульбашки, падають сильніше за ринок, а захисні чи зростаючі сегменти, які ігнорували під час бульбашки, потім перевершують ринок. Класика — після інтернет-бульбашки: NASDAQ впав на 60%, тоді як "непопулярні" до цього комунальні послуги зросли на 25%, а споживчий сектор — на 24%.

Капітали вже тихо переміщуються

Найцінніше у цьому звіті — це напрямки руху справжніх грошей. На цьому тижні: 21.9 млрд доларів пішло в кеш, 23.6 млрд доларів у облігації, 7 млрд доларів вийшло з акцій — це перший чистий відтік з акцій за 9 тижнів.

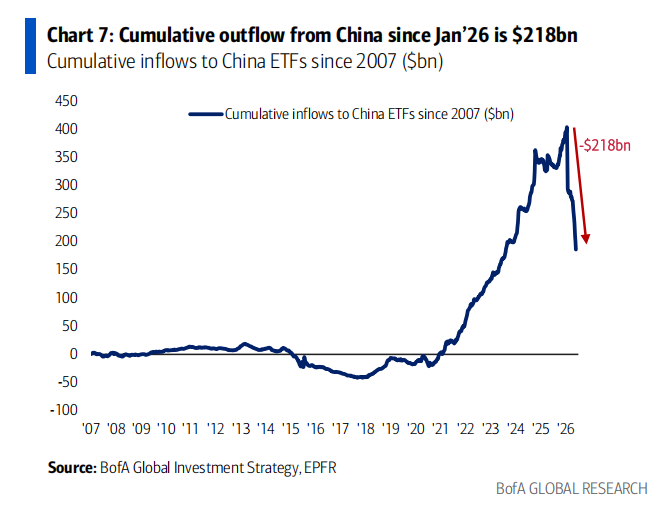

По регіонах — ще цікавіше. Японські акції за тиждень втратили 8.2 млрд доларів — максимальний відтік із травня минулого року. Китай перевершив усіх: за тиждень відтік 14 млрд доларів, а з січня відтік вже досяг 218 млрд доларів.

А от у приватних клієнтів BofA цікава картина. Їхня доля в акціях складає 66% — історичний максимум, а у кеші лише 9.6% — історичний мінімум. Здається, вони ще тримають акційний лонг. Але якщо придивитись, цього тижня їхні покупки 20-30-річних американських облігацій — найбільші з жовтня 2022 року. Тобто заможні клієнти на словах тримають акції, а на ділі подовжують дюрацію портфеля за рахунок довгих облігацій, як і радить Hartnett. Це деталь, що дає більше інформації, ніж просто цифри по позиціях.

Хто «принижені» у цьому циклі

По Hartnett, на кого слід звернути увагу зараз?

Під час відскоку NASDAQ понад 80% від квітневого мінімуму найгірше поводилися захисні сектори — споживчий сектор, фінанси, охорона здоров'я. Історія підказує, що саме вони мають шанс злетіти після лопання бульбашки.

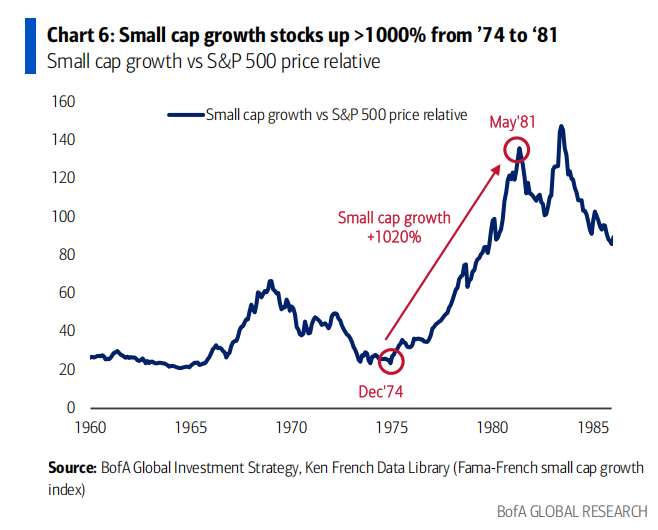

Особливо важливо — прогноз Hartnett для AI: лідерство перейде від «витрачальників» (spenders) і «будівельників» (builders, тобто напівпровідників) до «користувачів», що застосовують технології (adopters). Найкраще це виразити через малі технологічні/зростаючі компанії. Аналогію він шукає у "красивих 50" 1970-х: після їхнього краху малі зростаючі акції зросли на понад 1000% із кінця 1974 по 1981 рік. Це справді важливий орієнтир.

Червень — зона підвищеного ризику

Звіт також звертає увагу на кілька подій червня з високим ризиком: 10 числа очікується CPI у США близько 4%, 11 червня — підвищення ставки ЄЦБ, 15 — саміт G7, 16 — підвищення ставки Банком Японії, 17 — перше після призначення засідання і пресконференція нового голови ФРС Волша (Warsh). Позиція Hartnett зрозуміла: при максимально високих позиціях по акціях і очікуваннях прибутку час фіксувати прибуток і «гасити» подібний тренд "дохідність вниз, ринки вгору".

Моя думка:

По-перше, найважливіша цінність цього звіту для приватного інвестора — не те, що треба прямо зараз закрити всі позиції, а розуміти, на якому етапі циклу ви перебуваєте. Індекси б'ють рекорди, але breadth вузький, оцінки високі, реверсивні індикатори сигналізують поріг — типова ситуація «вечірка триває, але музика може зупинитися в будь-який момент». Зараз важливо не зірвати найбільший куш, а подумати, з чим залишишся, коли музика стихне.

По-друге, погоджуюсь із "лонгом на принижених" від Hartnett, але наголошую: історичні закономірності — це ймовірність, а не календар. Перехід бульбашки з "вузької" у "лопнувшу" зону може тривати ще довго, у 2000-му це затягнулося на декілька місяців. Тож віра в захисні сектори вірна по суті, але не для точкового ловлення дна, а радше як напрям для поступового перебалансування. Найбільший ризик на піку — не помилитись у секторі, а грати вгадування з максимальним плечеем.

Третє — для тих, хто працює з американським ринком, рекомендую звернути увагу: якщо справді почнеться ротація AI із "будівельників" до "користувачів"/малих зростаючих компаній, то найоб'ємніші папери двох останніх років можуть втратити маржу прибутковості. Це не означає негайний обвал, а те, що надприбуток у наступні 12 місяців може дістатись іншим. Варто вивчати тих, кого "недооцінюють" серед користувачів, замість гнатися за тими, хто вже "забудував небо". Ймовірність виграти там буде вищою.

Ось і все, гарних усім вихідних!

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеДоходність японських облігацій зросла до максимальних за десятиліття рівнів, Банк Японії може достроково завершити політику кількісного пом'якшення

Суть "бичачого ринку": глобальні корпоративні прибутки вже "відірвалися від фундаменту", рентабельність наблизиться до історичних рекордів, а "ефект AI подібний до вступу Китаю до СОТ"