Прогноз на тиждень: перемир'я між США та Іраном залишається невизначеним, PCE і посадовці Федеральної резервної системи скоро виступлять, проблеми із золотом ще не завершилися

На цьому тижні основна тема на ринку неодноразово перемикалася між зниженням геополітичних ризиків та ястребиною риторикою Федеральної резервної системи США.

На початку тижня, після підписання попередньої угоди між США та Іраном, створення простору для продовження перемир'я, відновлення судноплавства через Ормузьку протоку та просування подальших ядерних переговорів, очікування інвесторів на подальше пом'якшення ситуації на Близькому Сході значно зросли. Раніше занепокоєння щодо інфляції, викликаної перебоями в енергопостачанні, знизилися, ціни на нафту швидко впали, а ризиковані апетити були відновлені.

Однак оптимізм на ринку не зберігся. У четвер новий глава Федеральної резервної системи США, Walsh, на своєму першому засіданні FOMC залишив ставки незмінними, але у політичній заяві значно скоротив випереджувальні рекомендації та знову сфокусував увагу на "відновленні цінової стабільності". Оновлена діаграма точок також показує, що судження всередині Комітету щодо майбутньої політики стало значно більш ястребиним, ніж у березні — зниження ставок більше не є базовим сценарієм, як уявляв ринок раніше, і можливість збереження ставок на поточному рівні або навіть їх підвищення цього року переоцінюється.

Ця зміна швидко відобразилася у динаміці між активами. Короткострокова дохідність американських облігацій зросла, Індекс долара укріпився, золото та інші безпроцентні активи зазнали тиску. З одного боку, ринок визнає, що падіння цін на нафту допоможе зменшити майбутній інфляційний тиск, але разом з тим турбується, що Федеральна резервна система буде більше зосереджена на другому раунді інфляційних ризиків, уже викликаних енергетичними шоками у попередні місяці. Тому цього тижня крива дохідності американських облігацій показала явну диференціацію: короткий кінець більш чутливий до очікувань підвищення ставок, а довгий кінець підтримується зниженням довгострокових інфляційних очікувань та попитом на захисні активи.

Щодо американських акцій, за тиждень вони показали цілком стійкі результати. Хоча ястребине висловлювання Федеральної резервної системи тимчасово приглушило активи з високим ризиком, пом'якшення геополітичних ризиків, падіння цін на нафту та повернення коштів у технологічні акції підтримали основні індекси. У четвер американські акції відскочили: S&P 500 зріс, Nasdaq показав ще більшу динаміку, технологічні компанії знову стали центром уваги інвесторів. Дані про потоки коштів показують, що фонди акцій США зафіксували найсильніший тижневий чистий притік з листопада 2024 року, а технологічні фонди навіть встановили рекордні рівні притоку, і це показує, що інвестори не покинули ринок акцій через жорстку позицію Федеральної резервної системи.

Зміни на товарних ринках були ще більш прямими. З поступовим відновленням судноплавства через Ормузьку протоку і послаблення ризику перебоїв у постачанні, ціни на міжнародну нафту сильно впали цього тижня. WTI Crude впав нижче $74 за барель, потім повернувся до $75; Brent Crude також впав нижче $80 за барель, втрачено близько 8% за тиждень.

Золото стало одним з активів, що зазнали найбільшого тиску цього тижня. Через укріплення долара, зростання реальної дохідності американських облігацій та ястребині сигнали Федеральної резервної системи, спотове золото продовжило корекцію і знизилося вже третій тиждень поспіль. Хоча нерозв'язана ситуація на Близькому Сході все ще існує, але після досягнення проміжних домовленостей між США і Іраном попит на захист зменшився, і перегляд очікувань щодо ставок залишив золото без підтримки як щодо геополітичного захисту, так і щодо торгівлі на зниження ставок.

За відсутності несподіванок, наступного тижня ринок фокусується на геополітиці Близького Сходу і даних PCE з США. Нижче наведені ключові моменти, за якими буде стежити ринок у новому тижні (всі по часу UTC+8):

Важливі події: Багатосторонні делегації прибувають до Швейцарії! Вогонь у Лівані залишається ключовою проблемою

В суботу, згідно з Arab Satellite TV, старша делегація США вже прибула до Швейцарії. Однак смертельна атака Ізраїлю минулої суботи у Лівані може поставити під загрозу ключову домовленість щодо перемир'я, спрямовану на завершення конфлікту США-Іран.

Ці переговори, очолювані Witkoff та Aragchi, мають на меті перетворити 14 пунктів тимчасової угоди, досягнуті цього тижня, на довгострокову регіональну угоду для завершення конфлікту, розпочатого США та Ізраїлем 28 лютого. Але, за даними Національного інформаційного агентства Лівану, всього через кілька годин після набуття чинності перемир'я між Ізраїлем та Іранською підтримкою "Хізболла" в Лівані, ізраїльські авіа- та безпілотні атаки на півдні країни минулої суботи призвели до загибелі щонайменше п'яти осіб.

Вгамування насильства в Лівані — це умова початку 60-денних переговорів між США та Іраном, спрямованих на вирішення суперечностей навколо іранської ядерної програми та інших складних питань для досягнення довгострокової угоди, що є ключовим для повторного відкриття Ормузької протоки і стабілізації глобального постачання нафти.

Старший чиновник США повідомив, що перемир'я у Лівані набуло чинності близько 16:00 за місцевим часом після перестрілки. Два представники "Хізболла" і високопосадовець Ізраїлю підтвердили перемир'я. За даними NNA, ізраїльські літаки та безпілотники атакували район Набатіє протягом ночі та до суботнього ранку, знищивши декілька житлових будинків, а ізраїльська артилерія обстріляла район Набатіє та його околиці до світанку.

Міністерство закордонних справ Ірану повідомило, що Aragchi у телефонній розмові з міністром закордонних справ Пакистану в п'ятницю зазначив, що США нестимуть відповідальність за будь-які порушення домовленості, включаючи завершення бойових дій у Лівані. Президентський палац Лівану підкреслив, що повне перемир'я — це основа цих переговорів.

З огляду на критику з боку Вашингтону, Trump знову захистив цю угоду. Деякі республіканські союзники у Конгресі раніше висловлювали сумніви, вважаючи, що перед виборами у листопаді поступки для завершення конфлікту, який більшість американців не підтримує, можуть бути надто великими.

“Цей конфлікт уже ослабив Іран!”, — написав Trump у своєму соцмережевому пості в п'ятницю, додавши: “Ми не ведемо перемовини тому, що нам нічого іншого не залишилося, Іран — ось хто у скрутному становищі. Вони вже закінчилися! Ми пройдемо ці 60 днів. Вони не отримають грошей, ні копійки!”

Динаміка центральних банків: "Перший виступ" Walsh був ястребиним! Чи залишиться золото у рівновазі?

Федеральна резервна система США:

Четвер 04:00 (UTC+8): ФРС оголошує результати щорічного банківського стрес-тесту;

П'ятниця 03:40 (UTC+8): Постійний член FOMC, президент Нью-Йоркського ФРБ Williams виступає з промовою;

П'ятниця 06:30 (UTC+8): член FOMC 2027, президент Чиказького ФРБ Goolsbee виступає з промовою;

П'ятниця 23:30 (UTC+8): член FOMC 2026, президент Міннеаполісського ФРБ Kashkari виступає з промовою.

Новий голова ФРС Walsh на своєму першому засіданні FOMC без вагань поставив завдання знизити інфляцію до цільового рівня ФРС 2% як першочергову мету, що викликало непокоєння на ринку, адже лише минулого тижня спад геополітичних ризиків зміцнив ринкові настрої.

Раніше ринок загально вважав, що призначений Trump керівник підтримає більш м'яку монетарну політику, але Walsh не тільки не виправдав ці очікування, а ще й підкреслив відповідальність ФРС за підтримку стабільності цін. Більше того, оновлена діаграма точок ФРС показує, що порівняно з березнем політика стала значно більш ястребиною, і всередині комітету виникла розбіжність щодо того, чи зберігати ставки незмінними чи підвищити їх до кінця року.

Інвестори швидко відреагували, повністю компенсували очікування підвищення ставок на 25 базисних пунктів у вересні та оцінили високу ймовірність ще одного підвищення на 25 базисних пунктів у березні 2027 року. Крива доходності американських облігацій вирівнялася, короткострокові облігації показали різкий стрибок доходності. Однак через очікування того, що більш жорстка політика нині знизить довгострокову інфляцію, 30-річні облігації США впали.

Тим не менш, Уолл-стріт не довіряє рішучості Walsh зберігати ціль 2%, а також невизначеність його реформи додатково тисне на фондовий ринок. Walsh уже створив робочу групу для перегляду механізму комунікації ФРС, розміру балансу, методів збору даних та інфляційної політики. Але ці зміни малоймовірні до кінця року, проте найбільший занепокоєння на ринку викликало рішення Walsh відмовитися від випереджувального guidance, яке було ключовим політичним інструментом після фінансової кризи.

Дивує також те, що така зміна до ястребиної позиції сталася саме тоді, коли конфлікт на Близькому Сході майже завершився. Після підписання рамкової угоди між США та Іраном (яка, якщо буде досягнута згоди щодо стримування іранської ядерної програми, може закласти основу для тривалого миру), судноплавство через Ормузьку протоку повільно повертається до рівня, що передував конфлікту.

Після цього ціни на нафту у червні впали майже на 11%, що посилило травневе падіння на 17%. Ястребині члени центробанку вважають, що вже нанесено шкоду, і ліквідувати другий раунд інфляційних ефектів ще зарано. Для ФРС це особливо актуально, адже за останні п'ять років інфляція в США постійно перевищувала ціль 2%.

Отже, наступного тижня головний ринковий конфлікт вже полягає не лише у тому, чи відновиться ризикований апетит після спаду геополітичних ризиків, а й у тому, чи змінюється більш глибинним чином реакція ФРС. Наступні результати банківських стрес-тестів та виступи кількох ФРС-чиновників будуть ключовими для повторного калібрування політичних очікувань інвесторів.

Особливо важливим буде висловлювання президента Нью-Йоркського ФРБ Williams. Як постійний член FOMC, його погляди на інфляційну ціль, шлях процентних ставок і зміни guidance зазвичай ближчі до позиції ядра Комітету. Якщо він продовжить ястребину позицію Walsh щодо цілі 2% інфляції, ринок може ще більше скоротити ставки на зниження ставок у майбутньому, а короткострокові американські облігації можуть ще більше зрости у дохідності.

Для порівняння, виступи Goolsbee та Kashkari можуть допомогти ринку визначити, чи ястребиність — це тільки особиста позиція Walsh, чи відображення змін консенсусу у Комітеті. Якщо більше чиновників почне підкреслювати другий раунд інфляційних ризиків, жорсткість заробітних плат і важливість стабільності інфляційних очікувань, то поточна переоцінка ринком шляху підвищення ставок може бути не короткостроковою реакцією, а початком нового циклу політики.

Крім того, результати банківських стрес-тестів не можна ігнорувати. Якщо високі ставки зберігатимуться ще довше, стійкість фінансової системи знову стане центром уваги ринку. Якщо результати покажуть, що великі банки мають достатній капітал і контрольовані кредитні ризики, це може частково зменшити занепокоєння фондового ринку щодо жорсткості політики; якщо ж результати покажуть напруженість у якості активів комерційних нерухомості, споживчих кредитів чи регіональних банків, це може погіршити негативну інтерпретацію “високі ставки надовше”.

Щодо золота, аналітики ринку вважають, що наступного тижня золото, ймовірно, залишиться у рівновазі, адже інвестори чекатимуть даних про основний індекс цін на особисте споживання (core PCE) у США, щоб знайти підказки до шляху ставок ФРС. Stephen Innes, керуючий партнер SPI Asset Management, зазначив: “Оскільки ФРС зараз більш гнучка і чутлива до майбутніх даних щодо інфляції, кожний важливий економічний показник буде впливати на ринок, але core PCE стане ключовою подією для золота і ринку ставок, наступний тиждень повністю залежатиме від даних.”

Innes також зазначив, що сильніша за очікування інфляція може зміцнити долар, підвищити дохідність і підвищити ризик тестування золота на рівні $4000 за унцію. Інвестори у золото мають підготуватися до зростання волатильності і остерігатися можливого подальшого падіння цін.

Важливі дані: Ринок пильно стежить за даними PCE у США

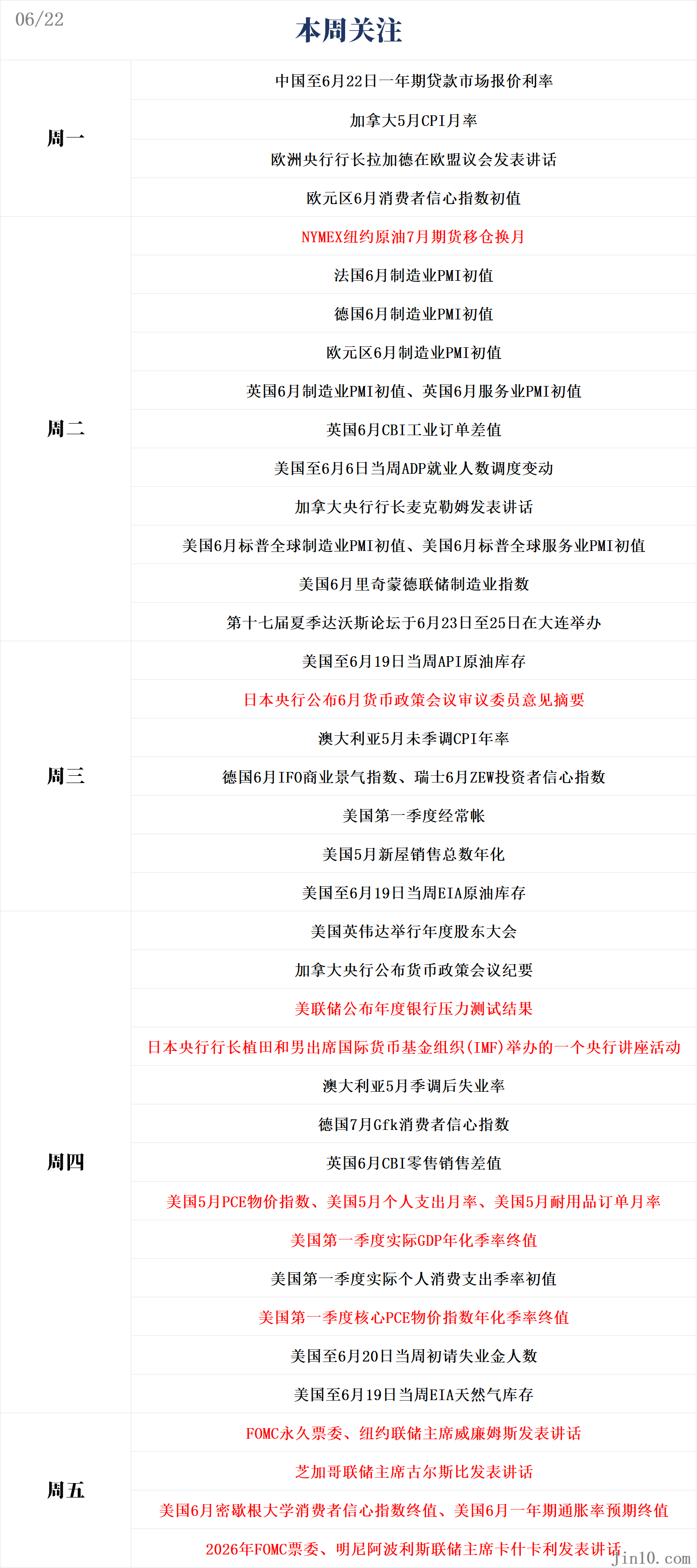

Понеділок 09:00 (UTC+8): річна ставка кредитного ринку у Китаї станом на 22 червня;

Понеділок 20:30 (UTC+8): місячна CPI Канада за травень;

Понеділок 22:00 (UTC+8): попередній індекс споживчої довіри Єврозони за червень;

Вівторок 15:15 (UTC+8): попередній індекс виробничої активності PMI у Франції за червень;

Вівторок 15:30 (UTC+8): попередній індекс виробничої активності PMI у Німеччині за червень;

Вівторок 16:00 (UTC+8): попередній виробничий PMI за червень у Єврозоні;

Вівторок 16:30 (UTC+8): попередній PMI виробничої і сервісної сфери у Великій Британії за червень;

Вівторок 18:00 (UTC+8): індикатор промислових замовлень CBI за червень у Великій Британії;

Вівторок 20:15 (UTC+8): зміна ADP зайнятості у США за тиждень станом на 6 червня;

Вівторок 21:45 (UTC+8): попередній виробничий та сервісний PMI S&P Global у США за червень;

Вівторок 22:00 (UTC+8): індекс виробничої активності Richmond Fed у США за червень;

Середа 04:30 (UTC+8): запаси нафти API у США за тиждень станом на 19 червня;

Середа 09:30 (UTC+8): річна CPI в Австралії за травень (без сезонної корекції);

Середа 16:00 (UTC+8): індекс ділового середовища IFO за червень у Німеччині, індекс інвесторської довіри ZEW за червень у Швейцарії;

Середа 20:30 (UTC+8): поточний рахунок США за I квартал;

Середа 22:00 (UTC+8): кількість нових житлових продаж у США за травень (річний показник);

Середа 22:30 (UTC+8): запаси нафти EIA у США за тиждень станом на 19 червня;

Четвер 09:30 (UTC+8): сезонно скоректована безробіття Австралії за травень;

Четвер 14:00 (UTC+8): споживча довіра Gfk у Німеччині за липень;

Четвер 18:00 (UTC+8): різниця у роздрібних продажах CBI у Великій Британії за червень;

Четвер 20:30 (UTC+8): первинні заявки на допомогу з безробіття у США, основний PCE ціновий індекс за травень (річний), місячна динаміка особистих витрат за травень, підсумковий показник реального ВВП США за I квартал (річна динаміка), стартова та фінальна динаміка реальних особистих споживчих витрат США за I квартал, фінальний основний PCE ціновий індекс за I квартал (річна динаміка), місячний основний PCE ціновий індекс за травень, місячний показник замовлень на довгострокові товари за травень;

Четвер 22:30 (UTC+8): запаси природного газу EIA у США за тиждень станом на 19 червня;

П'ятниця 22:00 (UTC+8): фінальний індекс споживчої довіри Мічиганського університету у США за червень, фінальний показник річної інфляції у США за червень;

Ринок спочатку припускав, що ФРС може ігнорувати останній підйом CPI та PCE, але рішучість Walsh знизити інфляцію до 2% вже повернула увагу до реальних даних.

Особливо важливий для ФРС core PCE буде оприлюднений у четвер, одночасно з даними про особисті доходи і витрати за травень. За прогнозами моделі інфляції Клівлендського ФРС, core PCE у травні залишиться на рівні 3,3%, а загальний PCE трохи зросте з 3,8% до 4,0%.

Фінальні дані про ВВП за перший квартал і замовлення на довгострокові товари будуть оприлюднені того ж дня, а перед їх випуском у четвер найбільшу увагу у вівторок привернуть дані S&P Global PMI за червень.

Крім того, інфляція стане темою для Канади та Австралії — ці країни відчувають різний ступінь впливу конфлікту на Близькому Сході. В Австралії є ознаки того, що інфляція досягає піку, хоча економіка в цілому залишається міцною. Резервний банк Австралії на минулому тижні залишив ставки незмінними і не надто турбується про нещодавнє зростання безробіття, натомість основною занепокоєністю стала досі висока інфляція (4,2% у квітні).

Інфляційні дані за травень буде оприлюднено в середу, а звіт про зайнятість з'явиться у четвер. Ризик полягає в тому, що після обнадійливого падіння у травні інфляція може знову зрости, у той час як безробіття так само йде вгору. Це поставить Резервний банк Австралії перед справжнім дилемою.

Однак, якщо потік нафти через Ормузьку протоку відновиться, а енергетичні ціни продовжать знижуватися, Резервний банк Австралії зможе зітхнути з полегшенням щодо інфляції і поставити на перше місце зайнятість. Інвестори вже зменшили очікування на подальше підвищення ставок і більше не закладають підвищення на 25 базисних пунктів.

Будь-яке подальше зниження очікувань щодо tightening наступного тижня іще більше ускладнить австралійському долару утримання позначки $0.70.

У Канаді угода між США та Іраном може означати, що Банк Канади цілком уникне підвищення ставок. Слабка економіка, низький рівень зайнятості та помірна базова інфляція дозволяють Банку Канади тримати паузу під час енергетичного цінового шоку. Дані CPI за травень, які вийдуть у понеділок, навряд чи сильно вплинуть на прогнози щодо цін, якщо лише не будуть дуже несподіваними. Тому канадський долар продовжить зіштовхуватися з тиском зміцненого долара США, USD/CAD цього тижня вже перевищив позначку 1.41.

Євро та фунт перебувають у обороні перед виходом PMI

Виробничий сектор Єврозони стабільно відновлювався під час іранського конфлікту, але сфера послуг серйозно постраждала через зростання цін на енергоносії. Однак з надією на угоду і подальшим падінням цін на нафту PMI сервісів за червень може трохи відновитися. Якщо у червні не буде істотного покращення, це може посилити тиск на ЄЦБ і змусити не поспішати з повторним підвищенням ставок.

Рішення ЄЦБ не закривати двері на подальше підвищення ставок, оскільки питання повного відновлення енергетичного потоку у Перській затоці залишається відкритим. Хоча ринок євро перебуває під тиском через ястребину позицію ФРС та зміцнення долара США, сильніші, ніж очікувалося, дані PMI можуть дати євро короткостроковий відпочинок і ослабити тиск продажів.

Через заворушення на Близькому Сході PMI сфери послуг у Великій Британії також різко знизився, а виробничий сектор зріс. Будь-який ріст показників у червні свідчитиме про те, що найгірші економічні наслідки конфлікту вже минули, і це може підтримати фунт. Однак з урахуванням небажання Банку Англії підвищувати ставки, будь-який позитивний ефект буде обмеженим.

Єна знову на межі ризику

Цього тижня Банк Японії підвищив ставки до найвищого рівня за 31 рік, адже слабка єна і зростання цін на паливо підвищують ризик другого раунду інфляції, а реальне зростання зарплат також прискорилось.

Ширше, хоча чиновники дедалі більше турбуються щодо накопичення інфляційного тиску, іена лише стабілізувалася, але не привернула жодного бичачого імпульсу. Що важливіше, ястребина пауза ФРС у четвер повністю нівелювала будь-який тимчасовий ефект від підвищення ставок у Японії у вівторок.

Оскільки USD/JPY піднявся над позначкою 161, втручання японських органів стає ймовірним. Початковий Tokyo CPI у п'ятницю навряд чи суттєво допоможе єні, навіть якщо дані покажуть, що core CPI після шестимісячного падіння виріс.

Щоб єна зупинила падіння, можливий момент — це коли у резюме наради Банку Японії за червень цього року (яке буде оприлюднено у середу) з'явиться дещо невідоме раніше ястребине бачення, що ще більше зміцнить очікування ринку щодо підвищення ставок у Японії.

Звіти компаній: Звіт Micron буде центром уваги, але американський фондовий ринок ще не досяг вершини

Інвестори намагаються знайти ознаки того, чи має підвищення американських акцій, підтримане AI, подальшу перспективу. Звіт Micron Technology (MU), який незабаром буде оприлюднений, стане ключовим показником стану попиту на чипи, а ринок спостерігатиме, чи зростає цей попит ще швидше.

Хоча тиждень був ознаменований значним розпродажем, американські основні індекси залишаються близько до історичних максимумів — завдяки сильному корпоративному прибутку від AI інвестицій і пом'якшенню ситуації з Іраном. Акції Micron з початку року вже підскочили на 298%, квартальний звіт цієї компанії, яка виробляє чипи пам'яті, буде оприлюднений 24 червня (у середу), допоможе інвесторам оцінити стрімке зростання витрат на дата-центри та чи може прибутковість всього напівпровідникового сектору й надалі дарувати сюрпризи згори.

Andy Pratt, головний інвестиційний стратег Burney Company, зазначає: “Останнім часом ринкова динаміка дуже сильна. Тренд AI ще триває, і чесно кажучи, відповідно до сигналів про перевищення прогнозів по доходам, цей підйом має значний потенціал для подальшого зростання.”

Цей звіт має велике значення. Micron звітує у період високих оцінок ринку, а інвестори вже сумніваються, чи не надто “перекуплена” хвиля зростання. Будь-які ознаки сильного попиту та стійких витрат на AI дадуть інвесторам впевненість, щоб подальше підштовхувати підйом.

Steve Kolano, головний інвестиційний директор Integrated Partners, каже, що звіт Micron “формує класичний позитивний зворотний зв'язок”. Він додає: “Це дійсно єдиний центр ринкової уваги зараз… Якщо ви подивитеся на співвідношення замовлення/відвантаження і накопичені замовлення у напівпровідникових компаній, то попит просто зашкалює відносно існуючих потужностей чипів.”

Технологічні гіганти вже подали сигнал, що витрати на AI не уповільнюються, і цього року вони перевищать $700 млрд, що набагато більше, ніж раніше прогнозовані $400 млрд у 2025 році.

Попри домінуючу AI-реконструкцію ринку, потенційні макроекономічні проблеми залишаються актуальними. Головний інфляційний показник ФРС буде оприлюднено наступного тижня, як і фінальний показник ВВП за перший квартал. Ці два звіти стануть важливими для перевірки стану американського споживача та якості економічного зростання.

За інформацією Tajinder Dhillon, керівника відділу досліджень прибутків LSEG, прогнозований темп зростання прибутку S&P 500 у другому кварталі складає 22,9%, що нижче за 29,3% у першому кварталі.

Головний ринковий стратег MetLife Investment Management Drew Matus зазначив, що сильний фондовий ринок був одним з головних чинників підтримки споживачів, тому будь-який фактор, що може загрожувати AI-логіці торгівлі або завадити подальшому зростанню акцій, перебуває у центрі уваги ринку. "Зараз це вже не лише ринковий ефект, а макроекономічний ефект", — додає він, — "ми дійсно дуже стурбовані спадом 'ефекту багатства' та його можливими далекосяжними наслідками."

Принаймні поки що, ринковий консенсус полягає у тому, що AI-логіка торгівлі ще міцна, і майже не видно ознак уповільнення. Нещодавнє IPO SpaceX ще більше підсилює цю тенденцію, а Nasdaq додав Astera Labs та CoreWeave та інші AI та чипові компанії до індексу, тим самим змушуючи індексні фонди пасивно купувати ці акції. Andy Pratt із Burney Company підсумовує:

“Моя думка така: до того часу, поки це не буде спростовано, ви можете сміливо робити ставки на ці компанії.”

Нагадування про закриття:

У п'ятницю (26 червня) через свято Мухаррам Індійська Національна Фондова Біржа буде закрита на один день.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеНабуття чинності меморандумом між США та Іраном стимулює координацію у відновленні хімічної промисловості, індонезійський ринок зростає, тоді як тайський залишається стабільним — Огляд глобальних макроекономічних тенденцій за тиждень 25

Комерційний розвиток AI приховує 4 основні майбутні тенденції! Завчасно скористайтеся цими можливостями та зробіть ставку на наступний стрімкий ріст AI?