"Дебют Волша" — це "поворотний момент, який трапляється раз на десять років"? Nomura: застерігає від трансформації "профілактичного підвищення ставок" у "реальне посилення політики"

Головний макростратег Nomura Securities Naka Matsuzawa вважає, що засідання Федеральної резервної системи у червні стане, з точки зору історії, "переломним моментом раз на десять років", тобто точкою зламу кредитного циклу та початком завершення епохи AI-буму.

За повідомленням Trading Desk, у макростратегічному тижневому звіті від 19 червня Matsuzawa підкреслює: ринок наразі переоцінює ризик підвищення ставок ФРС цього року, але серйозно недооцінює ризики довгострокової траєкторії підвищення ставок.

Він попереджає, що одне-два "превентивних" підвищення ставки, які спільно розцінюють ринок та Федеральна резервна система, несуть суттєву загрозу перетворення на системний цикл жорсткої монетарної політики. Якщо це станеться, це матиме тривале вплив на кредитний цикл.

Основна підстава такого переконання полягає в тому, що Matsuzawa очікує: інвестиції у AI та підвищення продуктивності, завдяки AI, стимулюватимуть економічне зростання і інфляцію понад очікування ФРС. Якщо це справдиться, дохідність 10-річних облігацій США, ймовірно, значно перевищить 5%.

Сигнали FOMC ще не повністю враховані ринком

Matsuzawa зазначає, що ринок ще не повністю засвоїв інформацію, яку донесло це засідання FOMC, і це частково не дивує.

Причина – ключова особа FOMC, новий голова Washe, досі мало виступав і не подав свій прогноз ставок у "dot plot". Він звертає особливу увагу на два аспекти:

- По-перше, терміновість та тригер для підвищення ставки ФРС;

- По-друге, фактична ймовірність старту підвищення ставок ФРС.

Він оцінює, що ринок переоцінює перше питання, а недооцінка другого є ще більш тривожною.

Matsuzawa прогнозує, що після виступів представників ФРС з більш нейтральною або "голубиною" позицією (серед них Christopher Waller та John Williams) на наступному тижні, це допоможе зменшити занепокоєння ринку щодо терміновості підвищення ставки цього року.

Однак щодо більш глибокого й стійкого шляху підвищення ставок – важливішого питання – найближчим часом не очікується нової суттєвої інформації. Наступною важливою точкою перевірки стануть дані по зайнятості у США, які оприлюднять 2 липня.

Логіка "dot plot" суперечлива: чи життєздатна концепція "страхового" підвищення ставки?

Медіанний прогноз "dot plot" на цьому засіданні FOMC: підвищення ставки у 2026 році, зниження ставок у 2027 та 2028 роках.

Ця траєкторія породжує логічне питання: якщо ФРС планує знижувати ставку у майбутньому, чому зараз підвищує?

Matsuzawa пояснює: ті, хто виступає за підвищення ставки цього року (найімовірніше, керівники регіональних ФРС), визначають цю дію як суто "страхову операцію".

Логіка така: одне превентивне підвищення ставки достатньо для запобігання перегріву економіки та інфляції, а стабільні ціни на нафту тощо зрештою відкриють шлях зниження до нейтральної ставки 3,1%.

Цю м’яку концепцію підкріплюють економічні прогнози цього засідання:

- Прогноз зростання економіки в 2026–2028 роках: 2,2%, 2,3% та 2,2% відповідно, майже без змін.

- Рівень безробіття прогнозують на 4,3%, 4,3% та 4,2%, лише у 2028 році він наближено дійде до повної зайнятості (4,2%).

- Нижня межа прогнозу безробіття у 2028 році — 4,0%, тобто майже жодний член не побоюється ризику перегріву економіки й інфляції.

Matsuzawa вважає, що у 2026 році ФРС залишиться "осторонь". На його думку, коли позиція Washe стане зрозумілішою, або стабільність інфляційних очікувань буде підтверджено (наприклад, у разі подальшого падіння цін на нафту), нинішні очікування ринку щодо приблизно 1,5 підвищень ставки цього року швидко будуть скориговані чи навіть зникнуть.

Найбільший ризик: превентивне підвищення ставки може перерости у реальний цикл жорсткої монетарної політики

Однак Matsuzawa має зовсім інший погляд на довгострокову траєкторію. Він сумнівається у консенсусній гіпотезі ФРС, що "економіка та інфляція не перегріються до 2026 року".

У дослідженні зазначено: безперервне розширення інвестицій в AI і стимулювання продуктивності AI (тобто реального доходу) пришвидшать економічне зростання й інфляцію понад очікування ФРС.

У разі такого розвитку подій ФРС не обмежиться одним-двома страховими підвищеннями ставки, а буде змушена перейти до звичайного жорсткого циклу для стримування перегріву економіки і інфляції, або ринок заздалегідь почне враховувати цей шлях у цінах.

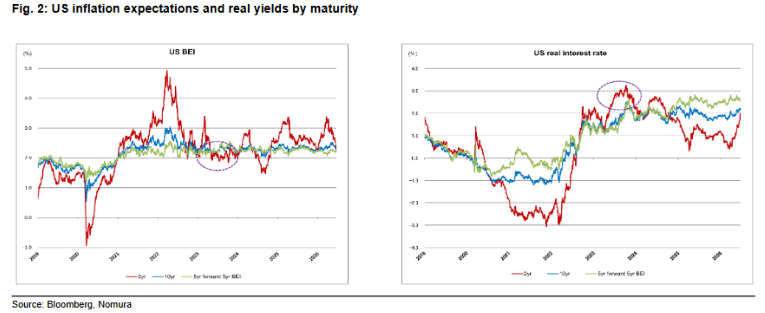

Історичні дані є важливою орієнтацією: під час останнього циклу підвищення ставок у 2022–2023 роках реальна дохідність 2-річних облігацій, яка відображає очікування щодо політичних ставок, перевищувала 3,0%, поки фінансова турбулентність і економічне уповільнення після шоку SVB не призвели до її падіння.

(Інфляційні очікування та реальні дохідності облігацій США різних термінів)

(Інфляційні очікування та реальні дохідності облігацій США різних термінів)

Зараз реальна дохідність 2-річних облігацій складає близько 2,00%, що означає, що у ФРС ще є щонайменше 100 базисних пунктів для підвищення ставки. Matsuzawa попереджає: якщо сценарій стане реальністю, дохідність 10-річних облігацій США суттєво перевищить 5,00%.

Значення "переломного моменту раз на десять років" для кредитного циклу

Naka Matsuzawa у своєму звіті формулює більш загальну структурну тезу: якщо оглянутися назад, це засідання FOMC може стати "змінювачем правил гри раз на десять років", тобто початком завершення кредитного циклу AI-буму.

Його основна логіка — епоха AI-буму не завершиться сама по собі, її може завершити лише реальний старт підвищення ставок ФРС.

З іншого боку кредитного циклу, закінчення епохи AI означає, що ринок облігацій "відкриє справжню нейтральну ставку" та остаточно перестане слідувати структурному тренду зниження.

Наразі ринок вже "застрахувався" за часом першого підвищення ставки раніше, ніж Matsuzawa прогнозував, проте форма траєкторії підвищення ставки (спочатку зростання, потім падіння, у підсумку майже повернення до вихідної точки) показує, що ринок усе ще сприймає поточний цикл підвищення ставки як одноразову превентивну операцію.

Якщо припущення хибне, логіка зміни всього кредитного циклу буде повністю переписана.

~~~~~~~~~~~~~~~~~~~~~~~~

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

У тренді

БільшеНабуття чинності меморандумом між США та Іраном стимулює координацію у відновленні хімічної промисловості, індонезійський ринок зростає, тоді як тайський залишається стабільним — Огляд глобальних макроекономічних тенденцій за тиждень 25

Комерційний розвиток AI приховує 4 основні майбутні тенденції! Завчасно скористайтеся цими можливостями та зробіть ставку на наступний стрімкий ріст AI?