Чи підвищення процентних ставок знищить золото? Дослідницька установа: нинішня ситуація більше схожа на 1978 рік, золото стоїть на порозі наступного великого зростання

Жорсткий підхід Федеральної резервної системи США продовжує тиснути на настрій ринку золота. Після початкового прориву 24 червня, 25 червня спотове золото знову втратило психологічну позначку 4000 доларів/унцію. З моменту досягнення історичного максимуму близько 5600 доларів/унцію наприкінці січня цього року ціна золота вже скоригувалась приблизно на 29%.

Ринок загалом приписує поточне падіння сигналу Федеральної резервної системи про ще більш жорстку політику. На тлі очікувань довшої збереження високих ставок привабливість доларових активів підвищилася, і цінність золота як безвідсоткового активу явно знизилася.

Однак Asymmetric Research висловлює іншу думку й вважає, що просте ототожнення підвищення ставок із ослабленням цін на золото є неточним. Організація зазначає, досвід показує: ключовим фактором довгострокового руху золота є не абсолютний рівень номінальних ставок, а здатність Федеральної резервної системи ефективно контролювати інфляцію та чи є основа для повернення до сильного економічного зростання.

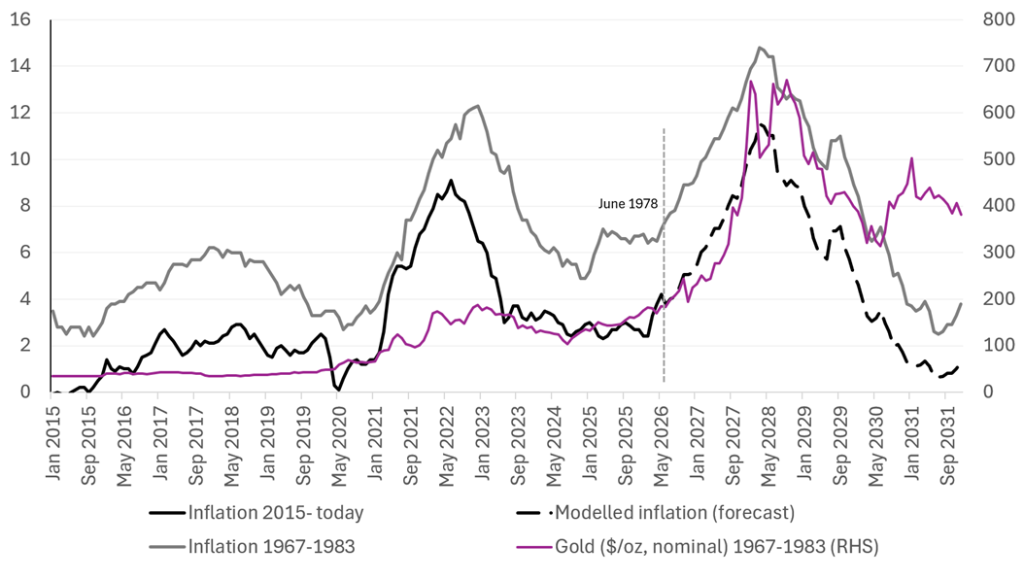

У їхній аналітичній моделі поточна макроекономічна ситуація більше схожа на 1978 рік – фінальний етап інфляційного циклу 1970-х та початок нового трендового руху золота. Визначення цієї історичної точки надає важливу підказку для аналізу поточного руху цін на золото.

Досвід 1970-х: золото зростало разом зі ставками

Довгий час інвестори вважали, що підвищення ставок збільшує альтернативні витрати володіння золотом, і тому пригнічує його ціну.

Але Asymmetric Research зазначає, історія 1970-х не підтверджує цю думку. Тоді ставки в США постійно росли, але ціна золота більшу частину часу також залишалась у висхідному тренді.

Організація аналізує, що значні корекції золота у 1970-х відбувались переважно після того, як підвищення ставок призводило до рецесії. Навіть тоді середня глибина корекції становила приблизно 19%, а впродовж чотирьох місяців ціна золота відновлювала зростання.

Реальне завершення "бичачого" ринку золота відбулось у двох періодах: 1975–1976 та після 1983 року. Можна простежити спільний фон: ринок вірив, що Федеральна резервна система успішно перемогла інфляцію, а економіка вступила у фазу сильного зростання. Наприклад, у 1976 році зростання ВВП США перевищило 5%; у період з 1983 до 1993 року середній темп зростання економіки США перевищував 4%.

Поточна ситуація більш схожа на 1978 рік, а не на початок ведмежого ринку золота

Asymmetric Research вважає, що чинна економічна ситуація США має спільні риси з кінцем 1970-х.

У своєму звіті організація вказує, що поведінка поточного індексу споживчих цін (CPI) в США ймовірно повторює тренд кінця 1970-х. Якщо історична кореляція збережеться, поточна фаза може бути схожа на 1978 рік – це період перед останньою хвилею прискорення інфляції та початком нового тренду зростання золота.

В такому сценарії золото не увійшло у довгостроковий ведмежий ринок, а перебуває у стадії корекції перед наступною хвилею зростання. Дослідники вважають, що ринок надмірно зосереджений на зміні ставок, але недооцінює стійкість інфляції та обмеження монетарної політики через фіскальний тиск.

Епоха високої заборгованості: простір для підвищення ставок обмежений

Asymmetric Research підкреслює, що порівняно з 1970-ми, нинішня фінансова система США значно менше стійка до високих ставок. Причина – федеральний борг як частка ВВП у 3-4 рази більший, ніж у 1970-х; дефіцит бюджету теж займає більшу частку від ВВП.

Це означає, навіть якщо Федеральна резервна система намагається стримати інфляцію через послідовне підвищення ставок, високі ставки посилюють тиск на витрати уряду на фінансування, темпи економічного зростання та стабільність фінансових ринків. Дослідники переконані, що нинішня ситуація відрізняється від початку 1980-х і не дає змоги припинити інфляційний цикл жорсткими монетарними заходами.

Корекція золота може стати можливістю для покупки

Хоча золото нещодавно швидко подешевшало, Asymmetric Research дотримується оптимістичної точки зору. Їхній базовий сценарій: подальше падіння золота обмежене, а поточний розпродаж може перетворитися на можливість для довгострокових інвесторів.

Згідно з оцінками на основі даних за 30 років і понад 50 років історії корекцій золота, організація очікує формування мінімуму золота поблизу 4000 доларів. Якщо врахувати медіану максимальних корекцій за 30 років, обґрунтований мінімум – близько 4030 доларів/унцію; якщо аналізувати більш тривалі цикли, у крайніх випадках золото може опуститися до 3640 доларів/унцію.

Інакше кажучи, навіть якщо корекція золота триватиме, потенціал падіння вже значно обмежений.

Наступна хвиля тренду золота залежить від інфляції й долара

Попередній великий тренд зростання золота був зумовлений покупками центральних банків, геополітичними ризиками та побоюваннями щодо інфляції. Останнє зміцнення долара і жорсткий підхід Федеральної резервної системи створили тиск на золото. Але Asymmetric Research зазначає: якщо в майбутньому інфляція не зможе швидко знижуватися, а Федеральна резервна система залишатиметься обмеженою високою заборгованістю, золото знову може вступити в новий цикл зростання.

На думку організації, нинішній ринок повторює ключову точку 1978 року: інвестори розпродають золото через тиск короткострокових ставок, але справжню довгострокову тенденцію визначає те, чи інфляція знову вийде з-під контролю у США і чи буде порушено довіру до долара.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.