Австралійські облігації: паніка через підвищення ставок тимчасово відступила, як інфляційні ризики у другій половині року стримуватимуть криву?

Останнім часом дані про інфляцію в Австралії демонструють структурні протиріччя — загальний індекс CPI несподівано знижується, тоді як базова інфляція продовжує зростати. Це поєднання сигналів "биків" і "ведмедів" безпосередньо відображається на кривій прибутковості й останніх тенденціях австралійських державних облігацій (ACGB).

1. Дані про інфляцію: протиріччя між загальним спадом і прискоренням базової інфляції

Інфляція в Австралії за травень має яскраві характеристики, демонструючи "короткострокове стримування політикою та тимчасовими факторами, середньострокову підтримку структурними витратами":

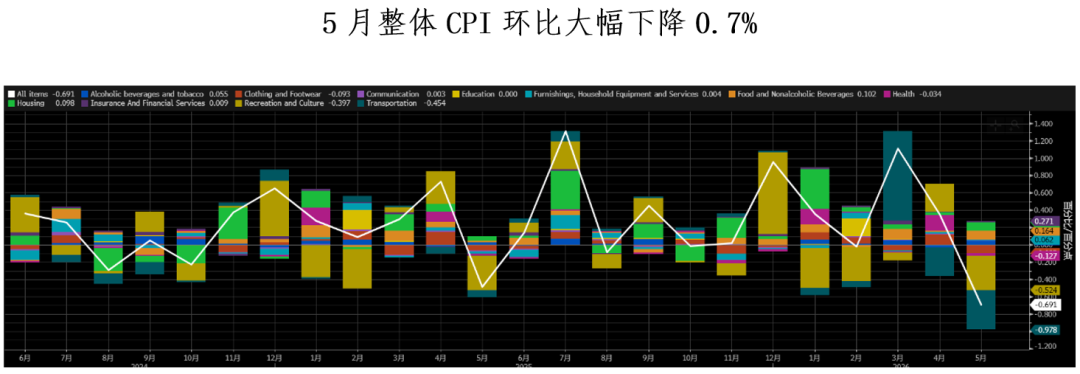

Загальний CPI несподівано знижено: У травні загальний CPI впав на 0,7% місяць до місяця (прогноз -0,4%), річний приріст знизився до 4,0% (попереднє значення 4,2%), значно нижче максимуму в березні (4,6%). Цей результат також значно нижчий за прогноз RBA на другий квартал (4,8%).

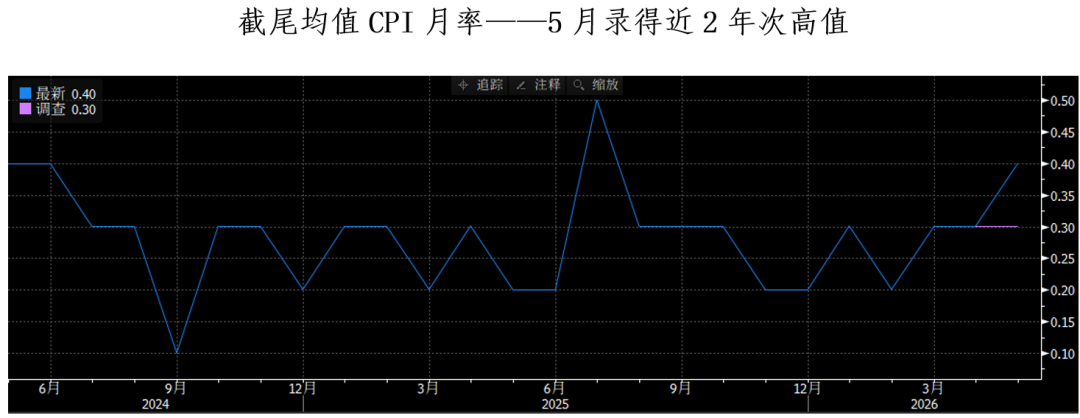

Базова інфляція продовжує зростати: Показник середнього значення (базова інфляція), на який більше звертає увагу RBA, зріс на 0,4% місяць до місяця (прогноз 0,3%), річний показник склав 3,6% (прогноз 3,5%). Цей місячний показник є другим за величиною за всю історію спостережень і чітко демонструє прискорення з моменту лютневого мінімуму.

2. Динаміка ACGB: логіка ціноутворення зниження прибутковості з максимумів

Австралійський ринок державних облігацій вже частково врахував ці "двосторонні" дані про інфляцію у ціноутворенні, основні інструменти демонструють такі особливості щодо прибутковості та спреду:

Коротко строкові ставки: паніка щодо підвищення зникає, дохідність знижується з максимумів

Дохідність 2-річних держоблігацій Австралії зараз становить 4,45%. Якщо подивитися на попередню динаміку, інфляція у березні навіть досягала 4,6%, і цей інструмент у кінці березня підскочив до історичного максимуму 4,80%. З травня загальний CPI несподівано знизився до 4,0% і нижче очікувань RBA, що безпосередньо заблокувало простір для агресивного підвищення ставки на серпневому засіданні RBA і стало причиною зниження 2-річної дохідності на приблизно 35 бп з максимуму.

Довгострокові ставки: очікування уповільнення економіки стримують верхню межу

Дохідність 10-річних держоблігацій Австралії зараз становить 4,78%. Цей інструмент у кінці березня також досягав локального максимуму 5,11%. Після публікації даних про економічну активність за другий квартал (PMI), що свідчать про зменшення тиску на ціни, довгий кінець після корекції слідом за ринком зараз формує новий діапазон коливань близько 4,77%.

Спред по термінах: крива залишається позитивною, захист від ризику довгострокової "липкості"

Спред між 2-річними та 10-річними ACGB зараз становить 32,84 бп. Після попереднього вирівнювання кривої спред останнім часом утримується на низькому рівні близько 33 бп. Це означає, що хоча ринок тимчасово виключив ціноутворення на серпневе підвищення ставки, через стійкість базової інфляції премія за ризик довгострокової інфляції, закладена у довгих облігаціях, все ще зберігається, обмежуючи подальше зниження спреду.

3. Прогнози на майбутнє: загроза високої інфляції у другій половині року

Попри короткострокове зниження загального CPI, детальний аналіз компонентів показує, що у другій половині року інфляції сприятимуть чотири структурні "жорсткі" витрати, тому простір для зниження прибутковості ACGB залишається обмеженим:

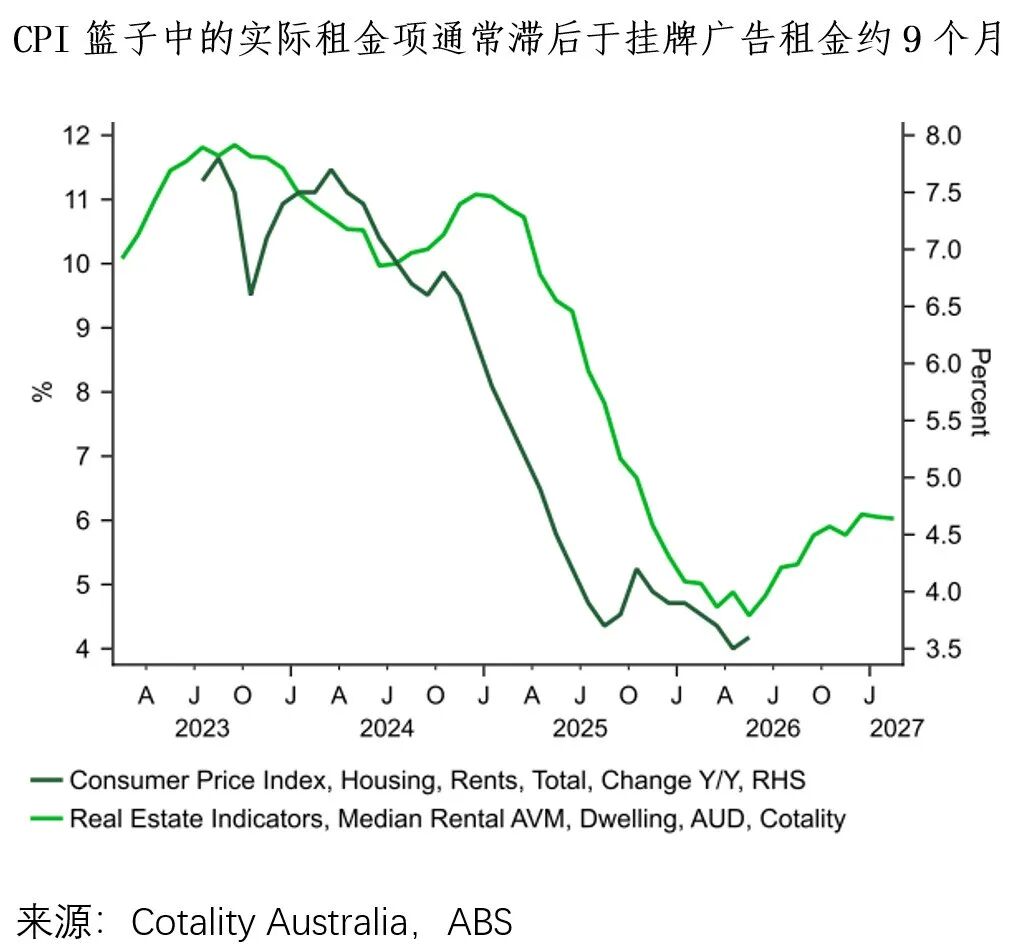

Жорстка передача витрат на житло: У травні ціни на нове житло для власників зросли на 0,9% місяць до місяця, відображаючи жорстке перенесення глобальних транспортних і енергетичних витрат, спровокованих геополітичними конфліктами, на будівельні бюджети. Крім того, фактична орендна ставка у CPI зазвичай затримується приблизно на 9 місяців відносно оголошень на ринку, тому з підвищенням рекламної оренди у попередні періоди підвищення орендної субкомпоненти у другій половині року буде значним.

Політичні преференції наближаються до завершення: Значною мірою зниження загальної інфляції у травні було завдяки політиці зниження акцизів на паливо. Однак така пільга (зараз продовжена на 50%) закінчиться офіційно в кінці липня. З серпня поновлення повної ставки податку призведе до зменшення впливу пального на зниження CPI.

Підвищення мінімальної зарплати підсилить "липкість" у сфері послуг: З 1 липня в Австралії мінімальна зарплата буде підвищена на 4,75%, що прямо охопить близько 20% робочої сили у країні (особливо у трудомістких базових сервісах). Зростання витрат на оплату праці змусить підприємства підвищити ціни на послуги, формуючи міцну основу для інфляції у сфері послуг у другій половині року.

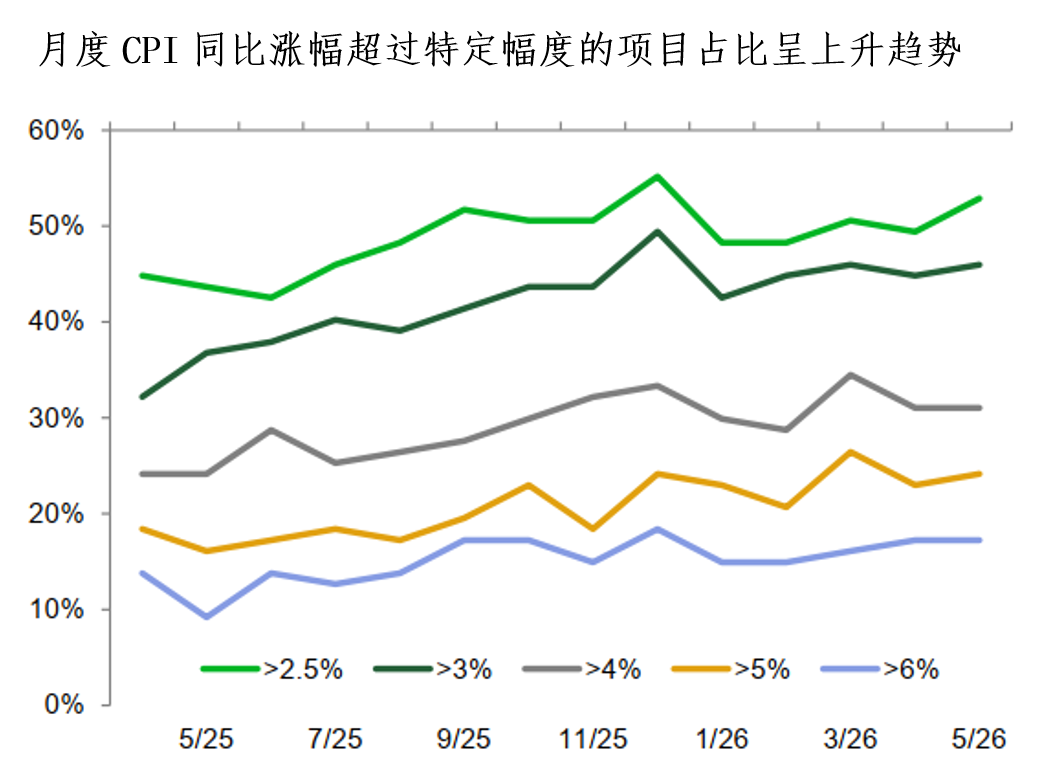

Широта інфляції погіршується на мікрорівні: За даними кошика товарів, частка компонентів, що зросли більш ніж на 2,5%, 3% і 5% у травні, збільшується по всіх напрямках. Це свідчить про те, що зростання цін вже поширилося з одиничного впливу ланцюга постачань на спіральне підвищення цін у багатьох категоріях, підвищуючи правий ризик середнього значення.

Підсумок сьогоднішнього обговорення:

1. Зміна політики ще не на часі: Хоча загальний CPI знизився до 4,0%, що заблокувало підвищення ставки у серпні, прискорення базової інфляції (3,6%) й поширення інфляції означають, що RBA найближчим часом не зможе перейти до пом'якшення, політика залишиться жорсткою.

2. Ринок облігацій формує дно у волатильності: З імовірністю підвищення ставки, що знижується, 2-річні й 10-річні облігації знаходять тимчасовий баланс відповідно на рівнях 4,45% і 4,78%, а спред у 32,84 бп відображає оборонний настрой ринку щодо ризику довгострокової "липкості".

3. Віхи зміни тенденцій на ринку: Ключовими змінними у другій половині року є підвищення житлової компоненти, закінчення політики зниження акцизів на паливо й підвищення мінімальної зарплати на 4,75%. Якщо у третьому кварталі середнє значення базової інфляції продовжить відновлюватися, ринок може по-новому оцінити ризик "останнього" підвищення ставки до кінця року, що може призвести до нового стрибка дохідності держоблігацій.

BFC обговорення валют

З Вами до 2026 року

Запрошуємо залишати коментарі в бекенді

Спілкуйтеся з нами

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Концентрація прибутків S&P 500 досягла історичного максимуму

ФРС рідко подає сигнали про зміну політики!