Yog' narxining yuqoriligi Xitoy, AQSH va Yaponiyaning narxlar darajasi hamda pul-kredit siyosatiga ta'siri (¥1)

Mart oyi boshidan beri bozorlarda neft narxlarining oshishi asosiy iqtisodiyotlarni “stagflyatsiya” holatida qoldirishi to‘g‘risida muhokamalar davom etmoqda. Men doimo “yengil stagflyatsiya” atamasini ishlataman, “stagflyatsiya” emas, va menimcha Xitoyda esa “stagflyatsiya bo‘lib, inflyatsiya bo‘lmaydi”. Ushbu maqolada shu masala muhokama qilinadi.

1. 1970-yillardagi neft inqirozi: nega narxlar bunchalik tez oshgan?

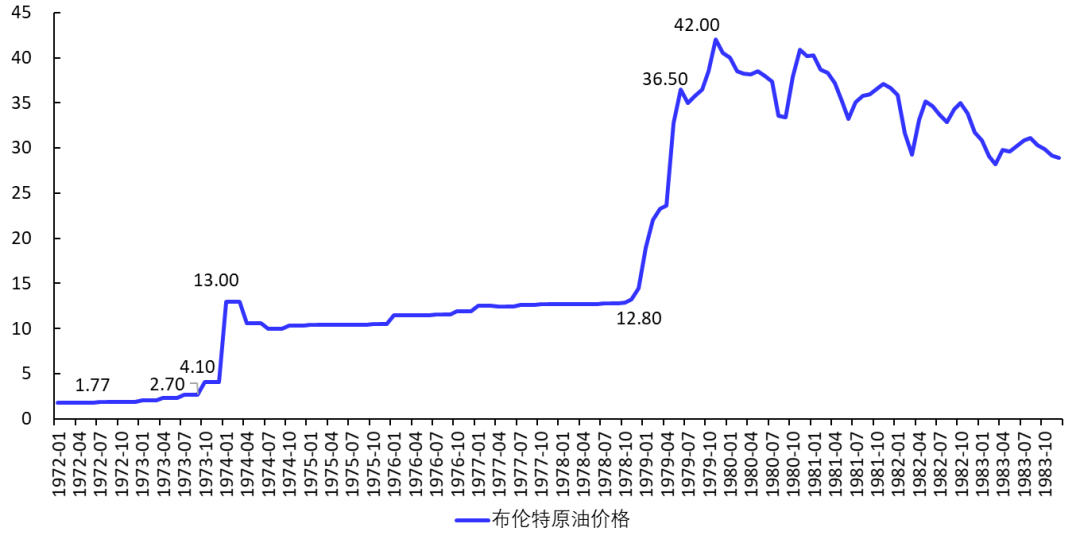

1-rasmda birinchi va ikkinchi neft inqirozi holati ko‘rsatilgan. 1970-yillarda Brent neftining narxi 1,8 dollar/barreldan 2,7 dollar/barrelgacha, 1974 yil boshida esa eng yuqori nuqtasi 13 dollar/barrelni tashkil etdi. 1973 yil boshidan 1974 yil boshigacha 381% oshgan. Ushbu neft inqirozi neft ta’minoti mexanizmining abadiy o‘zgarishiga olib keldi va narxlar yuqoriligicha qoldi.

1970-yillar oxirida Brent nefti 12,8 dollar/barreldan 36,5 va 42,0 dollar/barrelgacha ko‘tarildi. 1978 yil oktabrdan 1979 yil oktabrgacha 228% oshgan.

1-rasm Brent nefti narxi (USD/barrel)

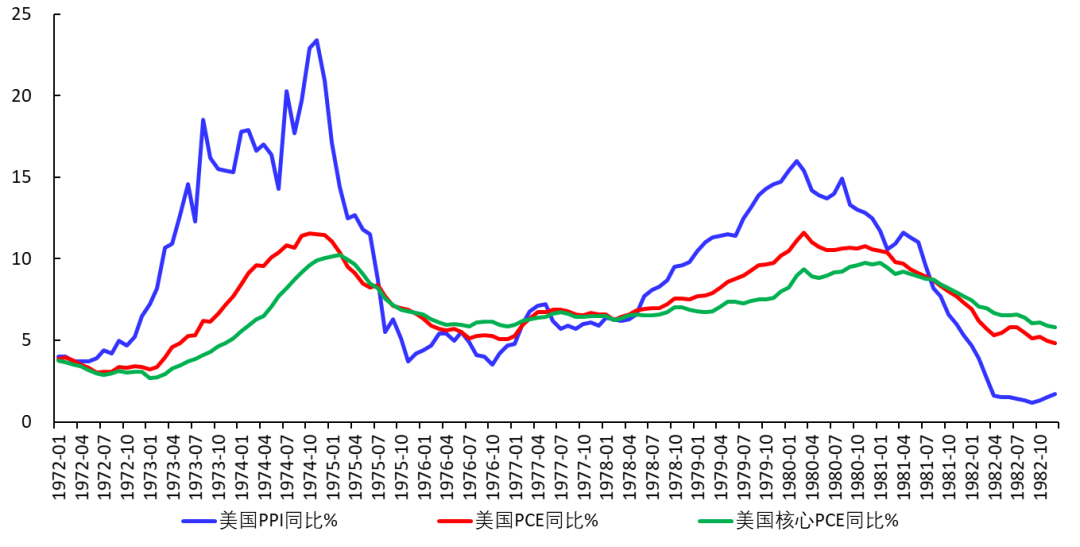

Neft narxining juda katta o‘sishi PPI va CPI o‘sishiga olib kelganini tasavvur qilish qiyin emas. 2-rasmda o‘sha paytdagi AQSHning PPI va PCE yillik ko‘rsatkichlari keltirilgan (ushbu ikki narx indeksi o‘rtasida uzoq muddatli korrelatsiya koeffitsiyenti 0.75da davom etgan).

2-rasm AQSH PPI va PCE yillik

2. Yana nimar sabab bo‘ldi turg‘unlikka?

Ikki marotaba neft inqirozidan so‘ng, Yevropa, AQSH va Yaponiya turg‘unlik holatiga tushib qoldi va YaIMda pasayish kuzatildi. Ayniqsa, 1980-yillar atrofida AQSH stagflyatsiyaga duch kelganidan so‘ng, Federal Rezerv (Fed) inflyatsiyani jilovlash uchun foiz stavkalarini oshirdi va bu objektiv ravishda turg‘unlikni kuchaytirdi.

3-rasm AQSH YaIM choraklik (tekinga mos)

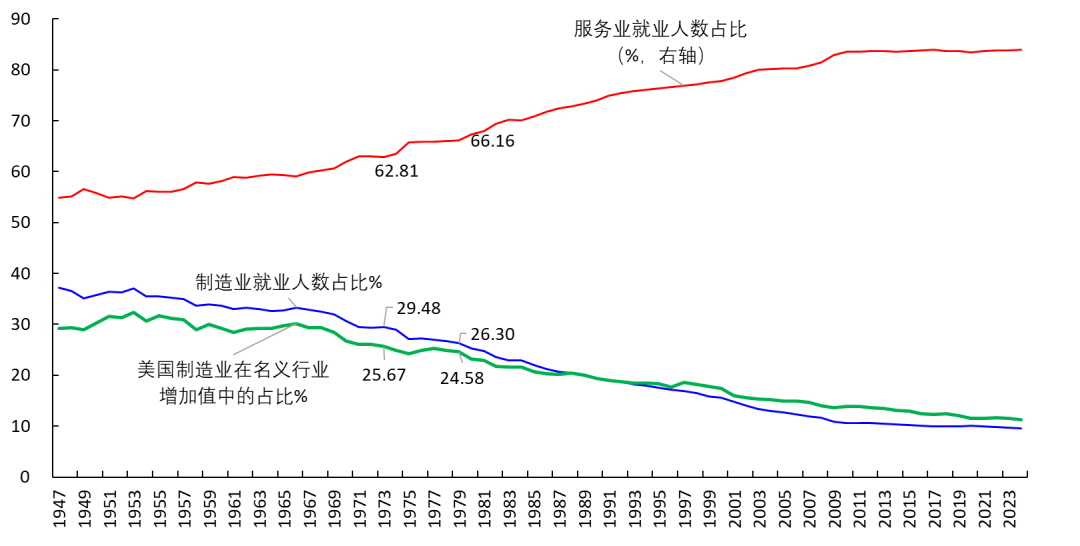

Bundan tashqari, turg‘unlikni kuchaytirgan yana sabablar bormi? Nazdimda yana bitta muhim masala bor: o‘sha davrda sanoat ulushi yuqori bo‘lgan.

4-rasmda ko‘rsatilgandek, 1973 yilda AQSHda ishlab chiqarish nominal soha qiymat qo‘shishida 25.67%ni, 1979 yilda 24.58%ni tashkil etgan, hozir esa atigi 11%ga tushgan. Bu degani:

[1] 1970-yillarda neft inqirozi yuz berganida, neft narxlari oshishining sanoat ishlab chiqarishi orqali pastga uzatilishi oson bo‘lgan; aksincha, neft narxi tushganda esa PPI, CPI va PCE ham tezda pasaygan.

[2] O‘sha paytda iqtisodiyot neft narxlarining balandligidan ko‘proq zarar ko‘rishga moyil bo‘gan va oson turg‘unlikka tushgan.

4-rasm Sanоat ulushi

Solishtirganda, hozirda sanoat ulushi kichik, xizmat sektori esa juda katta, shuning uchun YaIM o‘sishi neft narxlari oshishidan uncha ta’sirlanmaydi. Lekin boshqa tomondan, agar neft narxi oshishi xizmat sektori narxlariga ham ta’sir qilsa, kelajakda neft narxi tushganda xizmat sektori narxlari inertsiya tufayli tushmaydi. Bu esa inflyatsiyani “kuchli ildizli” qilib qo‘yadi.

3. Turg’unlikdan chiqish oson edi

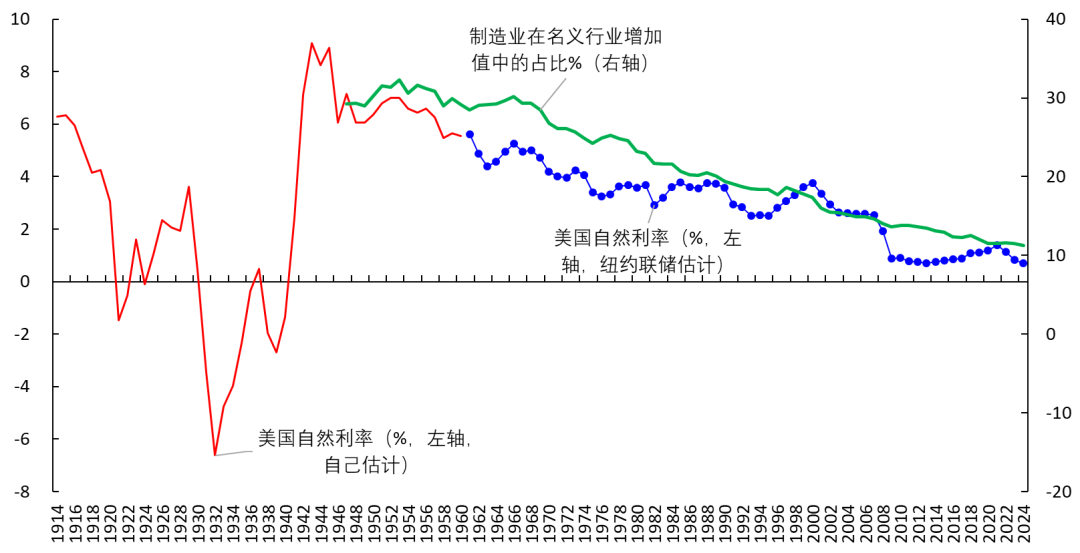

5-rasmda AQSH tabiiy (neytral) foiz stavkasi va sanoat ulushi orasidagi bog‘liqlik ko‘rsatilgan – ular juda kuchli. Bu odatiy hol, chunki tabiiy foiz stavkasi kapitalning chegaraviy rentabelligini bildiradi. 1970-yillarda AQSH tabiiy foiz stavkalari yuqori bo‘lgan, bu investitsiya, iste’mol va YaIM o‘sish sur’atlari yuqoriligini anglatar edi (batafsil ma’lumot uchun mening kitobim). Iqtisodiyot inqirozga yuz tutganda, undan chiqish osonroq bo‘lgan.

5-rasm Sanоat ulushi va tabiiy foiz stavkasi

Hozir esa bunday emas. Hozirda AQSHda og‘ir K-tipdagi iqtisodiyot mavjud (1, 2, 3, 4, 5). Bir tarafdan AI sanoati investitsiyasi va GDP o‘sishi yuqori, ko‘plab milliarderlarni yaratdi, ularning iste’moli faol. Ikkinchi tarafdan, bu o‘sish aholining o‘rta va past qatlamlariga deyarli tegmaydi, ularning daromad hamda iste’moli sust. Demak, iqtisodiyot inqirozga tushganda, uni iste’molni rag‘batlantirish orqali chiqarish qiyin, faqat yana ham katta AI sanoati investitsiyasi hisobiga chiqish mumkin.

Xitoyda ham shu muammo bor (batafsil), quyida batafsil ko‘rsatiladi.

Endi AQSH, Xitoy va Yaponiyaning hozirgi ahvolini ko‘ramiz.

4. AQSH: Yengil stagflyatsiya, foiz oshirmaydi, hatto tushirishi mumkin

(1) Neft narxlarining AQSH inflyatsiyasiga ta’siri

Bu yerda bir maqola to‘g‘ridan-to‘g‘ri keltiriladi. 2026 yil 6 aprel kuni Dallas Federal Rezerv banki iqtisodchilarining “2026 yil Eron urushi AQSH inflyatsiyasiga ta’siri: Scenariy tahlil” (The Impact of the 2026 Iran War on U.S. Inflation: A Scenario Analysis) nomli ishchi maqolasi nashr etildi. Mualliflari: Lutz Kilian, Michael D. Plante, Alexander W. Richter, Xiaoqing Zhou.

Ushbu maqola AQSH inflyatsiyasining potentsial ta’sirini baholaydi. Asosiy ssenariy shuki, Fors ko‘rfazi (Hormuz bo‘g‘ozi) to‘liq yopiladi va natijada dunyoviy neft taminotining 20% i uziladi. Maqolada DSGE modeli yordamida bo‘g‘oz 1, 2, 3 chorak yopiq qolganda WTI nefti narxining choraklik harakati quyidagicha hisoblab chiqiladi (urushgacha 60 USD/barrel atrofida):

[1] 1 chorak yopiq qolsa, 2026 yil aprelida o‘rtacha neft narxi 110 USD/barrel bo‘ladi;

[2] 2 chorak yopiq qolsa, 2026 yil iyulda narx eng yuqori nuqtasiga – 132 USD/barrelga chiqadi;

[3] 3 chorak yopiq qolsa, 2026 yil oktyabrda narx 167 USD/barrelga yetadi.

Maqolada, 1, 2, 3 chorak yopiq qolishda, 2026 yil 4-chorakda jami PCE yillik ko‘rsatkichi mos ravishda 0,35, 0,79 va 1,47 foiz bandga oshadi; yorqin PCE ko‘rsatkichiga ta’siri esa 0,18, 0,31 va 0,49 foiz bandgacha bo‘ladi. Tadqiqotdan ko‘rinadiki, bu zarbalarning oilalarning qisqa muddatli (1 yil) va uzoq muddatli (5-10 yil) inflyatsiya kutishi uchun ta’siri juda cheklangan.

(2) Nega PCE ga to‘liq o‘tmaydi?

Maqola ta’kidlaydiki, bu safar neft narxlari o‘sishining PCE va yadro PCE ga ta’siri kichik, 1970-yillardagidan (2-rasm) ancha past. Menimcha uch sabab bor:

[1] Bu galgi neft narxi o‘sish sur’ati 1970-yillardagi ikki neft inqirozidan ancha past (1-rasm).

[2] Bugungi kunda AQSHda sanoat ulushi ancha past.

[3] AQSHda K-tip iqtisodiyoti og‘ir bo‘lgani sababli, PPI o‘sishi to‘liq PCE ga o‘ta olmayapti. Oddiy qilib aytganda, oddiy aholining pul imkoniyati cheklangan, yonilg‘i narxi oshsa, bir joyda ko‘proq sarf qiladi, boshqasidan kamaytiradi, baribir hammasini sarflab quyadi (AQSH oilalarining jamg‘arma stavkasi past). Narxlar qanchalik ko‘tarilmasin, agar aholida iste’mol imkoniyati yo‘q bo‘lsa, ahamiyatsiz (Xitoyda ham shunga o‘xshash, lekin biroz farqli, quyida tushuntiriladi).

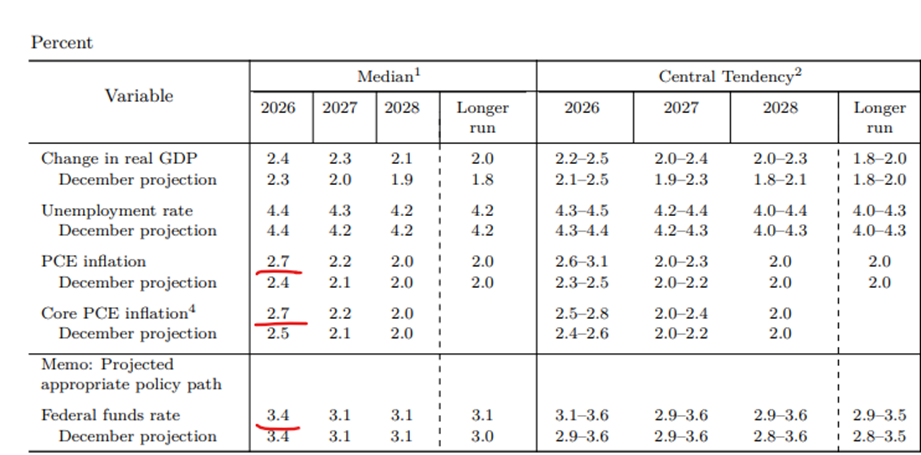

(3) Fedning SEP prognozlari

18 mart kungi yig‘ilishdan so‘ng Fed tomonidan chiqarilgan Summary of Economic Projectionsda quyidagicha prognozlar berilgan:

1-jadval Fed iqtisodiy ko‘rsatkichlar prognozi

Ya’ni Fed raislari 2026 yildagi yadro PCE prognozini 2.5%dan 2.7%ga biroz oshirdi, 2027 yil uchun esa deyarli o‘zgarmadi, 2028 yil prognozi esa o‘zgarishsiz qoldi.

(4) Foiz stavkasini tushirish soni

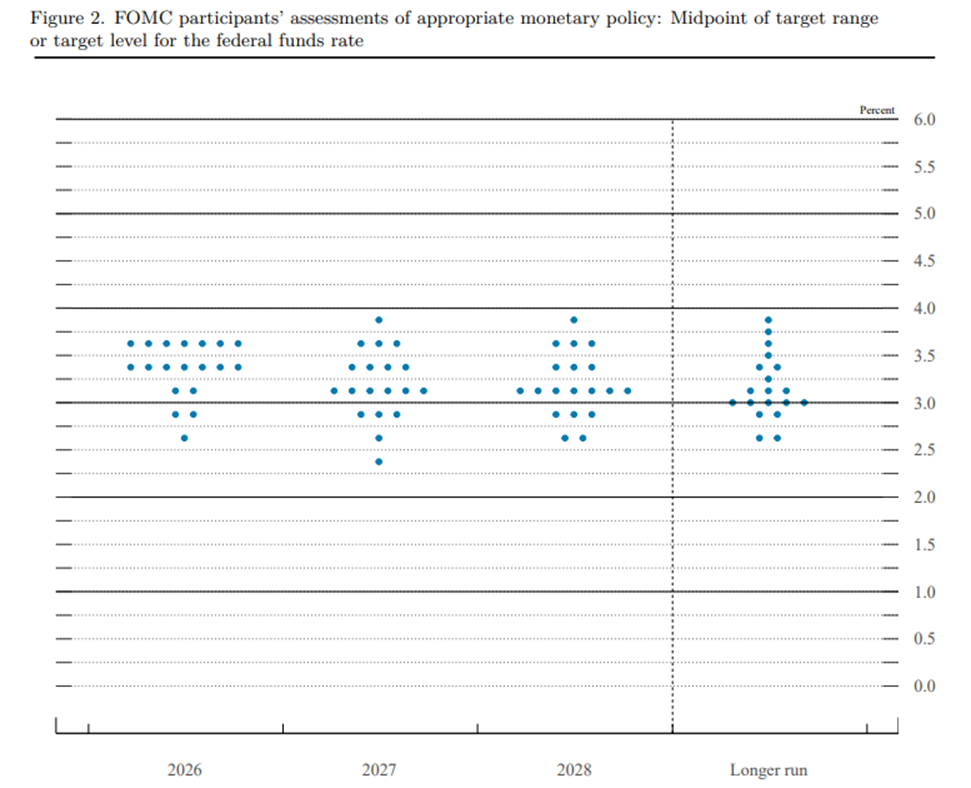

AQSH neytral foiz stavkasi va Fed raislarining yadro PCE prognozidan foydalanib, foiz oshirish/yengillashtirish sonini hisoblab chiqish mumkin, batafsil algoritm bu yerda. 2026 yil 10 dekabrda foizni tushirgandan so‘ng, Fed raisi Powell foiz stavkasi “neytral oralig‘a” qaytganini e’lon qildi (batafsil), va prognoz bo‘yicha 2026 yilda yana bir marta tushirish rejalashtirilmoqda (algoritm uchun bu yerga qarang).

1-jadvalda ko‘rsatilgandek, Fed 2026 yilda yadro PCEni 0,2 foiz bandga oshirdi. Mening algoritmimga ko‘ra, shundan so‘ng nominal tabiiy foiz stavkasi Fed foiz stavkalari (3.5-3.75%)ga teng bo‘ladi. Bu degani 2026 yilda foizni yana bir marotaba tushirish kutilmayapti. Animatsion foiz nuqta yoyi diagrammasi ham (6-rasm) shuni ko‘rsatadi.

6-rasm Foiz nuqtalari diagrammasi (2026 yil 18 mart SEP)

Dallas Fed maqolasiga ko‘ra, Hormuz bo‘g‘ozi uch chorak yopilsa AQSH yadro PCE yillik ko‘rsatkichi 0,49 foiz bandga oshadi, Fed foizlari esa nominal tabiiy foizdan past bo‘ladi. Xo‘sh, shu vaqtda Fed foiz oshirishi kerakmi? Menimcha kerak emas. Sabablari quyidagicha:

[1] Agar neft narxi 167 dollar/barrelga chiqsa, bu AQSH iqtisodiyotini bosim ostida qoldiradi. Shu vaqtda yumshoq pul siyosati talab qilinadi – Fed foiz stavkasi o‘zgarishi shart emas, hatto tushirilishi ham mumkin. Shu nuqtai nazardan, mart oyi o‘rtalarida AQSH bozorida oktyabrda foiz oshiriladi degan taxminchilar notog‘ri brifing sohiblari.

[2] AQSHda K-tip iqtisodi juda og‘ir, mehnat bozori zo‘rg‘a muvozanatda (Fed rais o‘rinbosari Jeffersonning so‘ngi ma’ruzalari ham shu fikrni bildirgan), shu sabab hatto yadro PCE biroz oshsa ham foiz oshirish kerak emas.

Agar kelajakda mehnat bozori bir sabab bilan susaysa, hatto foizni yana tushirish ham talab qilinishi mumkin.

(5) AQSH g‘aznachilik obligatsiyalari daromadi haqida

Mart oyida AQSH obligatsiyalari daromadi keskin ko‘tarildi, hozir esa biroz tushdi. Agar Fed foizni oshirmasa, hatto tushirsa, demak, kelajakda AQSH obligatsiyalari daromadi yana sabablar bilan oshsa, dadil qilib AQSH obligatsiyalarini ko‘paytirish mumkin bo‘ladi. Masalan, hozir AQSH 10Y va 30Y daromad stavkalari mos ravishda 4.27%, 4.89%, agar kelajakda 4.4%, 5% dan yuqoriga chiqsa, xavfsiz va dadil qilib ularni sotib olish mumkin.

5. Yaponiya: Yengil stagflyatsiya, foiz oshirishni tezlashtirish mumkin

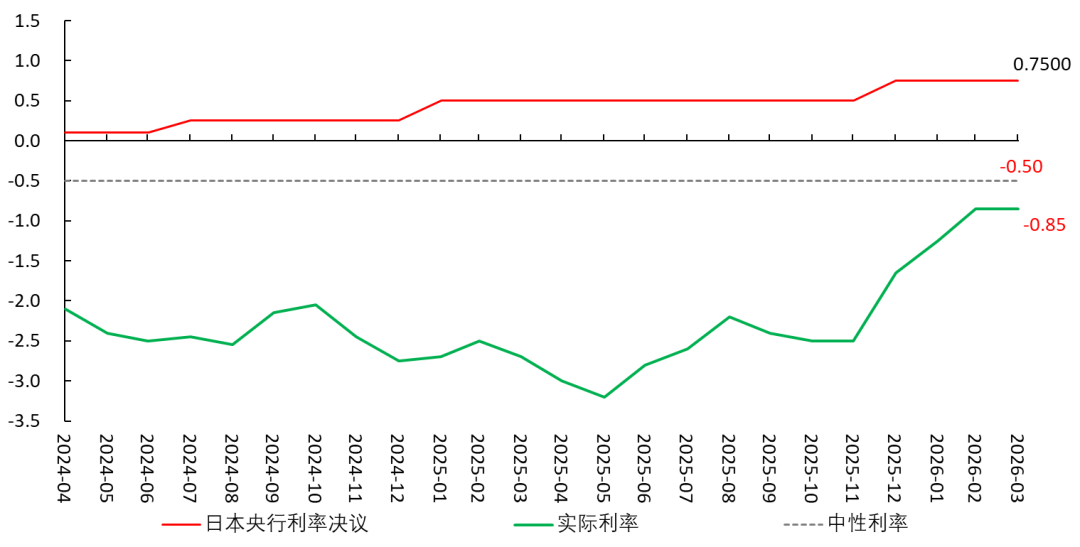

Menimcha, Yaponiyaning tabiiy foiz stavkasi taxminan -1% dan 0% gacha (1, 2, 3). Yaponiya markaziy bankida yagona real foiz stavkasi hisoblash usuli yo‘q (batafsil), menimcha hozir real foiz stavkasi tabiiy foiz stavkasidan hamon past (7-rasm), bu esa Yaponiya monetar siyosati hamon yumshoqligini anglatadi.

7-rasm Yaponiya real foiz stavkasi va siyosiy foiz stavkasi

2025 yil dekabr, 2026 yil boshida Yaponiya Markaziy banki "bahorgi muzokaralar" orqali ish haqlarining oshishiga, shuningdek, inflyatsiya trendining ko‘tarilishiga umid bog‘laydi va Yaponiyani ish haqi va inflyatsiyaning barqaror o‘sish davriga kirishga olib kiradi (batafsil). AQSH-Иsroil-Eron urushi boshlanganidan so‘ng, Yaponiya yadro CPI (qishloq xo‘jalik mahsulotlarisiz) ham o‘sadi, va Yaponiya yadro CPI 2% uzoq muddatli maqsadga yetib olishi osonroq bo‘ladi (batafsil).

8-rasm Yaponiya CPI

Fevral oxirida urush boshlanganidan so‘ng, Yaponiya davlat obligatsiyalari daromadi tezda ko‘tarildi, bu esa foiz stavkasini oshish kutishlarini aks ettiradi. So‘nggi vaqtlarda esa 10 yillik davlat obligatsiyalari daromadi pasaymagan.

9-rasm Yaponiya davlat obligatsiyalari daromadi

Menimcha, 4-aprel 27-28 kungi yig‘ilishda Yaponiya Markaziy banki foiz stavkasini 0.25%ga oshirib, siyosiy foiz 1%ga ko‘taradi. Biroq, Yaponiya aholisi real daromad va iste’mol o‘sish sur’atlari sust bo‘lib, foiz oshishi iste’molni yanada pasaytiradi.

6. Xitoy: Stagflyatsiya (turg‘unlik), inflyatsiyasiz

(1) PPI o‘sishi CPI ga o‘tishi qiyin

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Trendda

Ko'proqAQSH sudyalarining Trump tariflarini keng ko‘lamda qaytarishni talab qilgan qarorlari ustidan apellyatsiya beradi. AQSH savdo sudiga taqdim etilgan hujjatda refund qaroriga apellyatsiya qilish rejalari oshkor qilindi. Bitcoin hozirda 0.1% ga o‘sdi.

Wall Street xavfsizlik uchun hedj qilishdan voz kechdi, eng ko‘p short qilingan aksiyalar ikki oyda 30% ga oshdi