165 yo‘liga yugurish: Yapon iyenasi uchun yangi yashirin intervensiya strategiyasi qadrsizlanish tendentsiyasini to‘xtata oladimi?

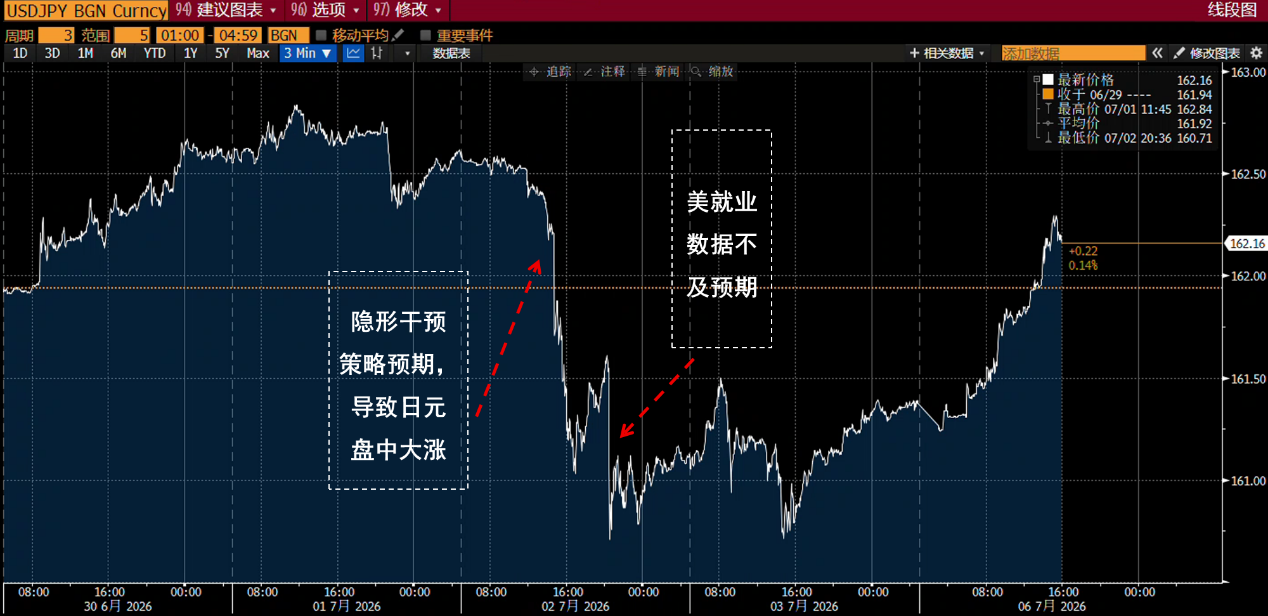

2-iyul kuni, yen kuchli bir orqaga burilish namoyish etdi. Savdo davomida, yen kursi 162.54 yuqori nuqtasidan tezda 160.62 ga qaytib tushdi, maksimal pasayish foizi 1.18% ga etdi, yakunda esa 0.9% pasaydi. Keyingi bitim ko‘rsatkichlaridan ko‘rinishicha, shu kuni savdo hajmi Yaponiya rasmiylari aprel oxiridagi intervensiya davridan ancha past bo‘lgan, bu voqea keng ko‘lamli rasmiy xariddan ko‘ra, spekulyativ mablag‘larning to‘plangan qisqa pozitsiyalarini yopish holatini aks ettiradi.

Bu safar ikkita omil istiqbolli rol o‘ynadi: birinchisi, Yaponiya Moliya vazirligi ilgari bozor oldidan og‘zaki ogohlantirish signallari orqali intervensiyaga tayyorgarlik qilish amaliyotidan voz kechishi mumkinligi va buning o‘rniga bexosdan, yashirin intervensiya siyosatiga o‘tishi, bu spekulyativ “short”lar ma’lum darajada yig‘ilganda kutilmagan holda aralashish imkonini berib, spekulyatorlarga chiqarilgan “short” pozitsiyalarining narxini oshirib, ularning markazlashgan ravishda yopilishiga sabab bo‘ladi; ikkinchi omil esa, AQShda 2-iyul e’lon qilingan, iyun oyida yangi ish o‘rinlari faqat 57 ming bo‘lib, kutilgan 115 mingdan ancha kam chiqqani, foiz stavkalarini ko‘tarish kutilyotgani kamaygani va dollar bir vaqtda kuchsizlashgani yenga bo‘lgan qiziqishni yanada oshirdi.

Biroq bu qayta tiklanish uzoq davom etmadi. Bugun (6-iyul) holatiga ko‘ra, yen yana 162.0 atrofida. Bozor harakatlari, yashirin intervensiya kutilyotgani qisqa muddatli tebranishlarga olib kelishi, ortiqcha spekulyani jazolashi mumkin, biroq yenga qarshi uzoq muddatli makro-strukturaviy kuchlarni bartaraf eta olmaydi.

Yashirin intervensiya tebranishlar yaratishi mumkin, lekin tendensiyani o‘zgartira olmaydi

O‘tmishda, Yaponiya rasmiylari odatda rasmiy intervensiyadan oldin ketma-ket ogohlantiruvchi signallar tarqatib, bozorga oldindan qisqa pozitsiyalarini kamaytirish imkonini yaratardi va bu real intervensiya xarajatlarini kamaytirar edi. Biroq, bozor bu siyosiy modelga odatlangani sari, treyderlar aksariyat hollarda oldindan joylashib, intervensiyaning ta’siri so‘nganidan keyin tezda yangi qisqa pozitsiyalar ochardilar. Natijada, rasmiy intervensiya asta-sekin qisqa muddatli savdo imkoniyatiga aylana boshladi va asosiy trendni o‘zgartirish vositasi emas, spekulyativ kapital ustidan nazoratini yo‘qota boshladi.

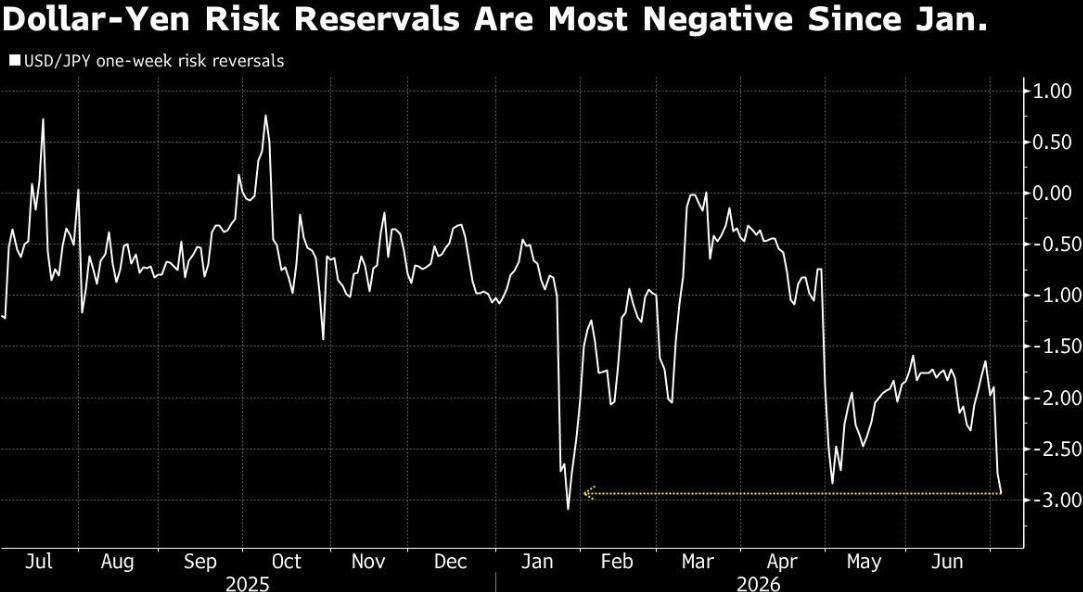

Bu safar Yaponiyalik rasmiylar yashirin intervensiyaga o‘tib, siyosiy niyatlarini ataylab noaniq holda qoldirib, xavfsizlik hissini kuchaytirishga va spekulyativ qisqa pozitsiyalarning ortiqcha kengayishini to‘xtatishga harakat qilyapti. Qisqa muddatli ta’sir nuqtai nazaridan, bu o‘zgarish valyuta kursining tebranishini oshiradi va yenga qarshi short qilish xavfini ko‘paytiradi. Opcions bozorida bu aniq ko‘rinadi: yen uchun bir haftalik risk revers indeksi manfiy og‘ishi keskin kengaydi, butterfly spread esa 2024-yil aprelidan buyon maksimal darajaga yetdi, bu esa, treyderlar qisqa muddatli yuqori tebranish uchun yanada yuqori mukofot to‘lashga tayyor ekanligini ko‘rsatadi.

Biroq, bu siyosat asosan bozor ishtirokchilarining xavf hissini o‘zgartirishga xizmat qiladi, asosiy e’tibor xavf primiyasi orqali spekulyativ pozitsiyalarning haddan tashqari ko‘payishini jilovlashga qaratilgan, lekin yen kursining narxlanish mantiqini o‘zgartirishga emas.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin