ING: Thị trường vàng và bạc chứng kiến việc điều chỉnh vị thế, chứ không phải đảo chiều xu hướng

Huitong News ngày 5 tháng 2—— Sau khi giảm mạnh từ mức cao lịch sử và biến động thị trường tăng cao, cùng với việc môi trường thị trường chung ổn định và đồng USD suy yếu, vàng và bạc lại thu hút lực mua trở lại. Mặc dù biến động ngắn hạn nhiều khả năng vẫn sẽ tiếp diễn, chúng tôi cho rằng đợt biến động giá lần này chủ yếu là sự điều chỉnh lại vị thế giao dịch, chứ không phải là điểm xoay chuyển của xu hướng cơ bản.

Trong bối cảnh biến động gia tăng, giá vàng và bạc đã lao dốc mạnh từ mức cao kỷ lục, nhưng khi tình hình thị trường dần ổn định và đồng USD suy yếu, nhà đầu tư lại bắt đầu mua vào hai kim loại này. Dù trong ngắn hạn thị trường vẫn có thể tiếp tục biến động, chúng tôi nhận định diễn biến gần đây chủ yếu là sự điều chỉnh dựa trên trạng thái thị trường, chứ không phải một bước ngoặt căn bản.

Nhịp độ và quy mô bán tháo kim loại quý đợt này đều hiếm gặp. Thứ Sáu tuần trước, vàng ghi nhận mức giảm trong ngày lớn nhất kể từ năm 2013, còn bạc thì lập kỷ lục giảm mạnh nhất trong ngày từ trước tới nay. Sau cú sụt giảm mạnh của vàng bạc vào thứ Sáu, thị trường tiếp tục yếu vào thứ Hai, khi nhà đầu tư đổ xô chốt lời các vị thế mua quá đông trước đó.

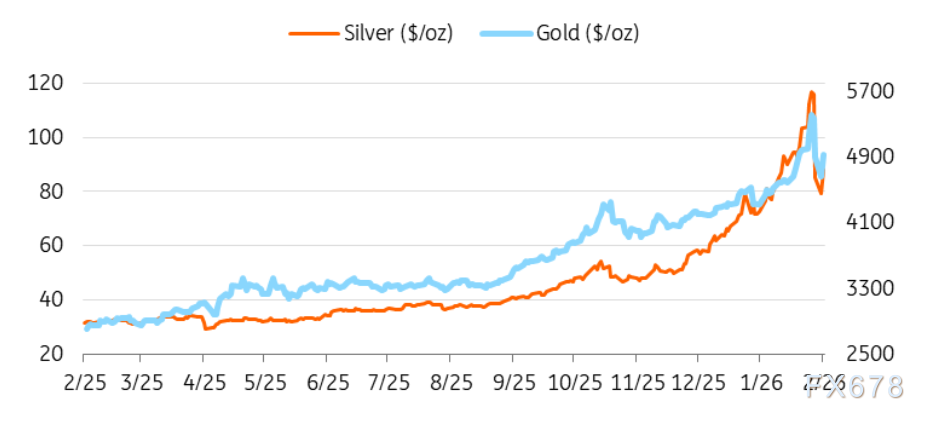

Trước đợt bán tháo này, kim loại quý vừa trải qua ba tháng tăng mạnh chưa từng có: giá vàng tăng vọt từ 4.000 USD/ounce lên hơn 5.500 USD/ounce, còn bạc từ khoảng 50 USD/ounce tăng lên gần 120 USD/ounce. Đợt tăng giá này chủ yếu do dòng tiền đầu cơ từ Trung Quốc đổ vào—từ nhà đầu tư cá nhân đến các quỹ cổ phiếu lớn đều chuyển sang hàng hóa, dòng tiền mới đẩy giá lên mức cao cực đoan cho đến khi bất ngờ đảo chiều vào tuần trước.

Ngòi nổ trực tiếp cho sự đảo chiều hôm thứ Sáu tuần trước là việc Tổng thống Trump dự định đề cử Kevin Warsh làm Chủ tịch tiếp theo của Fed. Thị trường coi Warsh là ứng viên có quan điểm diều hâu nhất, thông tin này đã đẩy USD tăng mạnh và khiến các nhà đầu tư trước đó đặt cược vào xu hướng giảm của USD vội vã chốt lời.

Khi thị trường trở nên quá đông vị thế, biến động tăng cao, các sở giao dịch và công ty môi giới bắt đầu nâng yêu cầu ký quỹ, báo hiệu thị trường đã bị đẩy vào trạng thái quá mức.

Đợt giảm giá này chủ yếu do nhà đầu tư đóng vị thế đầu cơ quá đông và các lệnh bán giải chấp chủ động, chứ không phải do các yếu tố kinh tế vĩ mô hay cơ bản của kim loại quý xấu đi.

Khi tâm lý phòng ngừa rủi ro trên thị trường dịu lại, giá vàng bạc đã mạnh mẽ hồi phục vào thứ Ba: vàng giao ngay tăng hơn 6%, còn bạc tăng khoảng 8%, lấy lại một phần mức giảm trước đó. Đợt hồi phục này cho thấy lực bán trước đó bị quá đà, các giao dịch theo động lượng và nguồn vốn đòn bẩy càng khuếch đại đà giảm.

Xét về trung và dài hạn, đợt điều chỉnh này đã giúp tái cân bằng vị thế giao dịch, loại bỏ bớt bong bóng đầu cơ trên thị trường. Tuy nhiên, điều này cũng nhắc nhở rằng: kim loại quý vẫn cực kỳ nhạy cảm với các biến động về thanh khoản, điều chỉnh vị thế và tâm lý rủi ro chung.

Đà hồi phục của kim loại quý xảy ra đồng thời với sự ấm lên của thị trường tài chính toàn cầu, trong khi USD suy yếu và trả lại một phần mức tăng đã tích lũy ở giai đoạn đầu bán tháo.

Mối tương quan nghịch giữa kim loại quý và đồng USD lại xuất hiện, khiến giá vàng bạc trở nên nhạy cảm hơn trước các biến động tỷ giá ngoại hối ngắn hạn. Nhìn về phía trước, USD vẫn sẽ là động lực chính cho diễn biến giá trong ngắn hạn, và kim loại quý nhiều khả năng tiếp tục biến động ngược chiều với USD.

“Phiên bản vàng mạnh mẽ”

Bạc thường được ví như “phiên bản vàng mạnh mẽ”: biên độ biến động giá theo phần trăm của bạc thường lớn hơn nhiều so với vàng. Quy mô thị trường bạc nhỏ hơn, vừa có nhu cầu đầu tư vừa có nhu cầu công nghiệp, khiến giá bạc tăng giảm đều bị phóng đại—đặc điểm này thể hiện rõ trong đợt bán tháo và hồi phục vừa qua.

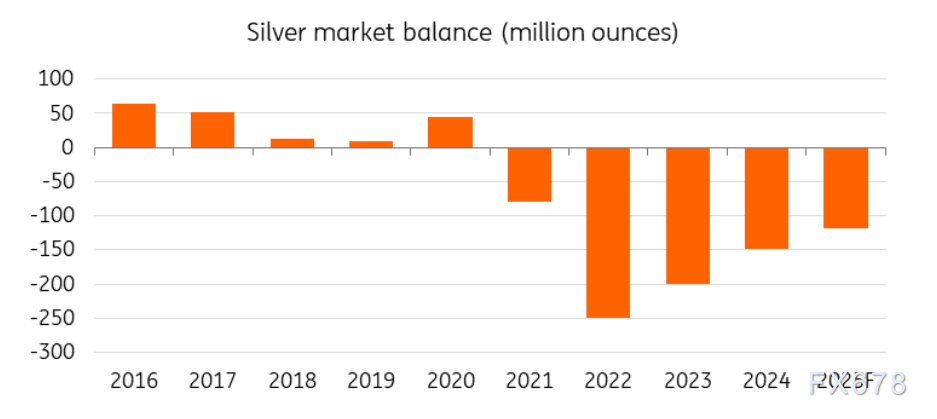

Dù biến động ngắn hạn của bạc vẫn sẽ ở mức cao, nhưng các yếu tố cơ bản trung và dài hạn không có thay đổi đáng kể. Nhu cầu công nghiệp liên quan đến chuyển đổi điện hóa, cùng nguồn cung vật chất vẫn khan hiếm, tiếp tục hỗ trợ giá bạc. Ngoài ra, biến động lớn hơn của bạc cũng có nghĩa là nó nhạy cảm hơn với trạng thái tâm lý thị trường và biến động vị thế giao dịch so với vàng.

Tuy nhiên, để bạc có thể khởi động một đợt hồi phục bền vững hơn, dòng vốn ETF cần phải ổn định trở lại. Vị thế ETF bạc đã giảm liên tục tám ngày qua, trong khi nhu cầu từ ETF vẫn là yếu tố chủ chốt quyết định giá bạc.

(Nguồn dữ liệu: Hiệp hội Bạc Thế giới, Bộ phận nghiên cứu ING)

Đối với vàng, đợt điều chỉnh này không phản ánh sự thay đổi trong logic vĩ mô cốt lõi. Xét về trung và dài hạn, nhu cầu phòng ngừa rủi ro, hoạt động mua vàng liên tục của các ngân hàng trung ương và triển vọng lãi suất thực vẫn sẽ hỗ trợ giá vàng.

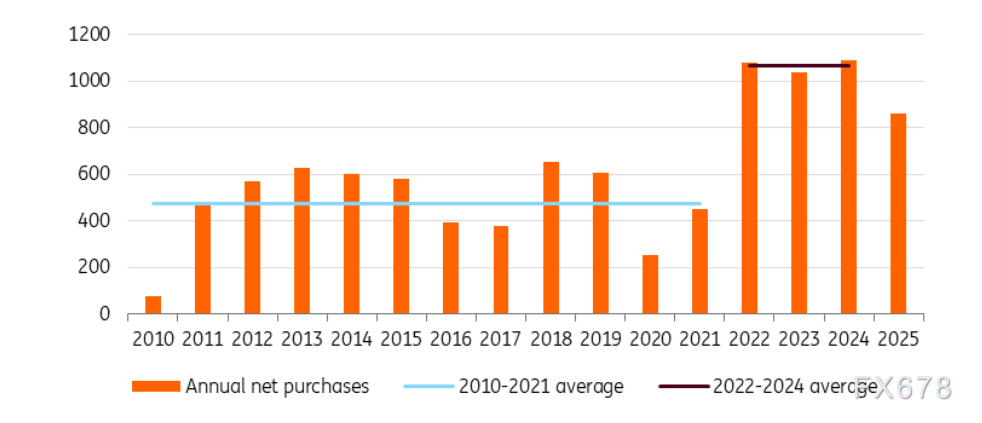

Dù các yếu tố ngắn hạn đã kích hoạt đợt tăng giá này, nền tảng cho thị trường vàng tăng giá nhiều năm qua vẫn là việc các ngân hàng trung ương toàn cầu liên tục tăng mua vàng. Làn sóng mua vào của ngân hàng trung ương bắt đầu từ sau khi xung đột Nga-Ukraine bùng nổ năm 2022, khi các quốc gia đánh giá lại an toàn dự trữ ngoại hối và chiến lược đa dạng hóa. Kể từ đó, nhu cầu mua vàng từ các tổ chức chính thức đã trở thành lực đỡ ổn định và bền vững cho thị trường vàng.

Mặc dù tốc độ mua vàng của ngân hàng trung ương năm ngoái có chậm lại đôi chút, nhưng các tổ chức quốc gia vẫn là bên mua ròng vàng. Với mức giá hiện tại cộng thêm đợt điều chỉnh lần này, các ngân hàng trung ương dự kiến sẽ tăng cường mua vào trở lại. Hoạt động mua vàng của ngân hàng trung ương mang tính chiến lược, dài hạn, gần như không bị ảnh hưởng bởi biến động giá ngắn hạn, tạo ra nền tảng hỗ trợ cấu trúc cho xu hướng trung dài hạn của vàng.

Cần lưu ý rằng biến động ngắn hạn của giá vàng vẫn sẽ chịu chi phối bởi dữ liệu vĩ mô, kỳ vọng chính sách tiền tệ và biến động của USD, chứ không còn tiếp diễn chuỗi tăng một chiều như trước.

Dù giá vàng ở mức cao lịch sử, nhu cầu mua vào từ ngân hàng trung ương vẫn vững vàng

(Nguồn dữ liệu: Hội đồng Vàng Thế giới, Bộ phận nghiên cứu ING)

Trong ngắn hạn, thị trường tiếp tục điều chỉnh vị thế, biến động giá kim loại quý nhiều khả năng vẫn sẽ ở mức cao. Trong bối cảnh yếu tố cơ bản vĩ mô không có thay đổi rõ rệt, chúng tôi cho rằng đợt bán tháo lần này chỉ là điều chỉnh kỹ thuật, chứ không phải đảo chiều xu hướng cấu trúc. Tuy nhiên, nhịp độ và mức độ bền vững của đợt hồi phục giá vàng tiếp theo sẽ phụ thuộc vào diễn biến của USD, kỳ vọng lãi suất và trạng thái tâm lý rủi ro của thị trường.

Kim loại quý thời gian tới có thể sẽ dao động lên xuống một cách ổn định, không tuyến tính, thay vì lặp lại đà tăng bùng nổ như những tháng vừa qua.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

SKYAI (SKYAI) biến động 59,8% trong 24 giờ: Cá voi tích lũy và khối lượng giao dịch tăng vọt gây ra biến động mạnh

IR(Infrared)biến động 45,9% trong 24 giờ: Khối lượng giao dịch tăng vọt 36,8 lần gây ra biến động giá đầu cơ mạnh

NESS (NessLAB) dao động 24 giờ đạt 280%: Khối lượng giao dịch tăng vọt 338% nhưng không có sự kiện rõ ràng thúc đẩy