“Cột mốc định giá tài sản toàn cầu” chuẩn bị bùng nổ mạnh mẽ? Sau gần 20 năm, lợi suất đấu giá trái phiếu kho bạc Mỹ kỳ hạn 30 năm một lần nữa chạm mức 5%

VietFin News đưa tin, khi giá năng lượng toàn cầu tăng vọt đã đẩy lạm phát nội địa ở Mỹ lên cao, cùng với đó là kỳ vọng cho rằng lạm phát trong tương lai và thậm chí là khả năng Fed tái khởi động tăng lãi suất, các nhà đầu tư thị trường trái phiếu lần đầu tiên kể từ năm 2007 đã nhận được lợi suất lên tới 5% tại cuộc đấu giá trái phiếu kho bạc Mỹ kỳ hạn 30 năm, phản ánh rõ nỗi lo lạm phát và lạm phát đình trệ quay trở lại trong bối cảnh kinh tế vĩ mô liên tiếp chịu ảnh hưởng từ căng thẳng địa chính trị Trung Đông, cộng thêm làn sóng chính sách “dân túy” trỗi dậy khiến thâm hụt ngân sách và quy mô lãi nợ Mỹ tiếp tục phình to, trong khi nhà đầu tư lớn nhất là Nhật Bản cũng bán tháo trái phiếu Mỹ quy mô lớn chưa từng thấy trong bốn năm qua, các nhà đầu tư vì vậy yêu cầu mức lợi suất cao hơn để bù đắp nhiều rủi ro mới sẵn sàng nắm giữ trái phiếu kho bạc Mỹ siêu dài hạn.

Lợi suất trúng thầu cuối cùng của trái phiếu kho bạc Mỹ kỳ hạn 30 năm là 5,046%, điều này có nghĩa là đường cong lợi suất trái phiếu kho bạc Mỹ dài hạn - được mệnh danh là “mỏ neo định giá tài sản toàn cầu” hiện nằm quanh mức 4,5%, và lợi suất 10 năm trên thị trường thứ cấp cũng có khả năng hướng tới 5%, mức cao nhất kể từ tháng 10/2023. Đợt phát hành này cũng tiếp tục cho thấy sức ép chung trên thị trường trái phiếu Mỹ trong tuần vừa qua, khi cả hai kỳ hạn 3 năm và 10 năm đều ghi nhận cầu mua thấp hơn kỳ vọng của Bộ Ngân khố cũng như thị trường, chứng tỏ nhà đầu tư yêu cầu lợi suất cao hơn để bù đắp cho lạm phát tăng và rủi ro nguồn cung lớn hơn.

Ở góc độ giao dịch và định giá tài sản, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm được xem là “mỏ neo định giá tài sản toàn cầu”, nên nếu trong thời gian tới chỉ số này tiếp tục đi lên bởi kỳ vọng lạm phát gia tăng và yếu tố “premium kỳ hạn” bị thúc đẩy bởi các gói kích thích tài khóa lớn, đặc biệt khi cán mốc tâm lý then chốt 5%, thì rõ ràng sẽ trực tiếp làm tăng lãi suất phi rủi ro trong mô hình định giá DCF cho các loại tài sản rủi ro. Điều này có thể sẽ khiến định giá của các cổ phiếu công nghệ, cổ phiếu tăng trưởng chưa có lợi nhuận, nhóm cổ phiếu động lượng liên quan chặt chẽ AI và năng lực tính toán, trái phiếu doanh nghiệp lợi suất cao cũng như toàn bộ tài sản trong thị trường tiền mã hóa đối diện nguy cơ sụt giảm thậm chí sụp đổ; ngoài ra, nếu lợi suất 10 năm tăng cao do lạm phát mà không phải vì tăng trưởng, biên lợi nhuận doanh nghiệp còn chịu áp lực kép từ giá năng lượng, lương và chi phí vốn tăng.

“Premium kỳ hạn” đề cập đến khoản đền bù lợi suất mà nhà đầu tư yêu cầu khi nắm giữ trái phiếu kỳ hạn dài hơn do rủi ro lớn hơn. Một nghiên cứu chính sách năm 2025 của IMF chỉ ra sau khi tình hình tài khóa trở nên xấu đi, mối liên hệ giữa thâm hụt và lãi nợ với lãi suất kỳ hạn dài cao hơn và premium kỳ hạn lớn hơn đã tăng lên đáng kể.

Theo một số nhà kinh tế, chỉ số premium kỳ hạn ở các nước phát triển nhiều khả năng sẽ duy trì ở mức cao trong giai đoạn 2026-2027, nhất là khi thời kỳ “Trump 2.0” có thể khiến trái phiếu kho bạc Mỹ và thâm hụt ngân sách vượt xa dự báo chính thức, chủ yếu vì chính phủ mới dưới sự lãnh đạo của Trump sẽ đẩy mạnh khung chính sách “giảm thuế nội địa + tăng thuế ngoại thương” vừa nhằm kích cầu, vừa thúc đẩy chủ nghĩa bảo hộ dân túy, cùng lúc chi tiêu quốc phòng, lãi nợ và thâm hụt ngân sách khổng lồ do xung đột Trung Đông, khiến Bộ Tài chính Mỹ phải phát hành nhiều trái phiếu hơn cả so với thời Biden bạo chi, đến mức premium kỳ hạn khó tránh khỏi sẽ thiết lập kỷ lục mới.

Đấu giá trái phiếu Mỹ gióng hồi chuông định giá toàn cầu! Nhà đầu tư trái phiếu dài hạn Mỹ lần đầu tiên từ năm 2007 nhận lợi suất 5%

Được biết, vào thứ Tư theo giờ Mỹ, đợt phát hành mới trị giá 25 tỷ USD trái phiếu kho bạc Mỹ kỳ hạn 30 năm ghi nhận lợi suất trúng thầu là 5,046%, con số này được xác lập khi phần lớn lực cầu sẵn sàng chấp nhận mức lợi suất này. Kết quả này thậm chí còn nhỉnh hơn mức lợi suất thể hiện ngay trước khi đấu giá trên thị trường, phản ánh nhu cầu đặc biệt yếu trong bối cảnh lợi suất trái phiếu chính phủ Mỹ tăng lên tiệm cận đỉnh một năm. Đầu tuần này, cầu ở các đợt đấu giá trái phiếu kỳ hạn 3 năm và 10 năm cũng yếu bất ngờ. Trong đó, mức “5,046%” chủ yếu là lợi suất trúng thầu/ tối đa của trái phiếu mới, chứ không phải lãi suất danh nghĩa công bố là 5,046%.

Tất cả điều này cho thấy nhà đầu tư đang yêu cầu một mức lãi suất cố định cao hơn để bù rủi ro lãi suất cơ bản cao, lạm phát tiếp diễn và chi tiêu tài khóa mở rộng. Kể từ cuối tháng 2 khi Mỹ và Israel tấn công Iran dẫn tới nguồn cung dầu và khí đốt Trung Đông bị tê liệt nghiêm trọng, giá năng lượng đã tăng mạnh, thúc đẩy lạm phát. Sốc dầu đã khiến nhiều chỉ báo lạm phát từ CPI, PPI của Mỹ tăng lên, đồng thời kéo kỳ vọng lạm phát dài hạn và khả năng Fed tăng lãi suất tăng cao trên thị trường.

Dữ liệu PPI tháng 4 của Mỹ công bố mạnh hơn kỳ vọng vào thứ Tư càng củng cố kỳ vọng điều chỉnh chính sách của Fed đã xoay chuyển nhanh sau báo cáo CPI công bố thứ Ba. Theo công cụ CME FedWatch mới nhất, thị trường gần như loại bỏ khả năng hạ lãi suất nào từ nay đến cuối năm 2027. Ngược lại, khả năng Fed tăng lãi suất 25 điểm cơ bản trước cuối năm tăng lên 50% (so với mức 37% ngày thứ Ba), thị trường dự báo Fed sẽ cộng dồn tăng lãi suất 24 điểm cơ bản trước cuộc họp tháng 6/2027.

Chiến lược gia lãi suất cấp cao Steven Zeng của Deutsche Bank chia sẻ: “Tôi dự định khi lợi suất trái phiếu dài hạn Mỹ (10 năm trở lên) đạt mức chuẩn 5%, lực cầu đầu tư sẽ xuất hiện rõ. Thông thường, ở mức này, trái phiếu 30 năm Mỹ càng trở nên hấp dẫn với các quỹ hưu trí và nhà đầu tư tổ chức có nghĩa vụ nợ.” Tuy nhiên, ông Zeng cũng lưu ý điều này còn tùy thuộc lạm phát có buộc Fed tăng lãi suất hay không, trong khi thị trường futures đã bắt đầu dự phòng khả năng này.

Ông bổ sung: “Kịch bản dự báo cơ sở của chúng tôi là Fed đã kết thúc chu kỳ hạ lãi suất nhưng cũng sẽ không tăng thêm, do kỳ vọng lạm phát dài hạn vẫn được kiểm soát tốt. Tuy nhiên, nếu giá năng lượng cao làm ‘trượt neo kỳ vọng’, thị trường sẽ phải định giá lại lộ trình chính sách tiền tệ của Fed, đây sẽ là kịch bản lợi suất tăng vọt đáng kể.”

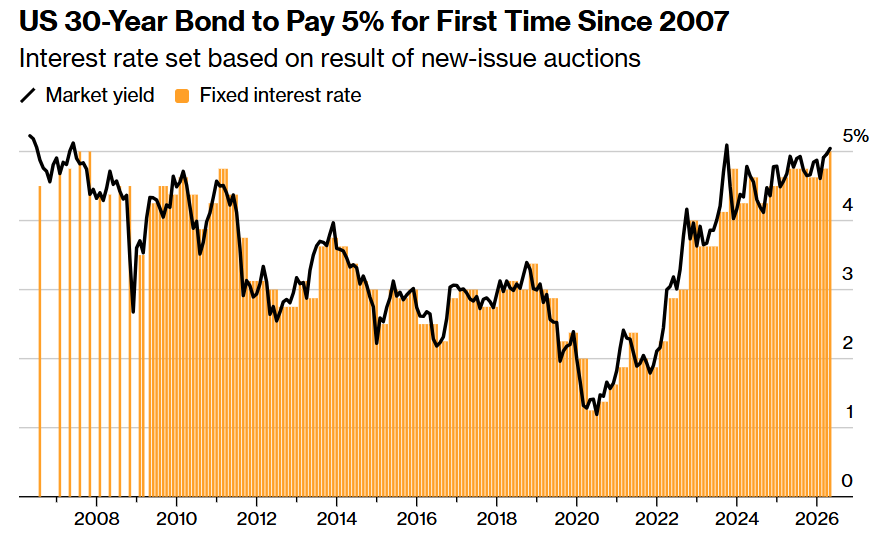

Như hình trên, lần đầu tiên kể từ năm 2007, trái phiếu kho bạc Mỹ kỳ hạn 30 năm trả lãi suất 5% – lãi suất được xác lập theo kết quả đấu giá trái phiếu mới phát hành.

Trái phiếu kho bạc 30 năm phát hành năm 2007 là lần gần nhất đạt lợi suất 5%, khi đó là tiền đề của khủng hoảng tài chính toàn cầu và suy thoái kinh tế Mỹ. Từ đó đến nay, không có đợt phát hành nào của trái phiếu Mỹ kỳ hạn 30 năm có lợi suất vượt 4,75%. Trong 20 năm qua, mức thấp nhất của lợi suất này là 1,25%, xác lập tại một phiên đấu giá tháng 5/2020 sau khi đại dịch Covid mới bùng nổ cùng chính sách nới lỏng định lượng của Fed. Để hút nhà đầu tư, loại trái phiếu kỳ hạn dài đó giờ đây trên thị trường còn giao dịch dưới mệnh giá 50 cent.

Lãi suất cố định của trái phiếu Kho bạc Mỹ được xác lập theo kết quả đấu giá; với kết quả trong khoảng 5%-5,124% sẽ kéo theo mệnh giá coupon là 5%.

Đây không phải là phiên đấu giá duy nhất ghi nhận lợi suất 5% của trái phiếu kho bạc Mỹ. Trái phiếu kho bạc Mỹ kỳ hạn 20 năm được Chính phủ giới thiệu lại năm 2020 từ đó đến nay phần lớn thời gian có lợi suất vượt trái phiếu 30 năm, cho thấy cầu nhà đầu tư khá yếu. Theo đó, trái phiếu kỳ hạn 20 năm phát hành tháng 5/2025 ước lợi suất quanh 5%.

Trong 5 năm gần nhất, các tài sản chứng khoán dài hạn phát hành bởi Chính phủ Mỹ từng nhiều thời điểm giao dịch trên thị trường thứ cấp với lợi suất trên 5%, lần đầu vượt ngưỡng này là vào tháng 10/2023, khi Fed nâng lãi suất lên hơn 5% để kiểm soát đợt bùng phát lạm phát trước đó. Chính sách nới rộng quy mô đấu giá và lãi nợ của Kho bạc Mỹ cũng góp phần tạo lực đẩy ở giai đoạn này.

Lợi suất trái phiếu 30 năm Mỹ lần đầu đạt 5% kể từ 2007, “mỏ neo định giá toàn cầu” sẵn sàng khuấy đảo thị trường

Từ năm 2007 đến nay, nhà đầu tư thị trường trái phiếu toàn cầu lần đầu nhận lợi suất trái phiếu kho bạc Mỹ kỳ hạn 30 năm lên tới 5%, cộng thêm thông tin thị trường cho thấy lực mua lớn nhất là nhà đầu tư Nhật lần đầu bán tháo mạnh nhất trong gần 4 năm – số liệu cán cân thanh toán quốc tế Bộ Tài chính Nhật công bố hôm thứ Tư cho biết trong 3 tháng tính tới 31/3, nhà đầu tư Nhật bán ròng tổng cộng 4,67 nghìn tỷ yên (tương đương 29,6 tỷ USD) trái phiếu Mỹ, trái phiếu cầm cố và trái phiếu địa phương Mỹ, mức giảm mạnh nhất từ quý II/2022, ám chỉ rủi ro tăng lợi suất của trái phiếu 10 năm vẫn chưa được giải phóng hoàn toàn.

Thị trường trái phiếu Mỹ đang chuyển từ “trade kỳ vọng hạ lãi suất” sang khuôn mẫu mới là “định giá lại lạm phát + premium kỳ hạn quay lại toàn diện + tài khóa dân túy + nhu cầu ngoại yếu đi”. Lợi suất trúng thầu trái phiếu Mỹ 30 năm chạm 5,046% lần đầu tiên kể từ 2007 giúp trái phiếu mới có lợi suất 5%, cùng lúc cầu đấu giá trái phiếu 3 năm, 10 năm cũng ảm đạm, cho thấy nhà đầu tư yêu cầu bù lạm phát và rủi ro tài khóa bằng lợi suất cao hơn.

Điều quan trọng nhất là, động lực đẩy lợi suất không chỉ từ kỳ vọng lãi suất danh nghĩa mà là lạm phát quay lại. Giá năng lượng tăng sốc đang truyền dẫn vào hệ thống giá rộng lớn qua xăng dầu, diesel, vận tải, thực phẩm và chuỗi PPI, sau số liệu PPI tháng 4 vượt dự báo, lợi suất trái phiếu Mỹ kỳ hạn 10 năm từng lên gần 4,5%, trong khi 30 năm vượt vùng 5%. Nếu thị trường tin rằng cú sốc năng lượng không phải là sự kiện ngắt quãng một lần mà là “trượt neo kỳ vọng lạm phát”, định hướng Fed sẽ bị định giá lại từ “dừng hạ lãi suất” sang “tồn tại tail risk Fed tái tăng lãi suất”.

Steven Barrow – giám đốc chiến lược G10 ngân hàng Standard Bank London, được mệnh danh là “thợ săn thị trường trái phiếu lão luyện”, dự báo lợi suất trái phiếu Mỹ kỳ hạn 10 năm có thể chạm 5% trong năm nay, với logic cốt lõi giống mạch chốt vừa nêu – đó là lạm phát dai dẳng, tài khóa mở rộng và Fed phải định giá lại lộ trình. Mức này không phải là median mà là kịch bản đối lập, hawkish và tail risk; nhưng khi tác động tổng hợp từ sốc giá dầu, thâm hụt tài khóa, cung trái phiếu gia tăng và nhu cầu ngoại yếu đi, kịch bản này ngày càng thuyết phục hơn. Nếu lợi suất 10 năm vượt 5% một cách thực chất, đây sẽ không chỉ là sự kiện của trái phiếu mà còn thành “cú sốc mẫu số” trong hệ giá trị tài sản rủi ro toàn cầu.

Năm 2021, Steven Barrow đã nhận định bearish về trái phiếu Mỹ rất chính xác, khi kinh tế hồi phục kéo lợi suất tăng cao. Gần đây, ông cũng dự báo đúng hướng đi của đồng USD và bảng Anh, dù có sai sót ở đồng yên yếu kéo dài. “Quan điểm này không bị chiến tranh chi phối, chỉ có điều chiến tranh khiến nó mạnh mẽ hơn, Fed có khả năng vẫn giữ chính sách quá nới lỏng, áp lực lạm phát cơ cấu tăng và tôi không nghĩ chính phủ sẽ có biện pháp khắc phục ngân sách”, ông Barrow nói.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm vẫn được gọi là “mỏ neo định giá tài sản toàn cầu”, nên nếu chỉ số này tiếp tục đi lên do premium kỳ hạn bị ảnh hưởng bởi gói kích thích tài khóa, nghiễm nhiên sẽ tác động mạnh lên lợi suất trái phiếu doanh nghiệp lợi nhuận cao, nhóm cổ phiếu công nghệ tăng trưởng nhờ AI dẫn dắt thị trường chứng khoán toàn cầu, thậm chí cả các tài sản rủi ro nóng nhất như tiền mã hóa sẽ đối diện nguy cơ đánh mạnh vào định giá. Nếu lợi suất trái phiếu Mỹ từ 10 năm trở lên tiếp tục tăng, với cổ phiếu, tiền mã hóa và trái phiếu doanh nghiệp lợi suất cao, điều này tương đương hàng loạt hệ quả: chi phí vốn tăng, thanh khoản kỳ vọng bị siết lại, bối cảnh vĩ mô nới rộng.

Nếu lợi suất 10 năm Mỹ duy trì cao do premium kỳ hạn hoặc biến động trái phiếu tăng, việc chiết khấu dòng tiền cho cổ phiếu công nghệ liên quan AI sẽ ngặt nghèo hơn đáng kể, đặc biệt sẽ bóp nghẹt giá trị các tài sản “kỳ vọng AI” phụ thuộc vào lợi nhuận tương lai chưa xác thực dòng tiền tự do.

Trên lý thuyết, lợi suất 10 năm Mỹ chính là chỉ báo xuất hiện trong mẫu số của mô hình định giá DCF quan trọng trên thị trường cổ phiếu. Khi các chỉ số khác (nhất là dòng tiền dự báo ở tử số) chưa thay đổi quá nhiều – ví dụ như mùa công bố kết quả kinh doanh, khi tử số không có catalyst, nếu mẫu số (lãi suất phi rủi ro) cao hoặc duy trì trên đỉnh lịch sử, thì định giá của các cổ phiếu công nghệ AI, trái phiếu lợi nhuận cao và tiền mã hóa sẽ đối diện áp lực giảm định giá mạnh.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

WAI (World3) biến động 46,6% trong 24 giờ: khối lượng giao dịch tăng kèm theo biến động giá

DEGEN ($DEGEN) biến động 24 giờ đạt 102,2%: Tối ưu nguồn cung và kế hoạch mua lại thúc đẩy phục hồi

GAIA (GAIA) biến động 63,7% trong 24 giờ: khối lượng giao dịch tăng gấp 10 lần gây ra biến động giá mạnh