Goldman Sachs cảnh báo: Mức độ tập trung ở thị trường chứng khoán Mỹ đã đạt mức cực đoan, thị trường sẽ tiếp tục biến động trong tương lai

Thị trường chứng khoán Mỹ đang tích tụ rủi ro biến động mới giữa các hoạt động huy động vốn kỷ lục và cấu trúc vị thế cực kỳ đông đúc.

John Flood, người đứng đầu chiến lược dòng vốn cổ phiếu và là đối tác của Goldman Sachs, trong báo cáo đánh giá thị trường mới nhất đã cảnh báo, dù tâm lý nhà đầu tư nói chung vẫn cân bằng, song mức độ đông đúc ở cả hai chiều mua và bán đều xấp xỉ mức cực đoan nhất trong năm năm qua, cộng với áp lực bán ngắn hạn do tái cân bằng quỹ lương hưu vào cuối quý, các nhà đầu tư nên sẵn sàng cho biến động kéo dài.

Đồng thời, Goldman Sachs hạ xác suất suy thoái kinh tế Mỹ từ 25% xuống 15%, đồng thời nâng dự báo tăng trưởng GDP nửa cuối năm lên 2%, cho thấy các yếu tố cơ bản vẫn còn vững chắc.

Áp lực trực tiếp nhất ngắn hạn mà thị trường phải đối mặt đến từ áp lực bán kỹ thuật vào cuối quý. Đầu tuần tới, sẽ có khoảng 30 tỷ USD cổ phiếu Mỹ bị bán ra do tái cân bằng quỹ lương hưu cuối quý, quy mô này đứng ở vị trí thứ 89 phần trăm trong tất cả các ước tính mua bán ba năm qua, và nếu so từ tháng 1 năm 2000 thì ở mức thứ 95 phần trăm.

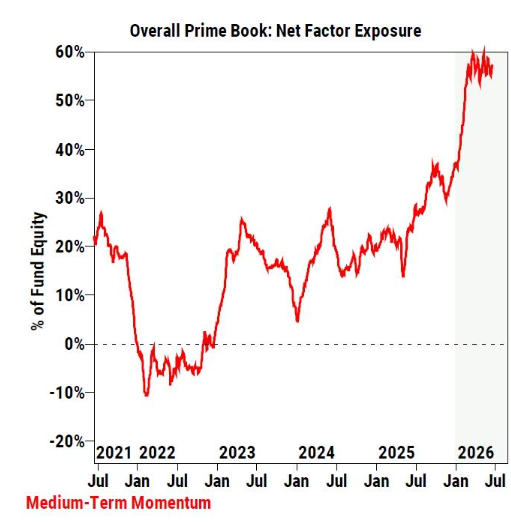

Mức độ đông đúc chạm đỉnh năm năm, tiếp xúc yếu tố động lượng đạt kỷ lục

John Flood dẫn dữ liệu Prime Book cho biết, hiện có ba xu hướng chủ đề đáng chú ý trên thị trường, với vấn đề đông đúc danh mục nổi bật nhất.

Dữ liệu cho thấy, cả yếu tố đông đúc bên mua (Long Crowdedness) và bên bán (Short Crowdedness) đều tiệm cận mức cực đoan nhất trong 5 năm trở lại đây. Cùng lúc đó, tiếp xúc với yếu tố động lượng trung hạn vẫn duy trì ở mức gần kỷ lục thứ 98 phần trăm trong phạm vi năm năm, có nghĩa mức độ phụ thuộc vào giao dịch theo xu hướng rất lớn, nếu xu hướng đảo chiều, áp lực giảm đòn bẩy sẽ gia tăng nhanh chóng.

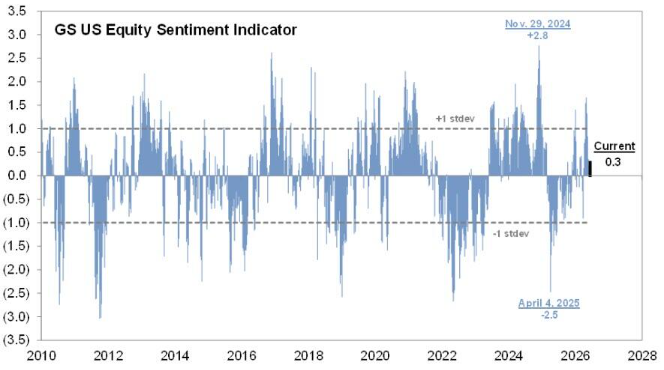

Ở phương diện chỉ số tâm lý, chỉ số tâm lý cổ phiếu Mỹ hiện ở mức +0.3, thấp nhất kể từ đầu tháng 4, trong đó nhà đầu tư tổ chức Mỹ là thành phần gây lo ngại nhất trong chín tiêu chí cấu thành chỉ số này. Chỉ số tâm lý lạc quan của Hiệp hội nhà đầu tư cá nhân Mỹ (AAII) hiện là 36, thấp hơn cả trung bình từ đầu năm và kỷ lục cao nhất năm nay.

Về quỹ đầu cơ, dữ liệu Prime Brokerage cho thấy, tỷ lệ đòn bẩy tổng của chiến lược mua – bán Mỹ là 207,3%, thuộc mức 4 phần trăm thấp nhất trong một năm; tỷ lệ đòn bẩy ròng là 54,5%, đứng vị trí 74 phần trăm của khoảng một năm. Flood cho rằng, phạm vi nắm giữ của quỹ đầu cơ chưa đến mức cực đoan, nhưng biến động cấu trúc ngành công nghệ đáng chú ý – tỷ trọng công nghệ thông tin Mỹ đã tăng vọt lên mức cao nhất 5 năm, trong khi tổng tiếp xúc mua/bán và tiếp xúc ròng của cổ phiếu "Mag 7" đồng loạt giảm về mức thấp nhất một năm, chủ yếu do các lệnh bán khống kể từ tháng 6. Flood nhận định, đây có thể là cơ hội thú vị để tham gia mua vào.

Hoạt động thị trường vốn kỷ lục được hấp thụ êm dịu

Dù cấu trúc vị thế ngày càng cực đoan, nhưng thị trường chứng khoán Mỹ thể hiện sức bật khi đối diện các hoạt động kỷ lục trên thị trường vốn thời gian gần đây.

Ngày 3/6, công ty mẹ Alphabet của Google hoàn tất huy động vốn 40 tỷ USD, lập kỷ lục gọi vốn sơ cấp lớn nhất lịch sử doanh nghiệp Mỹ, vượt Boeing năm 2024 với 25 tỷ USD. Dù vậy, kỷ lục này chỉ đứng vững sáu phiên giao dịch, khi SpaceX ngày 12/6 hoàn tất IPO trị giá 75 tỷ USD, tiếp tục thiết lập kỷ lục mới. Hai thương vụ cung ứng cổ phiếu tổng hơn 115 tỷ USD đã được thị trường hấp thụ êm đềm trong vòng chưa đầy hai tuần.

Flood chỉ ra, trước IPO SpaceX, thị trường từng lo ngại các nhà đầu tư dài hạn sẽ phải bán ra vị thế hiện tại để xoay sở nguồn vốn. Song bộ phận giao dịch của Goldman Sachs không ghi nhận động thái bán ra rõ rệt từ các công ty quản lý tài sản hoặc quỹ tài sản quốc gia; các quỹ đầu tư chung hiện nắm giữ khoảng 170 tỷ USD tiền mặt, sát với mức trung bình lịch sử, cho thấy thị trường vẫn còn nhiều "thuốc súng khô".

Hoạt động mua vào liên tục từ nhà đầu tư nhỏ lẻ cũng là một động lực hỗ trợ quan trọng khác. Ngày 18/6 (trùng ngày tái cân bằng chỉ số Russell và SpaceX lên sàn), khối lượng giao dịch trên các sàn cổ phiếu Mỹ đạt 33 tỷ cổ phiếu, lập kỷ lục cao nhất lịch sử giao dịch một phiên, vượt kỷ lục 30 tỷ cổ phiếu hôm 9/4/2025 ("Ngày Giải phóng"). Flood nhận định, sức mua tích cực từ nhà đầu tư nhỏ lẻ sẽ kéo dài đến cuối năm, tạo thành lực hỗ trợ cho thị trường.

Vị thế bán dẫn lập kỷ lục, luân chuyển ngành ngày càng rộng

Theo dòng vốn Prime Book, nhóm bán dẫn & thiết bị bán dẫn tiếp tục thu hút mạnh dòng vốn. Đây đã là ngành được mua ròng nhiều nhất toàn cầu năm 2025, và nửa đầu năm 2026 tiếp tục giữ ngôi đầu, quy mô phân bổ ròng từ đầu năm tới nay đã tăng gấp đôi, đạt mức cao nhất kể từ khi có thống kê; hoạt động mua trong năm chủ yếu do các nhà sản xuất chip châu Á dẫn dắt.

Trong khi đó, từ tháng 6 đến nay đã xuất hiện tín hiệu mở rộng đáng chú ý ở dòng vốn đơn cổ phiếu Mỹ – có đến 8 trên 11 ngành ghi nhận mua ròng, các ngành tài chính, công nghiệp và hàng tiêu dùng không thiết yếu dẫn đầu, trong khi công nghệ thông tin và năng lượng là hai nhóm bị bán ròng nhiều nhất. Flood cho rằng, nếu xu hướng mở rộng này kéo dài sang nửa cuối 2026, đó sẽ là tín hiệu tích cực cho thị trường.

Rủi ro lạm phát và tăng lãi suất trở thành mối lo ngại hàng đầu nửa cuối năm

Ở góc độ cơ bản, triển vọng lợi nhuận vẫn lạc quan. Lợi nhuận trên mỗi cổ phiếu trung bình của các thành phần chỉ số S&P 500 quý I tăng 18% so với cùng kỳ năm trước (loại trừ các khoản mục bất thường), lợi nhuận trung vị các cổ phiếu tăng 14%, là một trong những quý tăng mạnh nhất thập kỷ. Nếu chỉ số S&P 500 vượt 8.000 điểm vào năm 2026, lợi nhuận sẽ là động lực cốt lõi, các cổ phiếu liên quan hạ tầng AI được kỳ vọng đóng góp khoảng một nửa tăng trưởng lợi nhuận toàn chỉ số năm nay.

Tuy vậy, rủi ro về lạm phát và lãi suất tăng đã trở thành mối lo hàng đầu bước sang nửa cuối năm. Flood chỉ ra, cuộc họp Ủy ban Thị trường mở liên bang (FOMC) đầu tiên dưới thời tân Chủ tịch Fed Warsh có quan điểm diều hâu hơn kỳ vọng – trong số 18 người tham dự đưa ra dự báo lãi suất, có một nửa cho rằng trong phần còn lại của năm 2026 sẽ có một lần hoặc nhiều lần tăng lãi suất, và dự báo trung vị lạm phát lõi PCE quý IV 2027 nhích lên mức 2,5%.

Về điều này, các chuyên gia kinh tế tại Goldman Sachs giữ vững dự báo cơ sở, cho rằng việc không tăng lãi suất vẫn là kịch bản có khả năng xảy ra cao nhất. Lý do bởi dự báo tăng lãi suất chủ yếu đến từ các chủ tịch Fed khu vực không có quyền biểu quyết; đa số ủy viên có quyền biểu quyết vẫn nghiêng về giữ nguyên hoặc giảm lãi suất; ngoài ra, tình hình Trung Đông cải thiện nhanh và giá năng lượng giảm mạnh khiến những dự báo trên có thể đã lạc hậu. Đồng thời, xác suất suy thoái kinh tế Mỹ cũng được hạ từ 25% xuống 15%, dự báo tăng trưởng GDP quý tới lên 2%.

Flood kết luận bằng câu nói nổi tiếng của Benjamin Disraeli: "Không có sự giáo dục nào sâu sắc hơn nghịch cảnh." Kết luận được đưa ra: hãy chuẩn bị cho biến động kéo dài.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá vàng quốc tế tiếp tục giảm, ETF vàng giảm gần 10% từ đầu năm đến nay

Giá vàng tranh giành mốc 4.000 USD