Khi nào các công ty điện toán đám mây lớn sẽ phục hồi?

Đám mây

Tối qua sau báo cáo tài chính của Micron, đúng như dự đoán, tâm lý thị trường chứng khoán toàn cầu đảo chiều. Hầu như tất cả các ngân hàng đầu tư của Mỹ mà tôi biết đều đang nâng mức xếp hạng cho Micron, ví dụ sáu ngân hàng đầu tư lớn của Mỹ, ngân hàng thận trọng nhất là Goldman Sachs đưa ra xếp hạng trung lập với giá mục tiêu 1100, Morgan Stanley đưa ra xếp hạng tăng tỷ trọng với giá mục tiêu 1200, bốn ngân hàng còn lại ít nhất cũng trên 1400. Có thể thấy báo cáo tài chính lần này thực sự đã thuyết phục các tổ chức lớn. Tôi sẽ tiếp tục lấy JPMorgan để nói về kỳ vọng và các chất xúc tác tiếp theo cho lưu trữ.

Trước hết, JPMorgan cho rằng biến động gần đây của lĩnh vực lưu trữ chủ yếu đến từ dòng tiền và tâm lý, không phải là từ các yếu tố cơ bản. Điều này mọi người đã hiểu rõ. Tiếp theo, họ nói rằng quan sát thấy các hợp đồng dài hạn do các nhà sản xuất lưu trữ ký đã chậm lại sau tháng 5 năm nay, nhưng cho biết điều này không nhất thiết đại diện cho vấn đề về nhu cầu, mà có thể là do các cuộc đàm phán đã bước vào giai đoạn then chốt. Hơn nữa, các hợp đồng dài hạn lớn thực sự vẫn chưa được ký, có thể phải đợi đến nửa cuối năm nay mới xuất hiện và nhân vật chính rất có thể là các nhà cung cấp đám mây lớn của Mỹ.

Tiếp tục, báo cáo tài chính ngày hôm qua của Micron đề cập có 4 khách hàng siêu lớn, chúng tôi ước đoán có thể là Nvidia, Microsoft, Google và Anthropic. Còn có các cơ hội ký kết trong tương lai bao gồm Amazon, OpenAI, SpaceX và Meta. Nếu dựa theo tỷ lệ và tính toán của JPMorgan, hợp đồng tối thiểu 100 tỷ USD mà Micron công bố ngày hôm qua, giá trị cuối cùng có thể đạt mức 250 tỷ USD trở lên, đại diện cho tổng vốn hóa thị trường vào khoảng 1,8-2 nghìn tỷ USD. Chi tiết cần tiếp tục quan sát, nhưng khung lớn có thể sẽ đi theo hướng này.

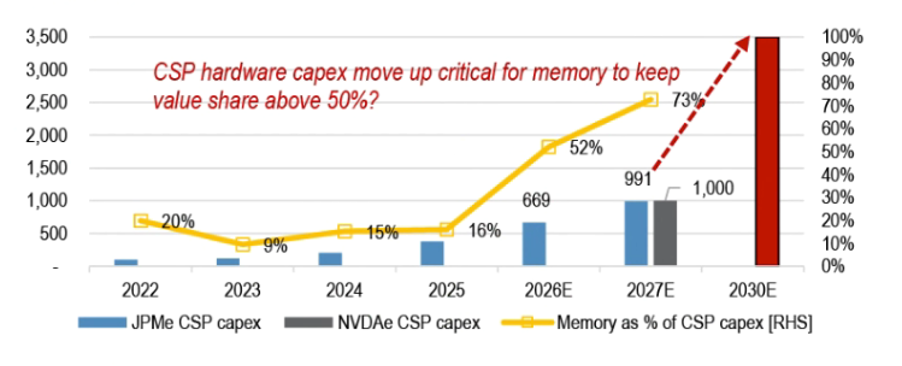

Tiếp theo là chi tiêu vốn, JPMorgan tính toán tỷ trọng lưu trữ trong chi tiêu vốn đã từ dưới 20% vào năm 2022, tăng lên mức dự kiến 52% vào năm 2026, và có thể vượt 70% vào năm 2027.

Hai con số này lạc quan hơn nhiều so với dự đoán sơ bộ của chúng tôi, đặc biệt là tỷ trọng 70% vào năm sau. Nghĩ kỹ lại, giả sử tỷ lệ giữa CPU, GPU và lưu trữ ở mức độ nào đó là cố định. Nếu chia 15% cho đất đai, điện và các hạ tầng phụ trợ, 85% cho chất bán dẫn AI, trong đó lưu trữ chiếm 73%, còn CPU, GPU và các thành phần khác chỉ chiếm 15%. Tính ra, tỷ lệ JPMorgan đưa ra thực sự rất cao. Nhưng ngay cả khi lưu trữ chỉ chiếm 60% hoặc 55%, tác động bóp nghẹt do lưu trữ cũng vô cùng nghiêm trọng.

Nói như vậy, có thể sẽ có ba kịch bản sắp tới:

A, chi tiêu vốn không đổi, tăng trưởng sức mạnh tính toán chậm lại. Đám mây, mô hình, và các bán dẫn ngoài lưu trữ tiếp tục chịu áp lực, luận điểm lưu trữ tiếp tục.

B, chi tiêu vốn tăng, tăng trưởng sức mạnh tính toán duy trì. Đám mây chịu áp lực, mọi logic khác tiếp diễn.

C, chi tiêu vốn giảm, tăng trưởng sức mạnh tính toán giảm, đám mây phục hồi, các yếu tố khác chịu áp lực.

Jason cho rằng, mặc dù kỳ vọng của thị trường đang rất cao, áp lực lên đám mây cũng không nhỏ, nhưng chúng tôi chưa thấy bất kỳ dấu hiệu hay bằng chứng nào cho thấy đám mây sẽ bắt đầu giảm chi tiêu, ngược lại từ phát biểu tại diễn đàn của TSMC ở trung tâm hội nghị Thượng Hải, có thể cảm nhận được sự chắc chắn lớn hơn về làn sóng chi tiêu vốn này. Vì vậy, chúng tôi nghiêng về việc xu hướng sẽ vẫn duy trì hoặc tăng, các hãng đám mây lớn sẽ tiếp tục chịu áp lực, các bán dẫn khác vẫn tích cực, còn luận điểm lưu trữ tiếp tục mạnh mẽ.

Tiếp theo, báo cáo tài chính của Microsoft vào cuối tháng 7 nhiều khả năng sẽ tiết lộ chi tiêu vốn cho năm tài chính tiếp theo, vì vậy đây sẽ là một cửa sổ giám sát quan trọng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá vàng quốc tế tiếp tục giảm, ETF vàng giảm gần 10% từ đầu năm đến nay

Giá vàng tranh giành mốc 4.000 USD