Hàm lượng thực sự của hợp đồng dài hạn với Micron: Khách hàng phải đặt cọc trước 22 tỷ USD, hợp đồng không thể hủy bỏ, còn giữ được biên lợi nhuận gộp “lợi nhuận cao nhất lịch sử”!

Khách hàng phải đặt cọc trước 22 tỷ USD, ký hợp đồng dài hạn không thể hủy ngang, đồng thời chấp nhận một khung giá bán cực kỳ có lợi cho Micron hơn bất kỳ giai đoạn lịch sử nào – đó chính là những điều khoản cốt lõi của lô Hợp đồng Khách hàng Chiến lược (Strategic Customer Agreements, SCA) mới nhất của Micron.

Theo tin từ Sàn giao dịch Zui Phong, ngày 25/6, Barclays, Morgan Stanley và JPMorgan đều coi đây là một thỏa thuận “thay đổi cuộc chơi”. Nhà phân tích bán dẫn Harlan Sur, thuộc JPMorgan, trong báo cáo nghiên cứu đã đánh giá lô SCA này là một “sự chuyển đổi cơ bản” trong mô hình kinh doanh của Micron – từ một nhà cung cấp hàng hóa chu kỳ, trở thành nhà cung cấp dài hạn có hợp đồng bảo vệ nhiều năm, với doanh thu và lợi nhuận đều được phòng ngừa rủi ro giảm sâu rõ rệt.

Giá trị của những hợp đồng này nằm ở: Một là quy mô lớn, các hợp đồng đã ký chiếm khoảng 20% lượng DRAM và khoảng một phần ba lượng NAND; hai là gắn kết giá với sản lượng, 14 hợp đồng dựa trên sản lượng cam kết tối thiểu và mức giá tối thiểu, đảm bảo doanh thu tích lũy tối thiểu khoảng 100 tỷ USD; ba là khách hàng phải đặt tổng cộng 22 tỷ USD tiền đặt cọc và cam kết tài chính. Bốn là biên lợi nhuận gộp ở mức giá sàn của hợp đồng “cao hơn rất nhiều so với mức đỉnh lịch sử” (đỉnh lịch sử khoảng 62%), trên thực tế đã giúp Micron khóa một điểm sàn lợi nhuận cao hơn hẳn.

16 hợp đồng, bao phủ 20% DRAM và một phần ba NAND

Micron tiết lộ lần này đã ký 16 SCA, khách hàng trải dài ba thị trường chính: trung tâm dữ liệu, điện tử tiêu dùng và ô tô.

Về phân bố khách hàng, có 4 khách hàng lớn (thị trường phổ biến suy đoán gồm các nhà cung cấp đám mây siêu quy mô và các OEM điện tử tiêu dùng lớn), 3 khách hàng trung bình, còn lại 9 khách là các doanh nghiệp nhỏ của ngành ô tô.

Thời hạn hợp đồng: Hợp đồng cho trung tâm dữ liệu và điện tử tiêu dùng là 5 năm, áp dụng từ 2026 đến 2030; hợp đồng cho ngành ô tô là 3 năm.

Quy mô bao phủ: 16 hợp đồng này tổng cộng chiếm khoảng 20% sản lượng xuất xưởng DRAM và khoảng một phần ba sản lượng NAND của Micron.

Theo báo cáo của Barclays, ban lãnh đạo cho biết, sau khi toàn bộ SCA dự kiến được ký, hơn 50% doanh thu công ty sẽ đến từ các hợp đồng này. Trong đó, các hợp đồng có giá cố định hoặc giá trong khoảng sẽ chiếm khoảng 40% doanh thu công ty.

Đặt cọc 22 tỷ USD gia tăng chi phí vi phạm: Khách hàng trả trước, Micron giữ tạm, hoàn trả khi đáo hạn

Theo 16 hợp đồng đã ký, Micron sẽ nhận tổng cộng khoảng 22 tỷ USD tiền mặt đặt cọc và các cam kết tài chính khác – trong đó 18 tỷ USD tiền mặt không giới hạn, 4 tỷ USD là thư tín dụng.

Số tiền này sẽ do Micron giữ, ghi nhận trên bảng cân đối kế toán trong thời hạn hợp đồng, đến hạn mới trả lại khách, và khoản hoàn trả này “nghiêng về phía cuối hợp đồng”, tức sẽ hoàn nhiều hơn vào nửa sau hợp đồng.

Khoản tiền này không thể coi đơn giản là doanh thu nhận trước. Vai trò thực sự của nó là gia tăng chi phí cho khách khi muốn hủy ngang cam kết.

Về tính ràng buộc của hợp đồng, báo cáo nghiên cứu của Morgan Stanley dẫn thẳng phát biểu của ban lãnh đạo trong hội nghị điện thoại: “Các hợp đồng này không thể bị hủy ngang.” Nếu khách hàng không nhận hàng đúng theo mức giá và số lượng đã định, Micron có thể xử lý khoản tiền đặt cọc đó. Đối với Micron, đây như một khoản ký quỹ cho một phần nhu cầu trong vài năm tới; với khách hàng, đây là chi phí cam kết nhằm đảm bảo tính chắc chắn của nguồn cung.

Đó cũng là lý do khách hàng sẵn sàng chấp nhận khung giá và điều khoản đặt cọc. Với nhu cầu AI server, SSD trung tâm dữ liệu, HBM và thiết bị cao cấp tăng cao, nguồn cung lưu trữ căng thẳng, việc khóa sản lượng đã trở thành một giá trị thực sự.

Cấu trúc giá: Có trần, nhưng biên lợi nhuận ở đáy “vượt đỉnh lịch sử”

Khung giá của SCA có ba loại: giá cố định, biên giá với mức giá tối đa tối thiểu, hoặc tham chiếu theo giá thị trường nhưng chỉ biến động trong phạm vi gần đó.

Về giá trần: Đối với hàng hóa hiện có, giá trần tham chiếu giá thị trường quý II năm 2026. Điều khoản này bị một số người trên thị trường hiểu là Micron “chủ động khóa hết dư địa tăng giá”, gây nhiều quan điểm trái chiều.

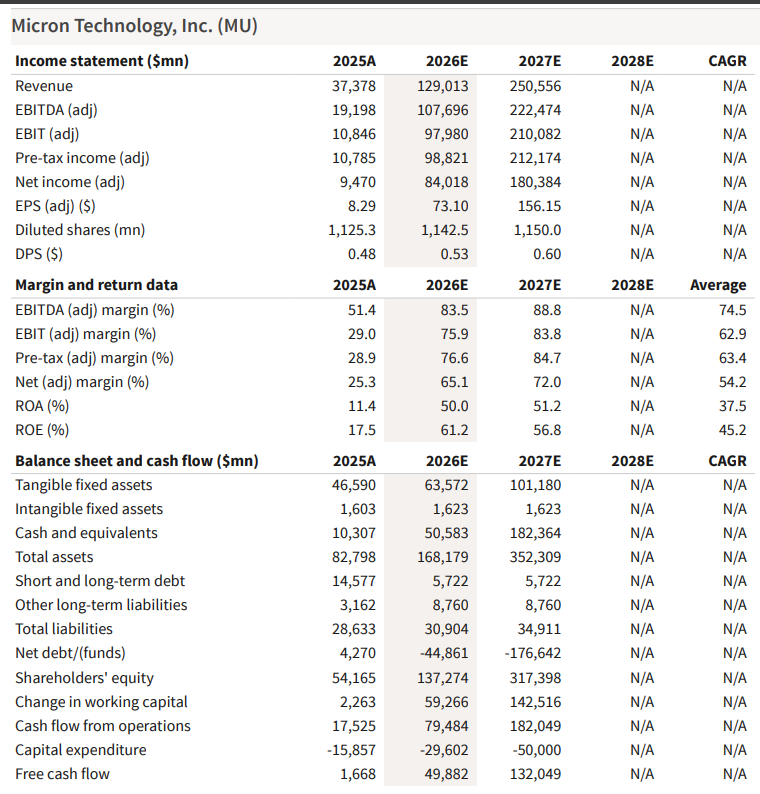

Nhưng phần giá sàn mới là điểm nhấn thực thụ: Tỷ suất lợi nhuận gộp tương ứng với giá sàn “vượt xa bất kỳ đỉnh lợi nhuận chu kỳ nào trong lịch sử”. Đỉnh tỷ suất lợi nhuận gộp trước đây của Micron chỉ khoảng 62%, còn hiện tại đạt đến 84,9% – điều đó có nghĩa ngay cả khi người mua chỉ trả mức giá sàn, lợi nhuận của Micron vẫn cao vượt trội giai đoạn tốt nhất trước đây.

Tuy nhiên SCA không phải là hợp đồng “giá luôn tăng”. Một số sản phẩm cố định mức giá trần, neo ở mặt bằng giá thị trường quý II năm 2026. Nói cách khác, Micron hy sinh một phần khả năng tăng giá trong tương lai để đổi lấy sự chắc chắn về doanh thu và biên lợi nhuận ở mức thấp nhất cao hơn.

Nhà phân tích Joseph Moore bình luận: Việc “giá hợp đồng trần ở mức giá quý II” quả thực khiến xuất hiện lo ngại “công ty đang khóa mức trần”, nhưng ông cũng lưu ý, tỷ suất lợi nhuận gộp đã tiệm cận 90% và sẽ duy trì ở mức này trong thời gian khá dài – việc bên mua yêu cầu bảo vệ ở một mức nhất định khi đàm phán là hợp lý, còn thời hạn hợp đồng mới là cốt lõi giá trị cần đánh giá.

Sàn doanh thu 100 tỷ USD, nhưng chỉ là “mức tối thiểu”

Trong 16 hợp đồng, đã có 14 hợp đồng xác định rõ điều khoản giá.

Theo các báo cáo của Barclays và JPMorgan, cam kết doanh thu tối thiểu (RPO – nghĩa vụ thực hiện còn lại, tính theo sản lượng tối thiểu và giá sàn) của 14 hợp đồng này cộng lại vào khoảng 100 tỷ USD.

Ban lãnh đạo cũng nhấn mạnh, doanh thu thực tế dự kiến sẽ “cao hơn nhiều” mức sàn này – bởi 100 tỷ chỉ là giá trị đảm bảo tính theo giá tối thiểu, nếu giá thị trường cao hơn giá đáy thì doanh thu sẽ tăng thêm tương ứng.

Đối với sản phẩm mới, hợp đồng vẫn bảo lưu dư địa tăng giá đặc biệt.

Đằng sau hợp đồng dài hạn vẫn phải mở rộng sản xuất, chi tiêu vốn không biến mất

Khóa chắc nhu cầu không đồng nghĩa với tự động giao hàng.

Micron nâng dự báo chi tiêu vốn ròng năm tài chính 2026 lên khoảng 27 tỷ USD, trước đó chỉ khoảng 25 tỷ USD. Chi tiêu vốn quý tài chính 2027 dự kiến còn cao hơn quý IV hiện tại, trong đó phần tăng thêm hơn một nửa là đầu tư xây dựng, nhằm mở rộng năng lực phòng sạch từ sớm.

Điều này cho thấy SCA không mang đến mô hình tài sản nhẹ, mà là lý do chắc chắn hơn cho việc mở rộng sản xuất.

Khách sẵn sàng đặt cược tiền, Micron cũng phải đầu tư. Hợp đồng dài hạn làm cho việc mở rộng sản xuất có cơ sở hơn, nhưng nếu tương lai nhu cầu hoặc giá bị lệch, việc đưa công suất vào sản xuất vẫn sẽ quay về bài toán chu kỳ.

Ba tổ chức cùng nâng mục tiêu giá, thị trường đang đánh giá lại “lợi nhuận đỉnh duy trì được bao lâu”

Cả ba tổ chức đều tăng giá mục tiêu cổ phiếu Micron, nhưng trọng tâm không chỉ là kết quả tài chính quý 5 vượt kỳ vọng.

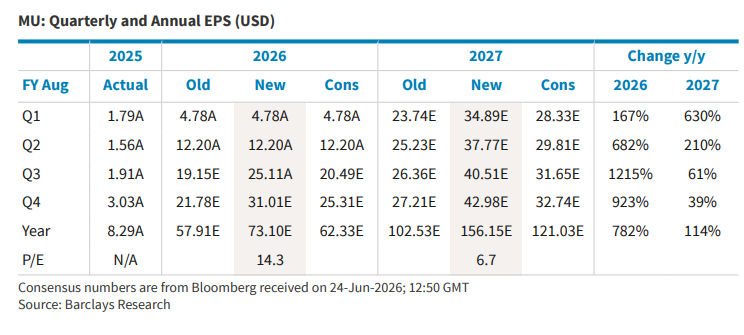

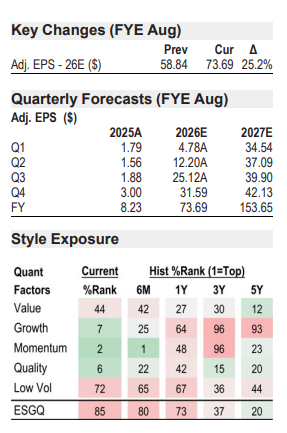

Barclays (nhà nghiên cứu Tom O'Malley): Mục tiêu giá nâng từ 1175 USD lên 2000 USD, dựa trên P/E 12 lần EPS 2027 là 166,74 USD. Báo cáo đánh giá chi tiết SCA “tốt hơn kỳ vọng”, cho rằng các hợp đồng này “có ý nghĩa thực sự để bảo vệ rủi ro giảm”, trong khi mất cân bằng cung cầu chưa thể giải quyết ngắn hạn, vẫn còn dư địa tăng giá.

Morgan Stanley (nhà nghiên cứu Joseph Moore): Mục tiêu giá nâng từ 1050 USD lên 1200 USD, dựa trên khả năng sinh lời bình quân chu kỳ 30 lần (EPS 40 USD). Báo cáo nâng dự báo khả năng sinh lời xuyên chu kỳ từ 35 USD lên 40 USD nhờ tốc độ lợi nhuận đang tiến về 200 USD/cổ phiếu.

JPMorgan (nhà nghiên cứu Harlan Sur): Mục tiêu giá tăng mạnh từ 550 USD (mục tiêu tháng 12/2026) lên 1540 USD (mục tiêu tháng 12/2027), dựa trên P/E 10 lần (trung vị 10 năm) EPS 2028 là 154 USD. Báo cáo đánh giá việc mở rộng SCA là “bước nhảy định tính”, cơ bản thay đổi tính chất mô hình kinh doanh của Micron.

Những thay đổi mô hình này, biến số then chốt chính là sự bền vững của lợi nhuận.

Doanh thu quý 5 của Micron đạt 41,456 tỷ USD, tăng 73,7% so với quý trước; hướng dẫn doanh thu quý 8 ở mức trung bình 50 tỷ USD, EPS phi GAAP ở mức trung bình 31 USD. Doanh thu một quý đã rất cao, nhưng SCA đặt ra một câu hỏi khác cho thị trường: Nếu giá không tăng nhanh trở lại, liệu Micron còn giữ nổi tỷ suất lợi nhuận gộp và dòng tiền tự do cao?

Khung hợp đồng hiện nay cho ra câu trả lời là: một phần doanh thu được bảo vệ chắc chắn hơn, nhưng không phải toàn bộ. Giá trần, kế hoạch mở rộng sản xuất tựa vào nhu cầu AI còn ổn định tới đâu, đó vẫn là các biến số biên.

Đặt cọc và dòng tiền mở ra kỳ vọng hoàn vốn đầu tư, nhưng thời gian bị giới hạn

SCA cũng sẽ làm thay đổi bảng cân đối kế toán: Tiền đặt cọc sẽ vào tay Micron, dù cuối cùng phải trả lại khách nhưng ngắn hạn sẽ tăng quy mô tiền mặt.

Tính đến quý 5, Micron có khoảng 26 tỷ USD tiền mặt và đầu tư; dòng tiền hoạt động cùng kỳ đạt 25,4 tỷ USD, dòng tiền tự do sau điều chỉnh là 18,3 tỷ USD. Quý 8 dự kiến còn nhận thêm khoảng 10 tỷ USD tiền đặt cọc từ khách hàng.

Lộ trình hoàn vốn cho cổ đông cũng dần sáng rõ. Luật CHIPS and Science Act của Mỹ giới hạn việc mua lại cổ phiếu trong ngắn hạn, nhưng sau ngày 9/12/2026, khi hết thời hạn giới hạn, công ty có thể dần hoàn trả 100% lượng tiền mặt dư thừa về tay cổ đông, mua lại cổ phiếu sẽ là cách chủ đạo.

Phần này không phải doanh thu trực tiếp từ SCA, nhưng chính là góc nhìn khác SCA thay đổi câu chuyện của thị trường: nếu lợi nhuận duy trì ở mức cao, tiền mặt chất đống nhanh, Micron không còn đơn thuần chỉ là “kiếm tiền theo chu kỳ” mà còn hướng tới khung hoàn vốn ổn định hơn.

Kết quả tài chính: Tỷ suất lợi nhuận gộp cao nhất lịch sử, hướng dẫn quý sau lại vượt kỳ vọng

Ngoài SCA, kết quả tài chính quý 5 của Micron (FY3Q26) cũng rất mạnh:

-

Doanh thu 41,456 tỷ USD, tăng 73,7% so với quý trước, vượt xa dự báo thị trường là 35,6 tỷ USD

-

Doanh thu DRAM đạt 31,3 tỷ USD (tăng 67% so với quý trước), doanh thu NAND đạt 9,9 tỷ USD (tăng 99% so với quý trước)

-

Giá bán bình quân DRAM tăng hơn 60% so với quý trước, giá bán bình quân NAND tăng khoảng 80% so với quý trước

-

Tỷ suất lợi nhuận gộp 84,9%, cao nhất lịch sử, vượt dự báo thị trường ở mức 81,8%-81,9%

-

EPS 25,11-25,12 USD/cổ phiếu, vượt xa dự báo thị trường khoảng 20,49 USD

Hướng dẫn quý 8 (FY4Q26):

-

Doanh thu dự báo 50 tỷ USD (trung bình), vượt xa kỳ vọng thị trường khoảng 43,1-43,6 tỷ USD

-

Tỷ suất lợi nhuận gộp dự báo khoảng 86%, tiếp tục cao hơn thị trường dự báo

-

EPS dự báo 31,00 USD (trung bình), vượt kỳ vọng thị trường khoảng 25,31-25,72 USD

~~~~~~~~~~~~~~~~~~~~~~~~

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.