Tiến sát mức thấp nhất trong 40 năm! Đồng Yên giảm xuống 162, liệu Nhật Bản và Mỹ có can thiệp chung không?

Vào ngày 25 tháng 6, đồng yên Nhật trong phiên giao dịch đã tụt xuống mức 161,93, tiệm cận mức đỉnh năm 2024 là 161,95 và cũng là mức thấp nhất kể từ năm 1986, chỉ cách ngưỡng 162 một bước. Hiện tại, đồng yên được giữ ở quanh mức 161,60 và kết quả can thiệp một chiều với số tiền kỷ lục 11,73 nghìn tỷ yên (khoảng 73 tỷ USD) của chính quyền Nhật kể từ cuối tháng 4 đã hoàn toàn bị thị trường xóa nhòa.

Mặc dù Ngân hàng Trung ương Nhật Bản (BoJ) đã tăng lãi suất thêm 25 điểm cơ bản lên 1% vào giữa tháng 6, và Bộ Tài chính Nhật liên tục phát ra tín hiệu can thiệp bằng lời nói, thị trường vẫn không thay đổi kỳ vọng bi quan trước đó, đồng yên tiếp tục suy yếu và tỷ giá ngày càng giảm sâu hơn so với trước khi can thiệp.

Trước tình thế tỷ giá đồng yên gần như mất kiểm soát một chiều, tiệm cận mức thấp kỷ lục 40 năm, tần suất phát ngôn chung của các cơ quan chức năng Hoa Kỳ và Nhật Bản đang tăng lên rõ rệt. Cuộc điện đàm khẩn giữa Bộ trưởng Tài chính Nhật Katayama Satsuki và Bộ trưởng Tài chính Mỹ Janet Yellen càng củng cố thêm kỳ vọng của thị trường về khả năng can thiệp phối hợp giữa Mỹ và Nhật. Sự chú ý của thị trường đã chuyển từ việc có can thiệp hay không sang việc có xuất hiện hành động phối hợp Mỹ-Nhật hay không. Trước đây, dù Bộ Tài chính Mỹ kiểm tra tỷ giá Nhật vào cuối tháng 1 hay các đợt can thiệp một mình của Nhật, tất cả chỉ có tác dụng ngắn hạn.

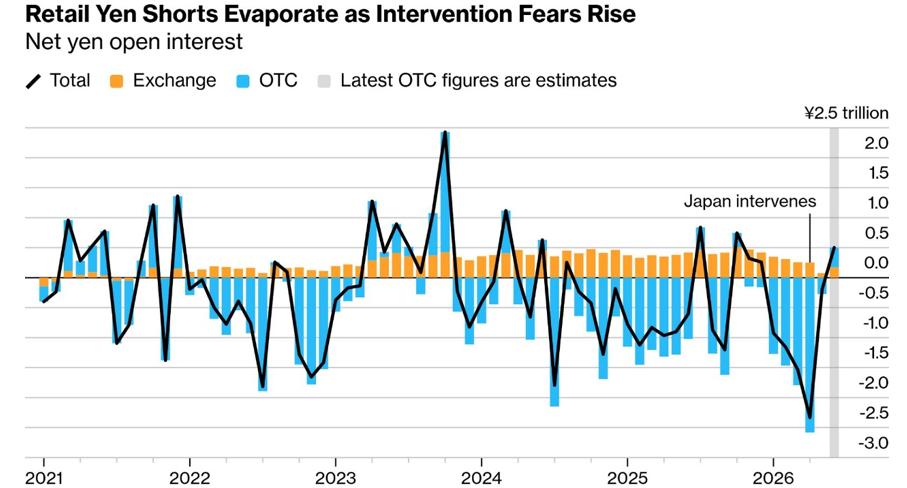

Hiện tại đồng yên dao động quanh mốc 161,70, biến động ẩn ngụ ý ngắn hạn của đồng yên tăng mạnh. Một mặt, nhóm các nhà giao dịch ngoại hối bán lẻ khổng lồ của Nhật bắt đầu đặt cược vào quy mô can thiệp, đồng thời đặt cược vào thời điểm can thiệp cụ thể, xây dựng vị thế đảo chiều ngược xu hướng, khiến sự hỗ trợ cho đà tăng của đồng yên đạt mức cao nhất trong hơn một tháng trở lại đây.

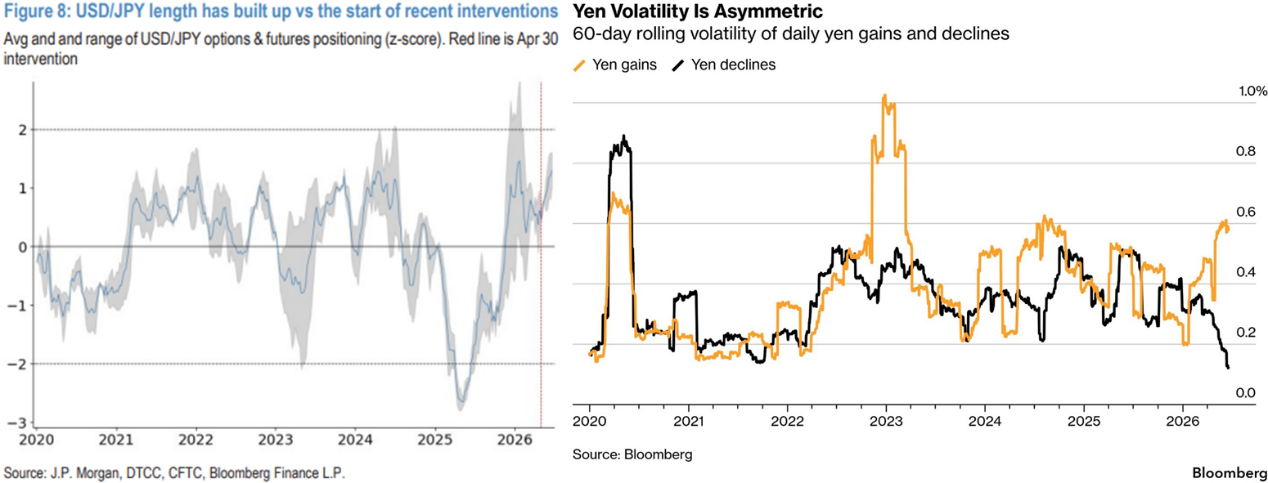

Mặt khác, các quỹ đòn bẩy chuyên nghiệp và công ty quản lý tài sản vẫn tiếp tục tăng vị thế bán khống, các vị thế bán khống đồng yên có tính đầu cơ đã tăng lên mức cao nhất trong nhiều năm. Hiện tại, quy mô vị thế mua USD so với JPY đã vượt mức khi BoJ lần đầu tiên can thiệp thị trường vào ngày 30/4 (+1,3 độ lệch chuẩn), vươn lên đến +1,4 độ lệch chuẩn. Dòng tiền quyền chọn cũng cho thấy vị thế mua khoảng +0,9 độ lệch chuẩn, trung bình là +1,2 độ lệch chuẩn. Mức này cao hơn nhiều so với mức +0,5 độ lệch chuẩn vào lần can thiệp đầu tiên ngày 30/4, làm tăng rủi ro phải mua lại vị thế bán do can thiệp gây ra.

Xét tác động thị trường do can thiệp phối hợp song phương Mỹ-Nhật, cả về quy mô lẫn thời gian duy trì đều mạnh hơn rõ rệt so với can thiệp một mình. Điều này có nghĩa là, nếu Bộ Tài chính Nhật bất ngờ can thiệp vào những khung thời gian thanh khoản thấp (chẳng hạn vào cuối phiên Mỹ hoặc dịp lễ toàn cầu), cộng thêm sự phối hợp từ phía Mỹ, các vị thế bán khống đồng yên quá tải hiện tại sẽ chịu áp lực thoát hàng dồn dập. Sự hoảng loạn này có thể dẫn đến biến động hai chiều dữ dội của tỷ giá, thậm chí là một làn sóng "ép mua" chưa từng thấy trên thị trường.

Xác suất Mỹ-Nhật can thiệp phối hợp cao đến mức nào?

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Giá vàng tranh giành mốc 4.000 USD

Giá Apple tăng - Là giọt nước làm tràn ly cho bong bóng lưu trữ AI?

Nguyên nhân giá vàng giảm: Lãi suất thực tế của Mỹ tăng