Nguyên nhân nào khiến thị trường biến động mạnh trong tuần này? Đối tác tại Goldman Sachs: Không phải bởi Walsh, mà là do tái cân bằng AI

Sự biến động mạnh mẽ của thị trường chứng khoán toàn cầu trong tuần này không bắt nguồn từ những lo ngại vĩ mô do việc thay đổi Chủ tịch Fed, mà chính là từ quá trình tái cân bằng cấu trúc bên trong làn sóng đầu tư AI – bao gồm bản chất chu kỳ của ngành lưu trữ, tình trạng các quỹ phòng hộ sở hữu vị thế tập trung cực lớn, cũng như việc thị trường thay đổi nhận thức về người thắng và thua trong chuỗi giá trị AI, tất cả cùng cấu thành động lực thực sự cho đợt biến động này.

Đối tác tại bộ phận Bán hàng và Giao dịch của Goldman Sachs, Mark Wilson, đã bày tỏ rõ quan điểm trong báo cáo mới nhất rằng, dù các tín hiệu vĩ mô như lãi suất thực tăng cao, tỷ giá USD mạnh lên, lạm phát dự báo giảm mạnh đã xuất hiện khi Chủ tịch Fed mới Kevin Warsh nhậm chức, ông không cho rằng đó là nguyên nhân căn bản của biến động thị trường chứng khoán tuần này. Ông kiên trì nhận định: "Hiện tại, chính thị trường chứng khoán đang dẫn dắt vĩ mô, chứ không phải vĩ mô đang dẫn dắt chứng khoán."

Biểu hiện rõ nét của sự biến động tuần này: chỉ số Kospi của Hàn Quốc hai lần kích hoạt cơ chế ngắt mạch, Microsoft chạm mức thấp nhất trong 52 tuần, Amazon rơi xuống dưới đường trung bình 200 ngày; nhóm "bảy ông lớn công nghệ" (Mag7) giảm hơn 5% từ đầu năm đến nay, cổ phiếu Apple và Dell đều mất hơn 5% chỉ trong một ngày. Trong khi đó, Micron ghi nhận biên lợi nhuận kỷ lục – sự phân hóa giữa bên được hưởng lợi và chịu áp lực trong chuỗi cung ứng AI thể hiện rõ nét chưa từng có trên thị trường.

Kết luận then chốt của Wilson là: Đợt biến động này không phải là tín hiệu kết thúc chu kỳ đầu tư AI – "Chúng ta vẫn đang ở trong một làn sóng đầu tư lịch sử" – mà là thị trường đang trải qua một cuộc đánh giá lại sâu sắc đối với ai sẽ là người thắng cuộc và thua cuộc ròng trong làn sóng này.

Hàn Quốc trở thành tâm chấn: Cấu trúc đòn bẩy phóng đại tính dễ tổn thương của chủ đề AI

Thị trường Hàn Quốc trở thành điểm bùng phát giao dịch AI tập trung nhất tuần này trên toàn cầu. Chỉ số Kospi từ đầu năm đến nay từng tăng gần 100%, nhưng tuần này hai lần kích hoạt cơ chế ngắt mạch do giảm mạnh. Theo thống kê của Wilson, trong toàn bộ những lần ngắt mạch thị trường Hàn Quốc diễn ra từ thế kỷ này, có một nửa xuất hiện vào năm 2026, riêng tuần này chiếm tới 20%.

Sự biến động cực đoan này có nguyên nhân cấu trúc: Khoảng 60% trọng số Kospi tập trung vào hai mã cổ phiếu, đứng sau còn có hàng chục tỷ USD các sản phẩm ETF đòn bẩy mô phỏng chỉ số, bất cứ biến động mạnh theo hướng nào đều bị phóng đại. Quan trọng hơn nữa, kế hoạch mở rộng sản xuất mới nhất của Samsung và SK Hynix đã khiến thị trường nhận ra rằng, biên lợi nhuận ngành lưu trữ hiện tại dù cao lịch sử song cuối cùng không tránh khỏi bị nguồn cung mới đè nặng.

Wilson chỉ ra, điều này mang lại tác động tích cực ròng cho chuỗi cung ứng tổng thể, nhưng đối với các cổ phiếu lưu trữ đang được gom mua quá mức, lại là áp lực giảm trực tiếp.

Người thắng và kẻ thua: Định giá lại cơ cấu chuỗi giá trị AI

Lý luận phân hóa của thị trường tuần này vô cùng rõ ràng: Những doanh nghiệp mạnh tay chi tiền đầu tư hoặc chịu áp lực chi phí bị phạt nặng, trong khi bên được hưởng lợi trong chuỗi cung ứng lại được săn đón liên tiếp.

Microsoft không chỉ lập đáy 52 tuần mà giá cổ phiếu còn thấp hơn đỉnh năm 2021, tức là không có lãi trong 5 năm trở lại; Amazon rơi khỏi đường trung bình 200 ngày. Mag7 từ đầu năm đã giảm hơn 5%.

Một chiều khác, Apple, Dell... các nhà sản xuất thiết bị đầu cuối buộc phải tăng giá quy mô lớn do giá lưu trữ tăng, người tiêu dùng là đối tượng trực tiếp gánh phần chi phí siêu lợi nhuận của Micron. Wilson tổng kết logic này: "Những doanh nghiệp đầu tư mạnh vào AI (khi mà lợi nhuận chưa chắc chắn) và những doanh nghiệp đối mặt áp lực biên lợi nhuận đều bị thị trường trừng phạt; ngược lại, những doanh nghiệp hưởng lợi từ chi đầu tư và giá cả tăng thì giá cổ phiếu lại không ngừng đi lên."

Chu kỳ lưu trữ: Nguy cơ đảo chiều ẩn sau lợi nhuận kỷ lục

Wilson cho rằng, diễn biến biên lợi nhuận của Micron tương lai có thể thành ví dụ giáo khoa ở các trường kinh doanh, nhưng rủi ro chu kỳ phía sau cũng không thể xem nhẹ.

Sau khủng hoảng tài chính toàn cầu, ngành lưu trữ đã tăng tốc hợp nhất, biên lợi nhuận từng đợt chu kỳ giảm sâu đều nhấn mạnh hơn trước, quá trình này có cơ sở và chiến lược rõ ràng, là logic đầu tư dễ nhận biết.

Tuy vậy, trong bối cảnh Micron chạm đỉnh biên lợi nhuận lịch sử và SK Hynix công bố kế hoạch mở rộng, Wilson nhắc nhở nhà đầu tư: về bản chất, ngành này vẫn là ngành chu kỳ. Khi Samsung và SK Hynix từng bước hoàn thành làn sóng mở rộng công suất, nút thắt nguồn cung hiện tại sẽ được giải tỏa – đây là tín hiệu tích cực cho chuỗi cung ứng chung, nhưng đối với cổ phiếu lưu trữ đã hưởng lợi lớn và vị thế quá đông đảo, lại nghĩa là áp lực định giá thực sự.

Quỹ phòng hộ: Đòn bẩy cao cộng vị thế cực lớn, rủi ro dồn tới điểm tới hạn

Phân tích vị thế mới nhất của nhóm Chiến lược Đại lý của Goldman Sachs cho thấy một tầng rủi ro sâu sắc khác của thị trường tuần này.

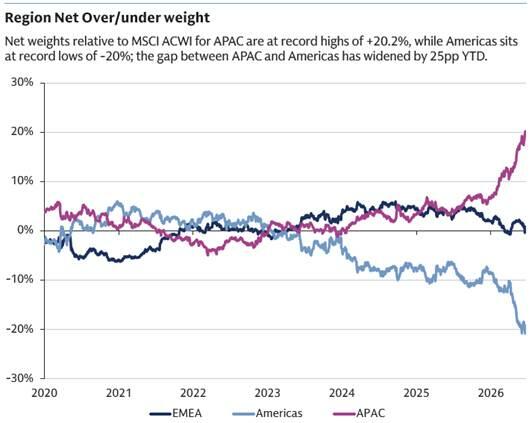

Dữ liệu chỉ ra hàng loạt tín hiệu cực đoan đồng thời xuất hiện: Đòn bẩy tổng thể của quỹ phòng hộ lên mức cao nhất lịch sử; từ đầu năm tới giờ, các quỹ phòng hộ đã bán ròng mạnh tài sản Mỹ, đổ tiền mua vào châu Á (chủ yếu là Nhật, Hàn); và trong nhóm AI, tốc độ gia tăng vị thế mua ròng cổ phiếu lưu trữ nhanh gấp đôi nhóm bán dẫn hoặc điện lực.

Xét về cấu trúc lợi nhuận, các quỹ phòng hộ theo nền tảng cơ bản, hệ thống và đa chiến lược từ đầu năm đến nay đều đạt tỷ lệ sinh lời 14% đến 18%, kết quả nổi bật, nhưng cũng phân hóa rõ – lợi nhuận vượt trội của quỹ hệ thống và đa chiến lược chủ yếu đến từ lĩnh vực ngoài AI; còn quỹ cơ bản thì lợi nhuận gần như hoàn toàn dựa vào AI, vị thế ngoài AI hầu như không đóng góp alpha. Hiện hiệu suất vị thế AI Mỹ – châu Á đã đạt mức tương quan 99%, cao kỷ lục; châu Âu thì gần như không tham gia đợt sóng này.

Wilson nhấn mạnh, bản thân việc vị thế tập trung không đủ để làm lý do bán khống, nhưng một khi yếu tố cơ bản đổi chiều, vị thế cực lớn sẽ khuếch đại rủi ro giảm theo cấp số nhân – biến động sốc của thị trường Hàn Quốc tuần này chính là biểu hiện trực tiếp của cơ chế đó.

Làn sóng AI chưa kết thúc, cục diện thay đổi âm thầm

Wilson trong báo cáo khẳng định ông không tán thành việc coi biến động tuần này là bước ngoặt của chu kỳ đầu tư AI. Theo ông, sự biến động gia tăng hiện tại đang phát ra một tín hiệu sâu xa: Cấu trúc người thắng – kẻ thua ròng của làn sóng đầu tư AI đang trải qua thay đổi sâu sắc.

Ông đồng thời chỉ ra, áp lực chính trị đối với chủ đề AI đang tăng lên. Khi bầu cử giữa kỳ Mỹ tới gần, ảnh hưởng của AI lên việc làm sẽ ngày càng được chú ý. Dữ liệu liên quan cho thấy tỷ trọng việc làm ngành công nghệ Mỹ đã giảm liên tục 5 năm liền, do tốc độ mất việc vì AI ngày một nhanh, và đến nay ngành này vẫn chưa xây dựng được một câu chuyện tích cực có sức thuyết phục để đối ứng.

Đối với nhà đầu tư, thông điệp cốt lõi truyền tải từ đợt rung chuyển này là: Không thể tiếp tục đánh đồng "doanh nghiệp hưởng lợi từ AI", cần phải phân biệt chi tiết giữa bên đầu tư vốn, bên chịu áp lực biên lợi nhuận và bên hưởng lợi chuỗi cung ứng – đó sẽ là biến số then chốt cho quyết sách đầu tư nửa cuối năm.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.