Khảo sát các nhà quản lý quỹ toàn cầu của Bank of America: Tiền mặt giảm xuống còn 3,6%, mức tập trung vào ngành bán dẫn đạt 82%, ba dấu hiệu ngược chiều trong bối cảnh lạc quan cực độ

1.Tỷ lệ cược đã xấu đi, xu hướng vẫn chưa đảo chiều. Các nhà quản lý quỹ được khảo sát đã giảm tỷ lệ tiền mặt từ 4,1% xuống còn 3,6%, chỉ số bull-bear của Bank of America tăng lên 9,4, cả hai đều đã đi vào vùng bán ra trong lịch sử. Đồng thời, tỷ lệ phân bổ cổ phiếu toàn cầu vượt trội tăng lên mức ròng 42%, tỷ lệ phân bổ cổ phiếu Mỹ vượt trội tăng lên mức ròng 24%. Nền tảng cơ bản có thể tiếp tục được thực hiện, nhưng lượng mua mới ngày càng ít, bất kỳ dữ liệu nào kém kỳ vọng đều dễ dàng khiến các vị thế bị điều chỉnh.

2.Đồng thuận vĩ mô gần đạt trạng thái kết hợp lý tưởng, rủi ro thực sự nằm ở sự đối đầu bên trong danh mục đầu tư. 54% người được hỏi dự đoán kinh tế toàn cầu “hạ cánh mềm”, ròng 21% dự đoán kinh tế mạnh lên; đồng thời, ròng 4% dự đoán lạm phát giảm, 83% cho rằng Mỹ sẽ không tăng lãi suất trước kỳ bầu cử giữa kỳ. Thị trường thực tế đang đồng thời đặt cược vào tăng trưởng mạnh, lạm phát giảm, chính sách nới lỏng—chỉ cần thiếu một điều kiện, các tài sản công nghiệp, ngân hàng và tài sản beta cao sẽ được định giá lại.

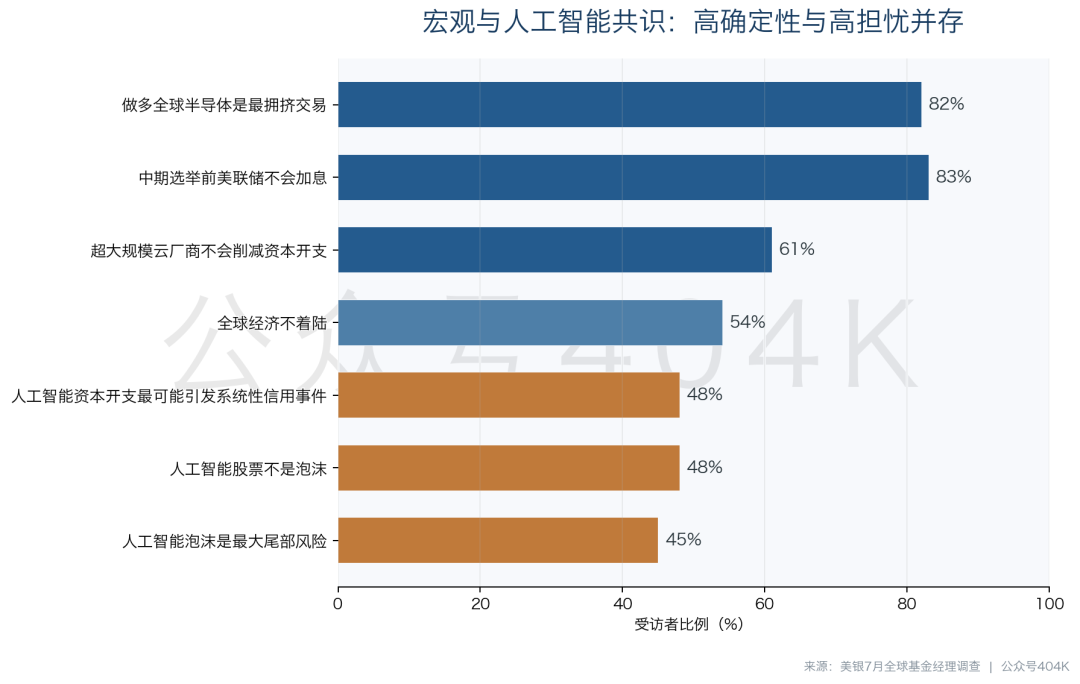

3.Rủi ro chính của AI đã chuyển từ “có nhu cầu hay không” sang “ai sẽ chịu áp lực tài trợ và hoàn vốn”. 82% người được hỏi coi việc mua vào cổ phiếu bán dẫn toàn cầu là giao dịch đông đúc nhất, 45% đưa bong bóng AI vào diện rủi ro lớn nhất về đuôi; nhưng 61% vẫn không tin các công ty đám mây quy mô siêu lớn sẽ cắt giảm chi tiêu vốn. Đáng chú ý hơn, 48% cho rằng chi tiêu vốn liên quan này có khả năng cao nhất gây ra sự kiện tín dụng hệ thống tiếp theo, trung tâm rủi ro đã chuyển từ báo cáo lợi nhuận sang bảng cân đối kế toán.

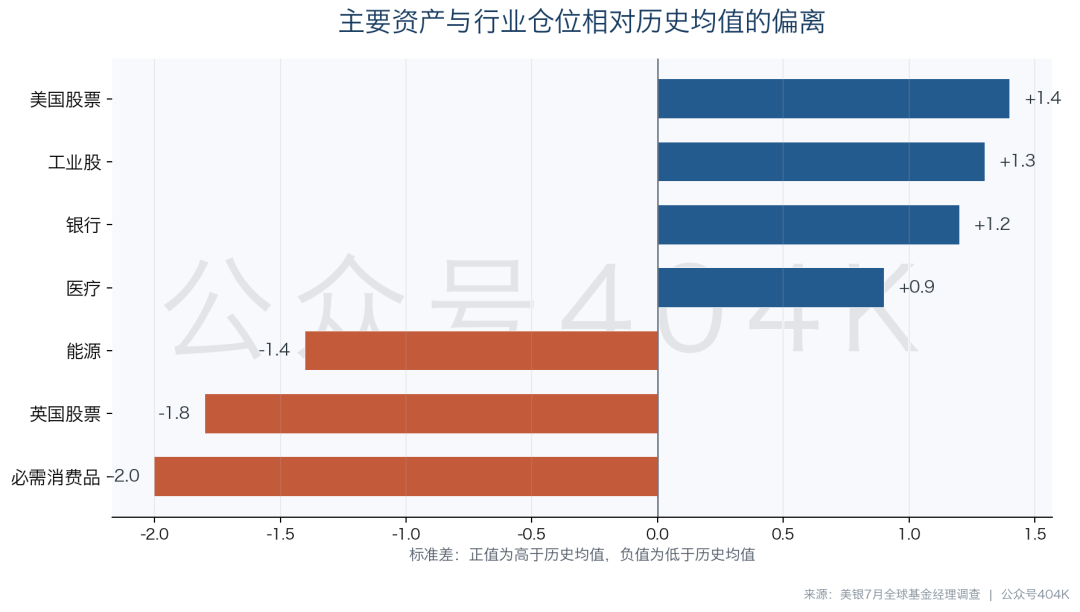

4.Tài sản phòng thủ bị phân bổ cực kỳ thấp lại cung cấp tỷ lệ nghịch tốt hơn. Tỷ trọng cổ phiếu hàng tiêu dùng thiết yếu giảm xuống còn ròng -32%, thấp hơn 2,0 độ lệch chuẩn so với mức trung bình lịch sử; cổ phiếu Anh ròng -37%, thấp hơn 1,8 độ lệch chuẩn; cổ phiếu năng lượng ròng -20%, thấp hơn 1,4 độ lệch chuẩn. Những nhóm này không chắc chắn sẽ ngay lập tức có xu hướng tăng, nhưng khi FED “quay đầu diều hâu”, tăng trưởng đạt đỉnh hoặc kỳ vọng chi tiêu vốn cho AI suy yếu, thì mức độ đông đúc thấp hơn và dư địa bổ sung vị thế lại lớn hơn.

5.Về phân bổ nên chuyển từ “đặt cược vào chiều hướng” sang “giao dịch theo điều kiện”. Kịch bản cơ bản vẫn có thể giữ cổ phiếu Mỹ, y tế và tăng trưởng chất lượng cao, nhưng không nên tiếp tục đổ xô vào bán dẫn; nếu lãi suất kỳ hạn ngắn bật tăng, nên ưu tiên quan sát hàng tiêu dùng thiết yếu và vàng; nếu động lực kinh tế đạt đỉnh, xác suất thắng tương đối của tài sản kỳ hạn dài, cổ phiếu Anh và chiến lược cổ tức cao sẽ tăng lên. Tương lai nên tiếp tục theo dõi bốn nhóm biến số là tiền mặt, chi tiêu vốn, lạm phát và chênh lệch tín dụng, dựa vào việc các biến số này có xấu đi đồng thời hay không để điều chỉnh vị thế.

Mục lụcTham gia Kiến thức Hành tinh để xem đầy đủ bản gốc báo cáo và tham khảo bản gốc nghiên cứu

- Điều tra thực sự đã xảy ra gì: Lạc quan không phải vấn đề, mà việc vị thế chạy trước mới là vấn đề

- Tỷ lệ tiền mặt 3,6%: Đệm an toàn của thị trường đã mỏng đi

- “Không hạ cánh” trở thành xu hướng chủ đạo: Sự kết hợp hoàn hảo che giấu giả định mong manh nhất

- AI: Đông đúc là bán dẫn, dễ tổn thương là chuỗi tài trợ

- Luân chuyển vị thế: Mỹ, y tế và công nghiệp tăng tỷ trọng, Anh và tài sản phòng thủ bị quên lãng

- 6. Các chương còn lại

- 7. Các chương còn lại

- 8. Các chương còn lại

- 9. Các chương còn lại

Tin tốt đã được định giá đầy đủ trong các vị thế, đây là mâu thuẫn quan trọng nhất đối với tài sản rủi ro hiện tại cần cảnh giác.Khảo sát tháng 7 cho thấy tăng trưởng, cắt giảm lãi suất và chi tiêu vốn cho AI đạt được đồng thuận mạnh, nhưng tiền mặt thấp, bán dẫn đông đúc và tài sản phòng thủ bị phân bổ ít đang thu hẹp dư địa chịu lỗi cho việc theo đuổi đà tăng tiếp theo.

Điều tra thực sự đã xảy ra gì: Lạc quan không phải vấn đề, mà việc vị thế chạy trước mới là vấn đề

Khảo sát các nhà quản lý quỹ toàn cầu tháng 7 của Bank of America bao gồm 210 người tham gia, tổng tài sản quản lý gần 555 tỷ USD, trong đó các vấn đề toàn cầu do 181 người trả lời, quản lý tài sản liên quan khoảng 484 tỷ USD.Thời gian khảo sát từ ngày 2 đến 9 tháng 7, thời hạn đầu tư bình quân gia quyền của người được hỏi chỉ 7,1 tháng, vì vậy bảng này giống một bản đồ vị thế chiến thuật của tổ chức toàn cầu hơn là nhận định giá trị dài hạn 3-5 năm tới.

Sự thay đổi rõ rệt nhất trên bản đồ này là cảm xúc, tiền mặt và mức độ chấp nhận rủi ro đều dịch chuyển sang phía lạc quan.Chỉ số tâm lý tổng hợp tăng từ 6,0 lên 7,2, cao nhất kể từ tháng 2/2026; vị thế cổ phiếu toàn cầu ròng vượt trội tăng lên 42%; cổ phiếu Mỹ ròng vượt trội lên 24%, không chỉ cao hơn 17% tháng trước mà cũng là mức cao nhất kể từ tháng 12/2024. Tỷ trọng quỹ giữ tiền mặt giảm từ 4,1% xuống 3,6%, cũng trở về mức thấp nhất kể từ tháng 2/2026.

Xét riêng từng chỉ tiêu đều không đủ để kết luận thị trường sắp giảm.Điều thực sự đáng chú ý là ba yếu tố này xuất hiện đồng thời: lạc quan về kinh tế, vị thế cổ phiếu nặng hơn, ít tiền mặt để có thể tiếp tục mua thêm. Thị trường sau này có thể vẫn dựa vào tăng trưởng lợi nhuận để tăng, nhưng yêu cầu về thông tin mới đã cao hơn. Trước đây chỉ cần “kết quả không tệ” là giá cổ phiếu tăng, bây giờ có thể phải cần “kết quả vượt xa kỳ vọng vốn đã cao” mới tạo được hiệu ứng tích cực tương đương.

Tỷ lệ tiền mặt 3,6%: Đệm an toàn của thị trường đã mỏng đi

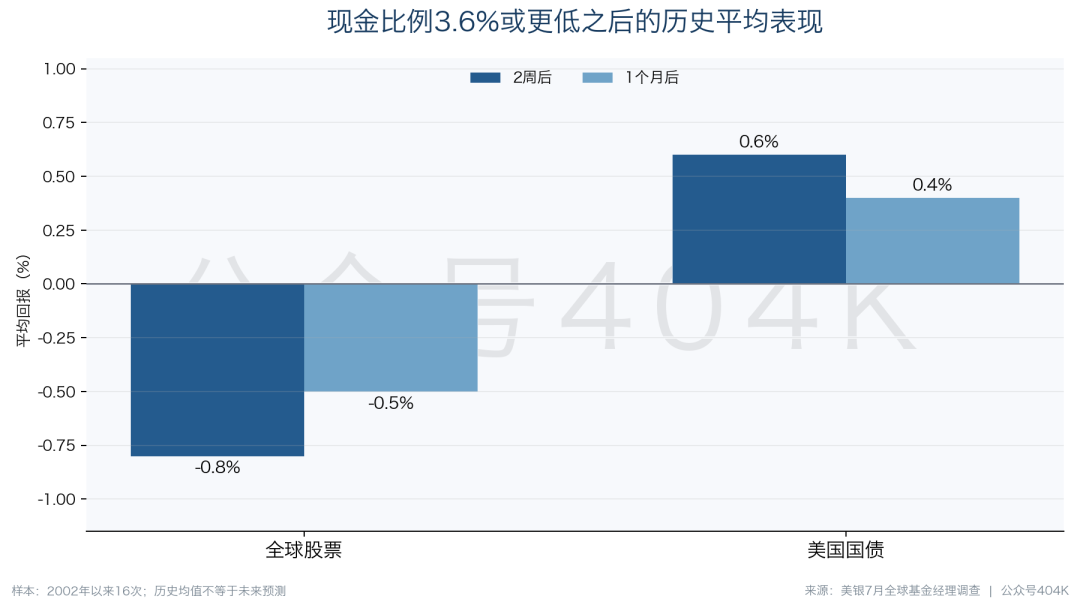

Bank of America định nghĩa tỷ lệ tiền mặt do nhà quản lý quỹ nắm giữ không vượt quá 4% là tín hiệu bán ra, không thấp hơn 5% là tín hiệu mua vào.Con số 3,6% của tháng 7 rõ ràng đã vào vùng bán. Lịch sử từ 2002 đến nay, tỷ lệ tiền mặt ở mức 3,6% hoặc thấp hơn chỉ xảy ra 16 lần, sau đó trung bình hai tuần cổ phiếu toàn cầu giảm 0,8%, một tháng giảm 0,5%; cùng kỳ trái phiếu chính phủ Mỹ tăng 0,6% và 0,4%. Khi tiền mặt giảm thêm xuống 3,5%, cổ phiếu giảm bình quân lên đến 1,5% sau một tháng.

Những con số này không nên được sử dụng một cách cơ học để dự báo chỉ số.Bộ 16 mẫu bị ảnh hưởng bởi chu kỳ kinh tế, định giá và môi trường chính sách tại thời điểm đó, và trị số trung bình che lấp biến thiên lớn. Thông tin thực tế cung cấp là rào cản vị thế: Khi tỷ lệ tiền mặt đã rất thấp, tổ chức có ít vốn để mua thêm khi tin tốt mới xuất hiện; khi biến động xảy ra, họ lại có xu hướng bán bớt cổ phiếu hiện có để tái cơ cấu dòng tiền. Thị trường do đó mất cân đối: cầu biên từ tin tốt giảm, nhưng bán tháo khi có tin xấu lại dễ dàng bị khuếch đại.

Đây cũng là lý do tại sao chỉ số bull-bear 9,4 đáng chú ý hơn so với chỉ số định giá cao thông thường. Định giá cao có thể được hấp thụ bởi tăng trưởng lợi nhuận, nhưng tỷ lệ tiền mặt thấp và khẩu vị rủi ro cao đồng nghĩa với việc thị trường đã “trả trước” cho một phần tăng trưởng. Chỉ cần lợi nhuận không tăng đủ nhanh, lạm phát bật lại, hoặc thị trường tín dụng đòi hỏi phần thưởng cao hơn, giá sẽ phải điều chỉnh trước để chờ nền tảng cơ bản đuổi kịp.

“Không hạ cánh” trở thành xu hướng chủ đạo: Sự kết hợp hoàn hảo che giấu giả định mong manh nhất

Tháng 7 có 54% nhà quản lý quỹ dự đoán kinh tế toàn cầu “không hạ cánh”, lập kỷ lục khảo sát; tỷ lệ kỳ vọng hạ cánh mềm là 39%, hạ cánh cứng chỉ 2%.Ròng 21% người trả lời dự đoán kinh tế toàn cầu mạnh lên trong 12 tháng tới, cải thiện rõ rệt so với ròng 1% dự đoán yếu đi trước đó. Đồng thời, ròng 4% dự đoán lạm phát toàn cầu giảm, tháng trước là ròng 45% dự đoán lạm phát tăng; dự đoán lãi suất ngắn hạn cũng từ ròng 34% muốn tăng giảm về ròng 1% muốn tăng.

Sự đồng thuận này gần đạt tổ hợp tài sản rủi ro yêu thích nhất: Kinh tế duy trì sức bền, lạm phát tiếp tục giảm, ngân hàng trung ương không cần siết lại.83% người tham gia không cho rằng Fed sẽ tăng lãi suất trước bầu cử giữa kỳ Mỹ, kỳ vọng trung bình giá dầu quốc tế cuối năm cũng giảm từ 86 USD/thùng về 71 USD. Tăng trưởng, lạm phát, lãi suất và giá năng lượng đều gần như đồng loạt di chuyển theo hướng thuận lợi, giải thích vì sao vị thế cổ phiếu Mỹ, ngành công nghiệp và ngân hàng cùng mạnh lên.

Vấn đề nằm ở chỗ, “tăng trưởng mạnh” và “lạm phát thấp” không tự nhiên đồng thời tồn tại. Trong ma trận khảo sát tăng trưởng – lạm phát, tỷ lệ xem đang ở trạng thái “phồn thịnh” tăng lên 41%, cao nhất kể từ 2/2022; tỷ lệ thấy là “đình trệ lạm phát” vẫn còn 47%, chỉ giảm chút so với 58% tháng trước. Nghĩa là, bề ngoài “không hạ cánh” thành xu hướng, bất đồng ẩn sâu chưa biến mất: Một số tin vào cung cải thiện đủ giữ tăng trưởng và giảm lạm phát đồng hành, số khác vẫn lo cầu cứng sẽ đẩy giá lên lại.

Điều này cho thấy hiện phải đánh giá phối hợp giữa việc làm và lạm phát.Nếu tăng trưởng bền vững, lạm phát còn giảm, vị thế rủi ro hiện tại có thể được hấp thụ bằng lợi nhuận; nếu tăng trưởng mạnh mà lạm phát trở lại, Fed quay lại diều hâu sẽ tác động trực tiếp lên tài sản định giá cao; nếu lạm phát giảm là do cầu yếu, “giao dịch phồn thịnh” ngành công nghiệp và ngân hàng lại thiếu giá đỡ lợi nhuận. Thị trường vẫn còn lý do tiếp tục lên, nhưng đã coi kịch bản khả quan nhất là kịch bản cơ sở.

AI: Đông đúc là bán dẫn, dễ tổn thương là chuỗi tài trợ

Các vấn đề liên quan AI thể hiện phân cực cực kỳ thú vị.48% người khảo sát cho rằng cổ phiếu AI không phải bong bóng, 43% cho là bong bóng; 61% cho rằng các hãng đám mây quy mô siêu lớn không cắt giảm chi tiêu vốn vào năm 2026, chỉ 28% cho là sẽ cắt giảm. Theo đồng thuận cơ bản, thị trường vẫn tin chu kỳ xây dựng sức mạnh tính toán sẽ tiếp diễn.

Nhưng về giao dịch, 82% người khảo sát chọn việc mua bán dẫn toàn cầu là giao dịch đông đúc nhất, vị trí thứ hai là các công nghệ lớn của Mỹ chỉ đạt 7%. 45% đưa bong bóng AI vào diện rủi ro đuôi lớn nhất, tăng đáng kể so với 28% tháng trước. Quan trọng hơn, khi hỏi về khả năng sự kiện tín dụng hệ thống tiếp theo sẽ bắt nguồn từ đâu, 48% chọn chi tiêu vốn các hãng đám mây AI siêu lớn, cao hơn 34% chọn tín dụng tư nhân.

Bộ câu trả lời này cho thấy, nhà đầu tư không nghi ngờ chủ yếu ở nhu cầu chip, mà lo lắng kết quả tài chính khi chi tiêu vốn mở rộng.Chỉ cần doanh thu của hãng đám mây, dòng tiền ròng và chi phí vốn có thể nâng đỡ xây dựng, lợi nhuận bán dẫn còn dư địa tăng; còn nếu hiệu quả đầu tư giảm, hoặc doanh nghiệp phải dựa vào vay nợ duy trì chi tiêu vốn, rủi ro sẽ lan từ dòng tiền hãng đám mây sang chênh lệch tín dụng, đơn hàng thiết bị và định giá bán dẫn.

Do đó, không thể hiểu đơn giản “82% đông đúc” là phải bán ngay bán dẫn.Khảo sát còn cho thấy, vị thế cổ phiếu công nghệ nói chung chỉ ròng vượt trội 18%, thấp hơn 26% của tháng trước, vẫn thấp hơn 0,2 độ lệch chuẩn so với trung bình dài hạn. Tình trạng đông đúc dồn vào đường đua hẹp là bán dẫn, chứ không phải toàn bộ ngành công nghệ. Cách tiếp cận hợp lý là phân biệt mức độ chắc chắn lợi nhuận với độ nhạy tài trợ: Doanh nghiệp có tầm nhìn đơn hàng, khách hàng đa dạng, dòng tiền mạnh có thể tiếp tục hưởng lợi từ chu kỳ; nhóm dựa vào khách hàng đơn, định giá xa, lợi suất vốn chưa được kiểm chứng cần biên an toàn cao hơn.

Luân chuyển vị thế: Mỹ, y tế và công nghiệp tăng tỷ trọng, Anh và tài sản phòng thủ bị quên lãng

Tháng 7, tổ chức tiếp tục tăng tỷ trọng cổ phiếu Mỹ, khu vực đồng EUR, y tế, công nghiệp, Nhật và trái phiếu; giảm thị trường mới nổi, hàng hóa, năng lượng, Anh và tiêu dùng thiết yếu. Vị thế tuyệt đối, dòng chảy tháng này và vị trí so với lịch sử phải xem riêng rẽ, nếu không sẽ dễ rút ra kết luận trái ngược.

Cổ phiếu Mỹ ròng vượt trội 24%, cao hơn trung bình lịch sử 1,4 độ lệch chuẩn, cho thấy vị thế hiện tại và dòng tiền mới cùng hướng, xu hướng mạnh nhưng độ đông đúc giao dịch cũng tăng.Cổ phiếu công nghiệp ròng vượt trội 24%, cao hơn lịch sử 1,3 độ lệch chuẩn; ngân hàng ròng vượt trội 25%, cao 1,2 độ lệch chuẩn. Hai loại tài sản này đều thể hiện kỳ vọng “không hạ cánh” và “phồn thịnh kinh tế”. Y tế ròng vượt trội 32%, so trung bình chỉ cao 0,9 độ lệch chuẩn, vừa được tăng tỷ trọng trong tháng, vừa giữ thuộc tính phòng thủ, là hướng đi vừa tăng trưởng vừa phòng ngừa hiếm hoi trong khảo sát.

Ngược lại, tiêu dùng thiết yếu giảm xuống ròng -32% vị thế thấp, thấp nhất kể từ tháng 2/2014, thấp hơn trung bình lịch sử 2,0 độ lệch chuẩn; cổ phiếu Anh ròng -37%, thấp nhất từ tháng 8/2020, thấp hơn 1,8 độ; năng lượng ròng -20%, thấp hơn 1,4 độ lệch chuẩn.Tiêu dùng thiết yếu cộng tiêu dùng tùy chọn ròng -53%, thấp nhất kể từ tháng 5/2006. Thị trường gần như “định vị sẵn” tăng trưởng không vấn đề, lạm phát tiếp tục giảm, giá năng lượng thu hẹp vào vị thế.

Phân bổ cực thấp không đồng nghĩa với nền tảng sẽ đảo chiều ngay. Thị trường Anh lâu dài chịu chiết khấu bởi tăng trưởng và cấu trúc ngành, tiêu dùng thiết yếu có thể tiếp tục bị điều chỉnh lợi nhuận và định giá áp chế, năng lượng còn đương đầu với kỳ vọng giá dầu giảm. Nhưng giá trị của các nhóm này nằm ở “bảo hiểm danh mục”: khi câu chuyện chính thống hỏng, áp lực bán giới hạn mà cầu bổ sung lại tăng. Khảo sát còn cho thấy, các nhà quản lý quỹ lần đầu tiên kể từ 5/2017 dự báo cổ phiếu cổ tức thấp sẽ vượt trội cổ tức cao, khiến chiến lược cổ tức cao cũng thành chỉ báo ngược đáng lưu ý: càng nghiêng về cổ tức thấp và beta cao, càng dễ xảy ra bất ngờ lãi suất hay tăng trưởng càng có thể khuếch đại hiệu suất tương đối nhóm cổ tức cao.

30% chương còn lại có thể xem bằng cách tham gia Kiến thức Hành tinh, toàn bộ bản gốc và bản gốc báo cáo tham khảo đều đã đăng, mời tham gia

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích