为什么美伊止战如此困难

Morning FX

本周末,持续近一个月的美伊战争正式进入第五周,越过开战时特朗普预计的四周期限。眼下,美伊双方正在为一项几乎不可能达成的协议而对峙,而在这场消耗战中,伊朗变成更希望维持现状的一方。

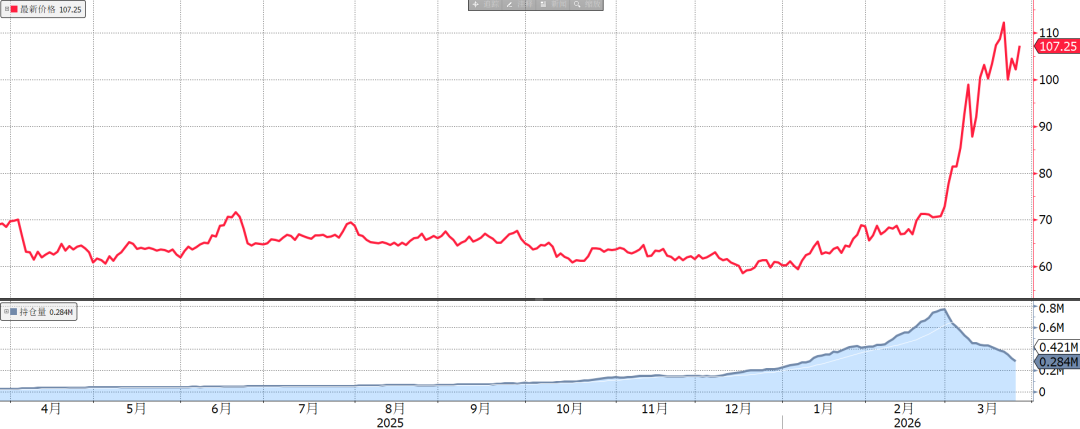

图:国际油价仍在冲向前高

世界每天为此支付的代价,不只是油价飙涨的冲击。伊朗所展示的对能源咽喉和基础设施的破坏,令中东的投资蒙上阴影,更加深了能源价格的长期风险。

一、几乎不可能达成的协议

特朗普声称与伊朗所进行的谈判,远非正式外交接触。在中间国巴基斯坦的斡旋下,双方都提出了各自的停战诉求,却好似对牛弹琴。

美方:(1)解除伊朗核能力,移交450公斤60%高丰度浓缩铀库存,拆除纳坦兹、伊斯法罕及福尔多等核设施(2)停止支持地区代理人,限制弹道导弹的射程和数量(3)确保霍尔木兹海峡保持开放。

伊方:伊朗获得所有赔偿、解除所有制裁,美国不再干涉伊朗内政。同时对霍尔木兹海峡继续管辖,而非 "自由海域"

美国诉求就是战前核问题协议,加上开放霍尔木兹。桌上谈不拢的,在战局进行到对伊朗有利的当下更谈不拢。而伊朗诉求完全是一个战胜国的姿态,必然与特朗普的预期相距甚远。

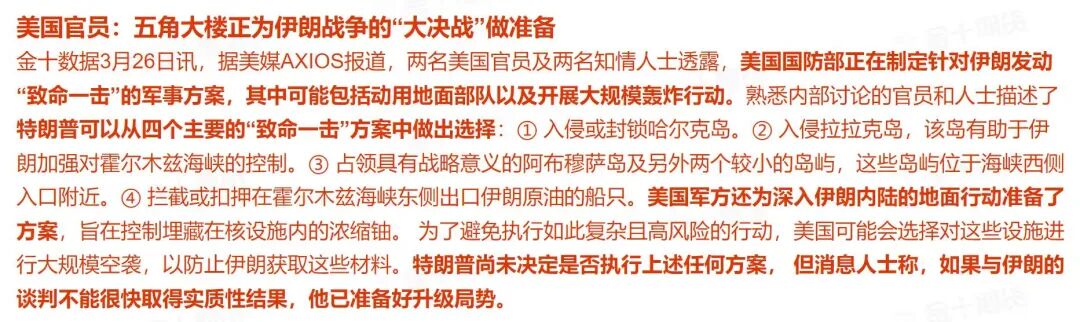

图:美伊战争的重大决战可能来袭

与此同时,美国两栖作战部队将抵达中东。“拖延战术”下,对伊朗升级打击的可能性在变大。

二、不可预测的战局与长期化后果

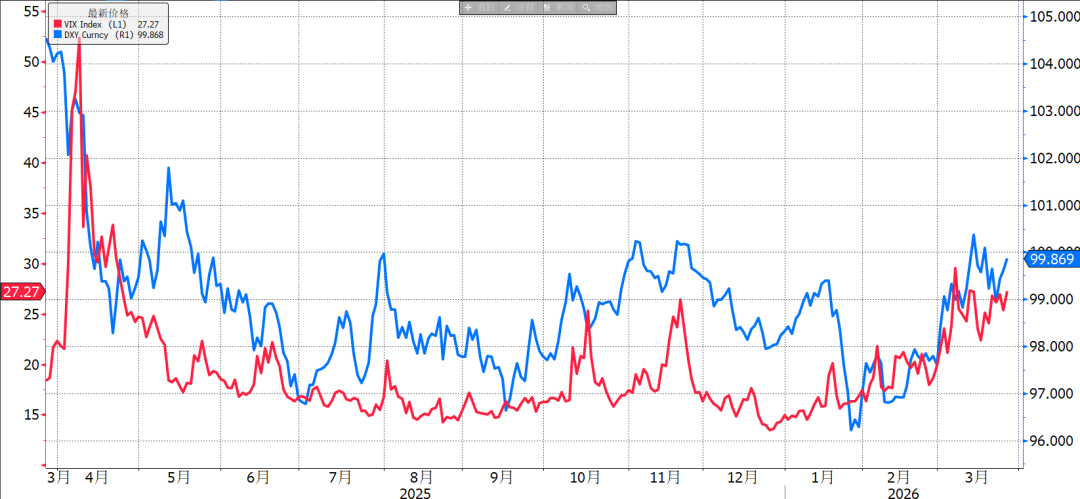

缓和情绪只持续了一天,国际油价正向前高冲刺,股、债、汇(非美货币)、商(原油除外)几乎所有板块都在下跌。

图:恐慌指数与美指正相关

但市场的反应函数会发生变化吗?尤其美指和美元利率受战争刺激而上涨的逻辑是否坚实。例如有声音认为,如果战争长期化,与伊朗友好的国家如中国存在“通行优先权”,将动摇“石油美元体系”根基,直接削弱美元地位并导致美指下跌。

另外,研究机构Citrini Research认为,油价上涨不仅不会令美联储加息,反而令远端降息的可能增加。

当下环境与22年完全不同,彼时政策利率在0%,通胀近5%,实际利率极负,联储不得不大幅加息,降温财政刺激带来的需求型通胀;但当下实际利率为正值,已经处于限制性区间,加息无法影响石油供应,只会导致衰退。油价上涨带来的经济走弱,反而会催促其降息。

三、小结

(1) 美伊和谈难见眉目,战局有大决战的风险,市场重回恐慌模式。

(2) 特朗普失信叠加美联储面临油价上涨的两难,如果战争长期化,美指和美元利率的逻辑可能会变化。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

Bitget UEX 日报|特朗普称伊朗要求暂缓打击;美股创美伊开战以来最大跌幅;苹果向外部AI开放Siri(2026年03月27日)

BR(Bedrock)24小时内波动40.9%:期货杠杆交易主导无基本面支撑

早报 | Startale 完成 6300 万美元 A 轮融资;STS Digital 推出结构化加密货币平台;Polymarket 将对几乎所有交易类别征收吃单费

CoinFound 将 RWA 数据封装为 AI Skills,打造面向 AI Agent 的决策基础设施