澳债:加息压制与地缘博弈

随着全球宏观叙事切换,海外债市已成为观察大类资产配置的核心窗口。此前,我们的分析主要集中于美债市场;今天,我们来换换思路,看澳洲国债(ACGB)如何在内生通胀压力与中东地缘变数的夹击下,展开定价博弈。

一、货币政策:加息预期下短端利率“易升难降”

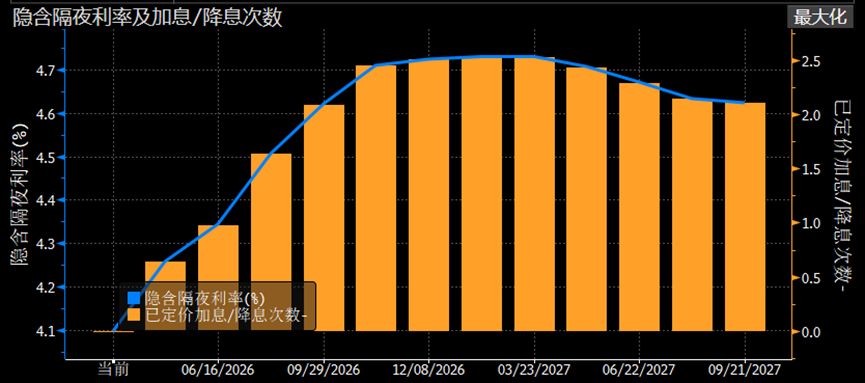

在3月的议息会议上,澳洲联储决定不再观望,将目标利率推升25个基点至4.10%。这一举动向市场明确:当前政策的核心矛盾在于内生性需求过热。

内生需求驱动的通胀:尽管全球供应链压力缓解,但澳洲2025年下半年的通胀反弹主要源于国内强劲的私人需求与紧绷的劳动力市场。RBA认为,这种由内生动力支撑的通胀比外部输入性通胀更具粘性,必须通过维持高利率环境来有效抑制需求。这种逻辑决定了短端利率将获得极强的政策刚性。

决策层内部的分歧:此次加息以5比4的微弱优势通过。分化的投票结果暗示,未来每一步的政策决策将与短期经济数据的表现有关。不过,这并未削弱市场对5月再次加息25bps的预期。只要加息路径尚在延续,短端收益率便会维持高位。

澳大利亚隐含隔夜利率和已定价加息次数

二、长端利率:地缘波动与“减震器”机制的博弈

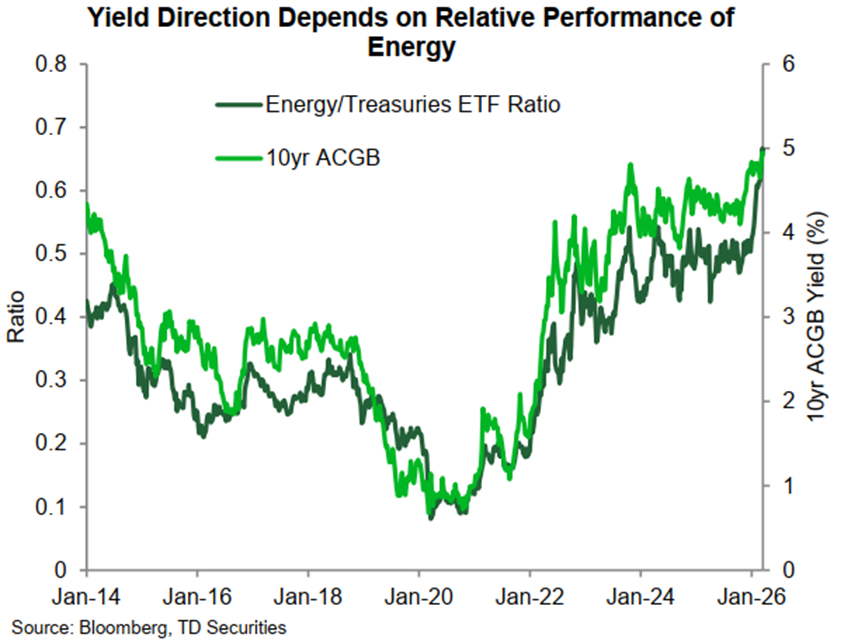

近期随着中东局势起伏,我们观察到,ACGB长端收益率的走势受中东局势变化高位震荡,10年期国债收益率围绕5%上下10BP宽幅波动,但始终未向上进一步突破;这与能源价格高度相关,“谈谈打打”情形下,油价也未再创新高。

10年期ACGB收益率与能源/国债ETF比率的表现高度同步

从长端叙事来看,作为全球三大液化天然气(LNG)出口国之一,澳洲充足的能源产能使其具备较强的“输入性通胀”免疫力。这意味着,长端定价的通胀预期较难包含过高的外部溢价,反而更多聚焦于RBA政策的有效性。随着RBA持续维持利率在高位以应对内生通胀,市场预期这种紧缩终将对未来基本面产生抑制效应。

另一方面,澳洲养老基金规模化的对冲操作(买入澳元)为汇率走强提供了支撑,由此构建的强本币环境有效对冲了输入性通胀压力,一定程度上平抑了长端债市最敏感的通胀溢价风险,使得长端表现出更强的“向均值回归”的韧性。

三、市场操作策略:趋平交易依然是主流

尽管短期地缘局势让盘面波动加剧,但我们认为收益率曲线“平坦化交易”的核心逻辑依然坚实。

我们的逻辑在于,一旦中东局势的极端预期降温,长端收益率中的地缘风险溢价将迅速消退并带动利率回落;与此同时,受RBA鹰派立场及5月加息预期支撑,短端利率将维持高位震荡。这种“长端随局势缓和下行、短端受政策刚性支撑”的组合,将维持曲线利差平坦化运行。

尽管3月中旬部分机构因波动止盈了部分做窄曲线的头寸,但在“保险式加息”尚未终结的背景下,重新布局趋平交易仍是目前市场的主流共识。

澳洲国债2s10s利差走势

四、总结

综上所述,澳洲国债正处于内生通胀风险与外部地缘不确定性的交叉定价期。

我们预计,短期内ACGB长端走势仍将随中东局势起伏,但拉长周期看,在RBA针对内生需求维持高利率政策的压制下,高利率对未来通胀与经济增长的抑制作用将重新成为长端定价的主旋律。因此,利率曲线向平坦化演进仍是确定性更高的方向。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

NEIROCTO(NEIROCTO)24小时内波动40.4%:短期价格spike伴随期货交易量放大

纽约金价15日小幅下跌

仓位严重不足,跟不上美股反弹,对冲基金“恐慌式追涨”

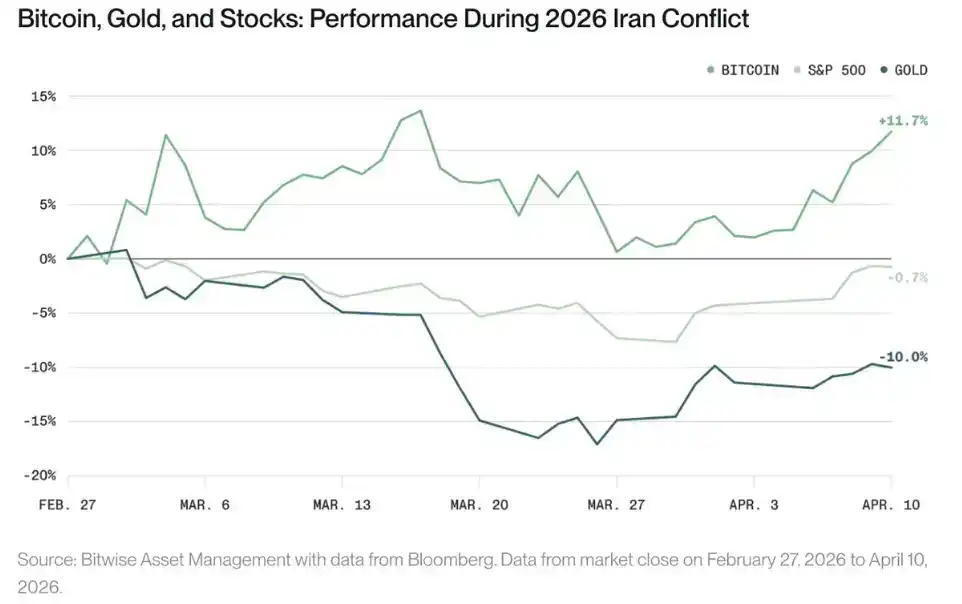

为什么比特币能在动荡中逆势上涨?