油价高企对中美日物价和货币政策的影响(¥1)

从3月初以来,市场一直在讨论油价上涨会导致主要经济体陷入“滞胀”的问题。我使用的一直是“轻微滞胀”,而不是“滞胀”,并且我认为中国会“滞而不胀”。本文讨论一下这个问题。

一、1970s石油危机,为什么会导致物价涨幅那么大?

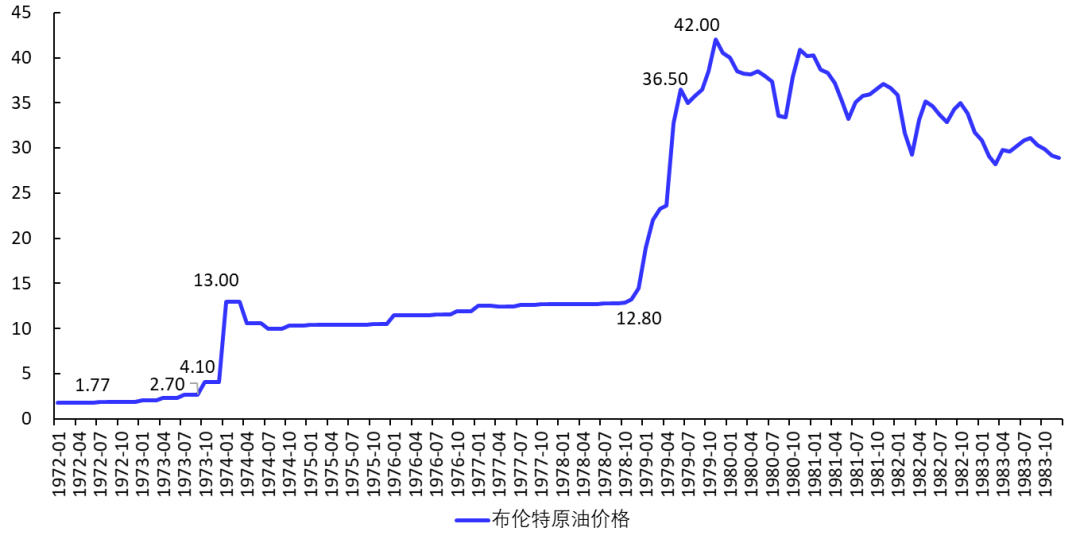

图1展示了第一二次石油危机的情况。在1970s,布油价格是1.8美元/桶,后来上涨到2.7美元/桶,1974年初的最高价是13美元/桶。从1973年初到1974年初涨幅381%。这次石油危机造成石油供给机制的永久性变化,因此此后价格居高不下。

在1970s末,布油从12.8美元/桶上涨到36.5、42.0美元/桶。从1978年10月到1979年10月涨幅228%。

图1 布伦特原油价格(美元/桶)

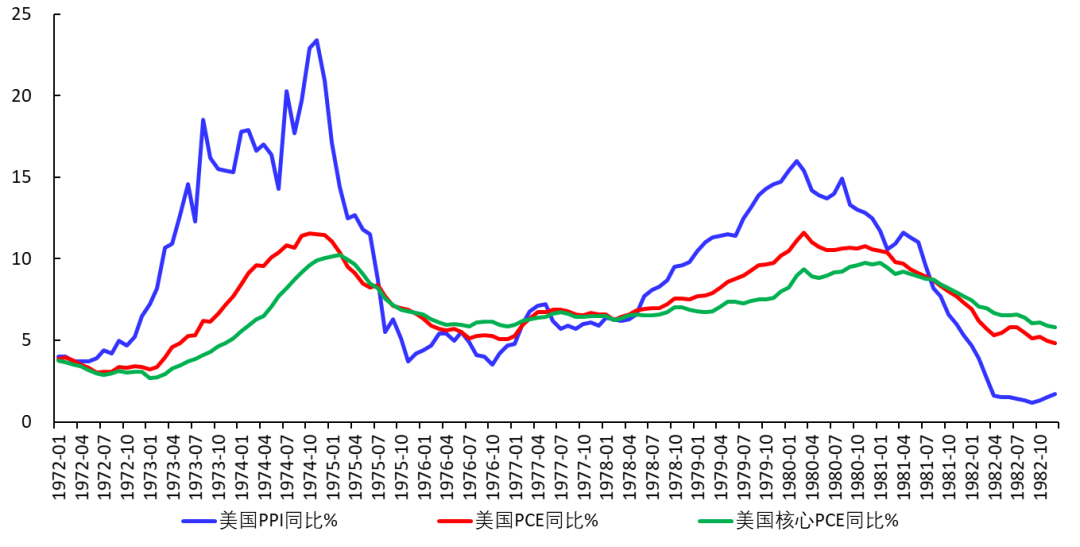

油价涨幅如此之大,对PPI和CPI的拉动可想而知。图2展示了当时美国的PPI和PCE同比(这两个价格指数之间的相关系数长期维持在0.75)。

图2 美国PPI和PCE同比

二、还有什么促成了衰退?

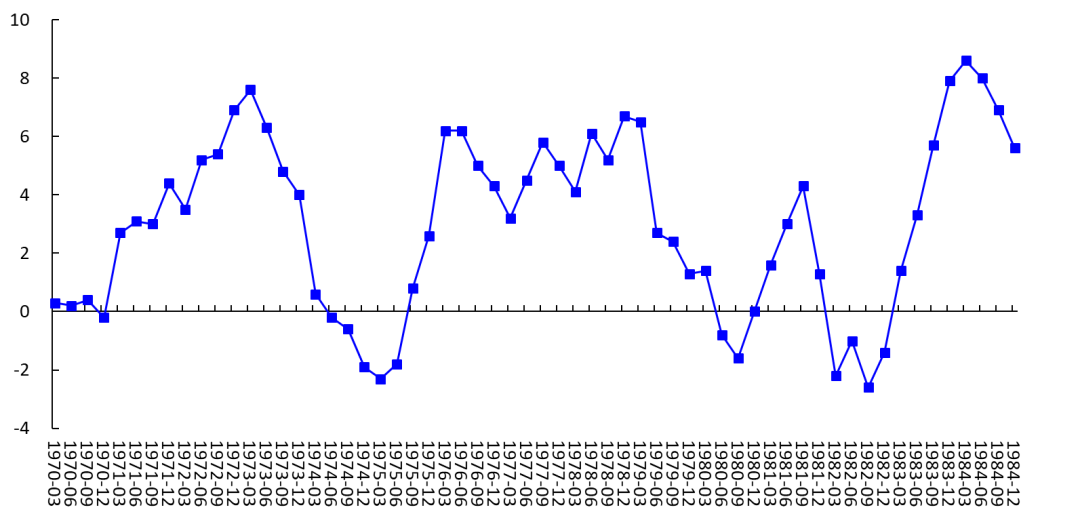

两次石油危机爆发之后,欧美日普遍陷入衰退,GDP出现负增长。尤其是,1980年前后美国陷入滞胀后,美联储通过加息抑制通胀,客观上加剧了衰退。

图3 美国GDP季调同比

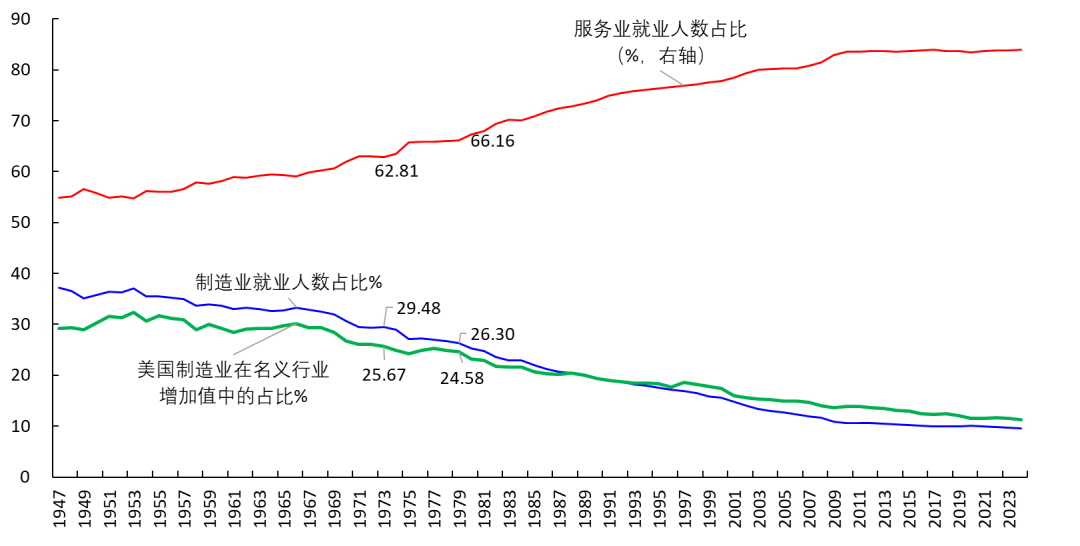

除此之外,还有其他原因促使衰退吗?我认为还有一个值得注意的问题:那就是,当时工业占比较高。

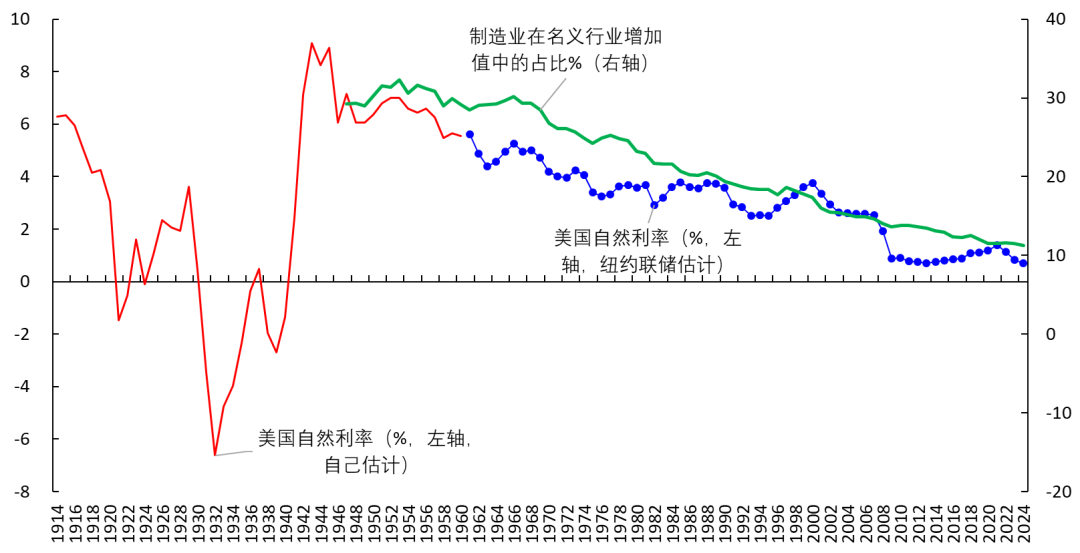

图4显示,1973年美国制造业在名义行业增加值中占比25.67%,1979年是24.58%,而现在只有11%。这意味着,

【1】在1970s爆发石油危机时,油价上涨更容易通过工业生产链向下传导;反过来,当油价下跌时,PPI、CPI和PCE也更容易跟随下降。

【2】当时经济更容易受到油价高企的打击,更容易陷入衰退。

图4 制造业占比

相比之下,目前工业占比很小,服务业占比极高,因此GDP增速受油价上涨影响较小。但是另一方面,一旦油价上涨传导到服务业价格,未来油价下跌时,服务业价格由于具有较大的粘性,较难下降。这会导致通胀变得更加“根深蒂固”。

三、当时更容易走出衰退

图5显示了美国自然利率(中性利率)与制造业占比之间的关系,两者高度相关。这很正常,因为自然利率代表的是资本边际回报率。在1970s,美国自然利率较高,意味着投资回报率、投资增速、消费增速、GDP增速都较高(详见拙著)。当经济出现衰退后,更容易走出衰退。

图5 制造业占比与自然利率

目前则不一样。目前美国存在严重的K型经济(1、2、3、4、5)。一方面AI产业投资如火如荼,拉高了GDP,同时造就了大批富豪,他们消费旺盛。另一方面,这些经济增长与广大中下阶层老百姓没啥关系,中下阶层老百姓的收入和消费增长低迷。这导致,一旦经济陷入衰退,很难通过刺激消费拉动经济走出衰退,而是需要更大规模的AI产业投资来拉动经济走出现衰退。

中国也存在同样问题(点击),详见下文。

下面我们来看现在中美日的情况。

四、美国:轻微滞胀,不加息,有可能降息

(一)油价对美国通胀的影响

这里直接引用一篇论文。2026年4月6日,达拉斯联储银行的经济学家们发布了一篇工作论文《美以-伊朗战争对美国物价的影响:情景分析》(The Impact of the 2026 Iran War on U.S. Inflation: A Scenario Analysis),作者是Lutz Kilian, Michael D. Plante, Alexander W. Richter,Xiaoqing Zhou。

该文评估了美以-伊朗战争引发的石油供应中断对美国通胀的潜在影响。核心情景是假设霍尔木兹海峡完全关闭,导致全球约20%的石油供应中断。论文用DSGE模型模拟了海峡关闭1、2、3个季度三种情形下的季度WTI油价(战前约60美元/桶)路径:

【1】关闭1个季度将使油价在2026年4月升至平均110美元/桶;

【2】关闭2个季度将在2026年7月使油价峰值达到132美元/桶;

【3】关闭3个季度则会在2026年10月使油价峰值达到167美元/桶。

论文发现,峡关闭1、2、3个季度,将分别使2026年第四季度整体PCE同比提高0.35、0.79和1.47个百分点;对核心PCE同比的影响分别为0.18、0.31和0.49个百分点。研究同时发现,这些冲击对家庭短期(1年期)和长期(5-10年期)通胀预期的影响非常有限。

(二)为什么不能完全传导到PCE?

论文认为本次油价上涨对PCE、核心PCE同比的影响很小,远小于1970s(图2)。我认为主要有三个原因:

【1】本次油价涨幅远远低于1970s的两次石油危机(图1)。

【2】目前美国工业部门占比很低。

【3】目前美国K型经济严重,导致PPI的上涨很难完全传导到PCE上去。说通俗一点就是,老百姓就那么点钱,燃料价格上涨的话,在燃料上多花一点,在别的地方少花一点,反正最终都花完了(美国家庭储蓄率很低)。你价格涨得再高,老百姓没有消费能力,也是白扯。(中国的情况类似但稍有不同,见下文)。

(三)美联储SEP中的预测

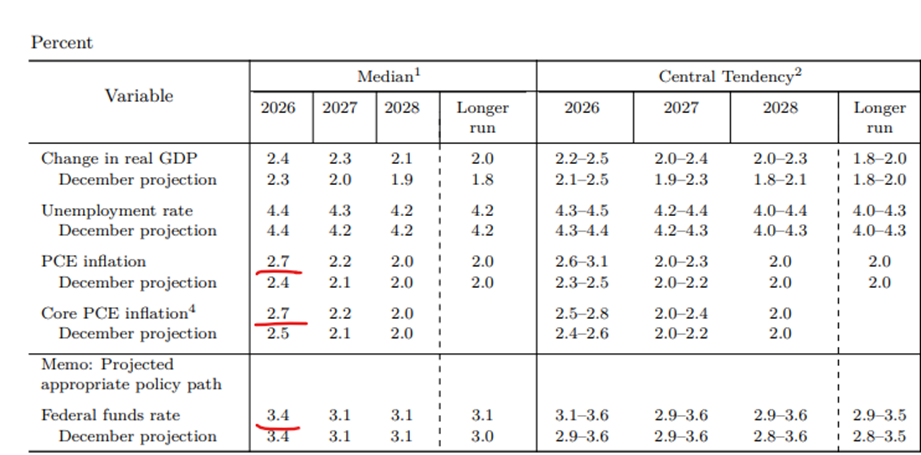

在3月18日议息会议之后,美联储发布的《经济预测摘要》Summary of Economic Projections中展示了对经济指标的预测,如下:

表1 美联储对经济指标的预测

即美联储理事们把2026年核心PCE预测值从2.5%略微上调到2.7%,对2027年的预测几乎没有上调,对2028年的预测不变。

(四)降息次数

利用美国中性利率和美联储理事们对核心PCE的预测,很容易计算出加息/降息次数,具体方法见这里。2026年12月10日降息之后,美联储主席鲍威尔宣布利率已经回到了“中性区间”(点击),同时发布的《经济预测摘要》隐含着2026年会再降息一次,具体算法见这里。

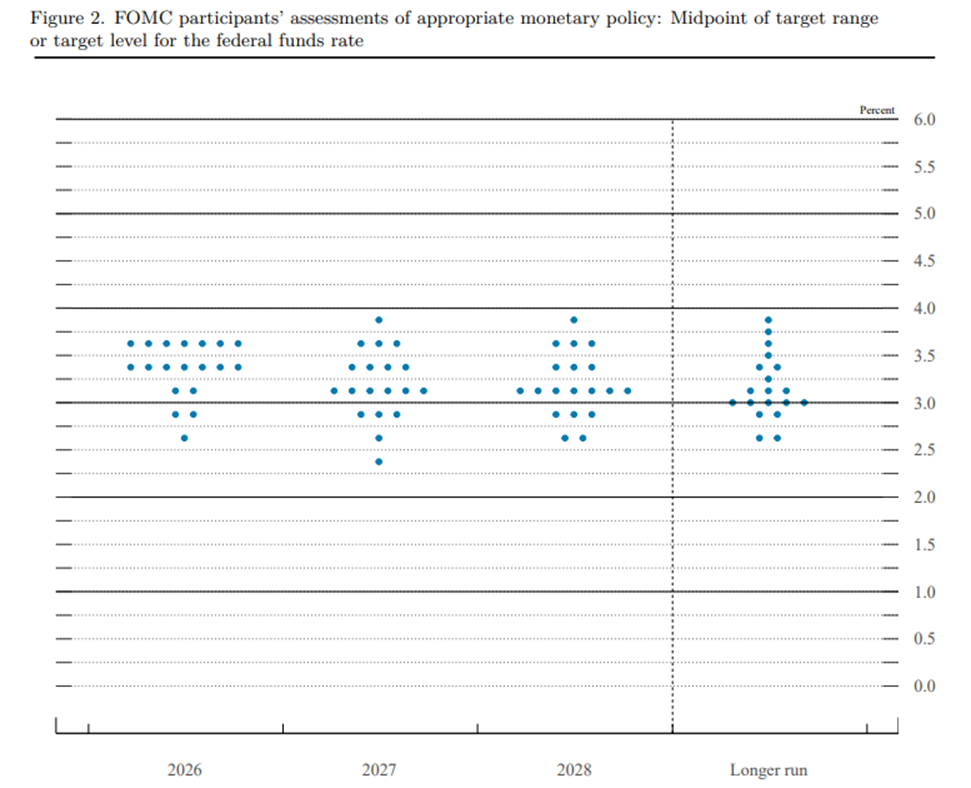

表1显示,美联储把2026年的核心PCE上调0.2个百分点。按照我的算法,上调之后,名义自然利率将与联邦基金利率(3.5-3.75%)一致,这意味着,2026年降息一次的预期没有了。同时发布的利率点阵图(图6)显示也是如此。

图6 利率点阵图(来自2026年3月18日《经济预测摘要》)

按照前述达拉斯联储银行的论文,霍尔木兹海峡关闭三个季度会导致美国核心PCE同比上升0.49个百分点,联邦基金利率将低于名义自然利率。那么此时美联储有必要加息吗?我认为没有必要。原因是:

【1】如果油价上涨到167美元/桶,无疑会拖累美国经济。此时需要实施宽松的货币政策。这意味着需要保持联邦基金利率不变,或者降息。从这个角度说,3月中旬美国市场上预期10月会加息的那些人非常213。

【2】美国的K型经济太严重,劳动市场堪堪处于弱平衡(美联储副主席Jefferson的最新演讲也表达了这个观点),这意味着,即便核心PCE略有上涨,也不应该加息。

如果未来劳动市场因为某些原因而走弱,甚至需要降息。

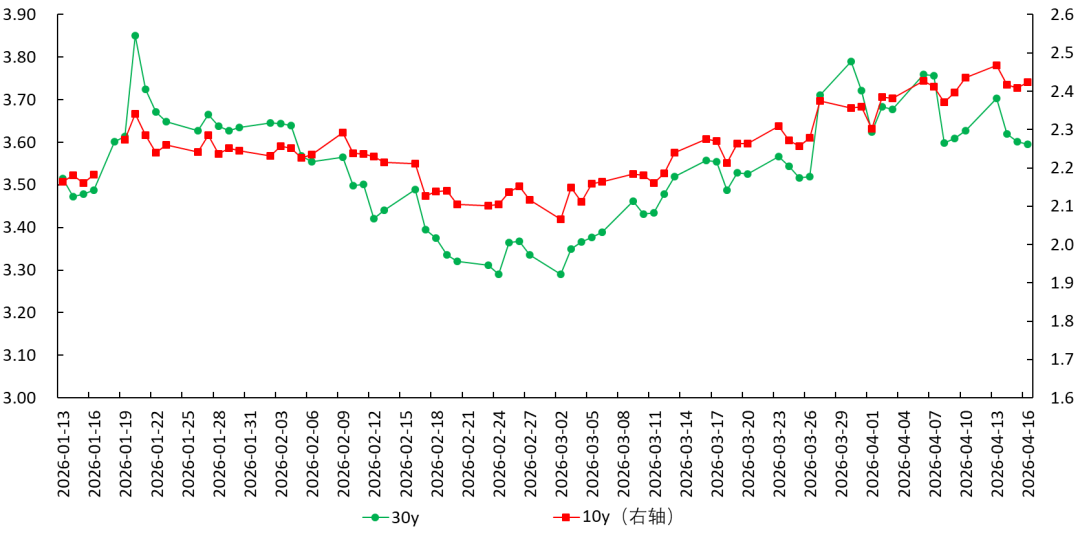

(五)关于美债收益率

3月美债收益率大幅反弹,最近有有所回落。既然认为美联储不必加息,甚至需要降息。那么一个显而易见的结论是:当未来美债收益率因为某个原因再度冲高时,可以放心大胆地做多美债。比如现在美国10Y、30Y收益率分别是4.27%,4.89%,如果未来冲高到4.4%、5%上方,就可以放心大胆地做多它们。

五、日本:轻微滞胀,加快加息步伐

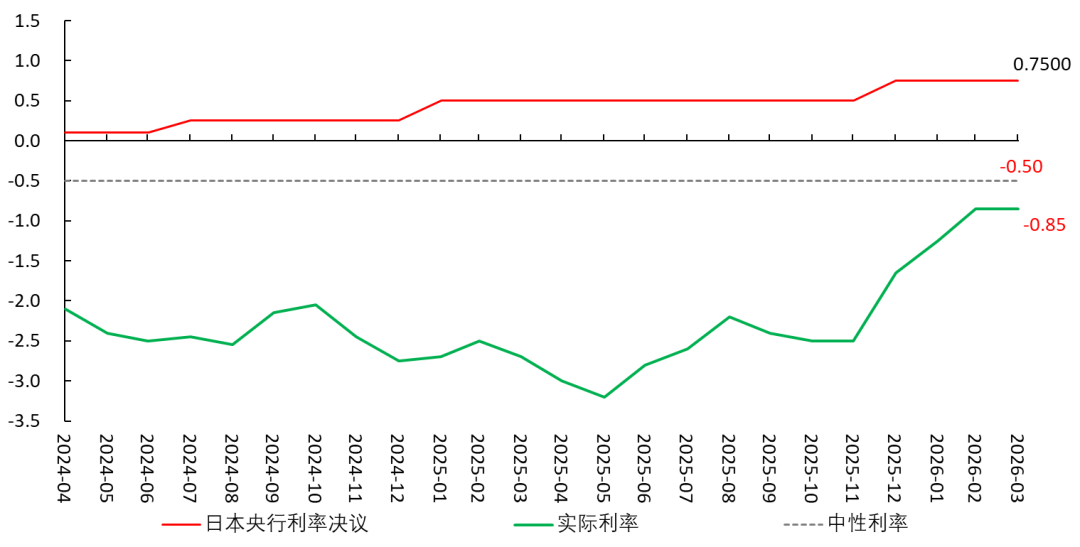

我觉得日本的自然利率大致在-1%至0%之间(1、2、3)。日本央行没有统一的实际利率计算方法(点击),我认为目前实际利率依然是低于自然利率(图7),这意味着,日本的利率政策目前依然是宽松的。

图7 日本实际利率和政策利率

在2025年12月、2026年初,日本央行寄希望于“春斗”能够带来工资的上涨,抬高日本的通胀趋势,使日本进入工资上涨、通胀上涨的良性循环(点击)。美以-伊朗战争的爆发将推高日本核心CPI(不含生鲜食品),使日本核心CPI的趋势更容易上升到2%的长期目标(点击)。

图8 日本CPI

2月底战争爆发之后,日本国债收益率迅速上升,反映了加息预期。并且在最近10y国债收益率没有出现明显的下降。

图9 日本国债收益率

我认为4月27-28日的议息会议上,日本央行会加息0.25%,把政策利率提高到1%。不过,由于日本居民实际收入增速和消费增速都很弱,加息将打击消费。

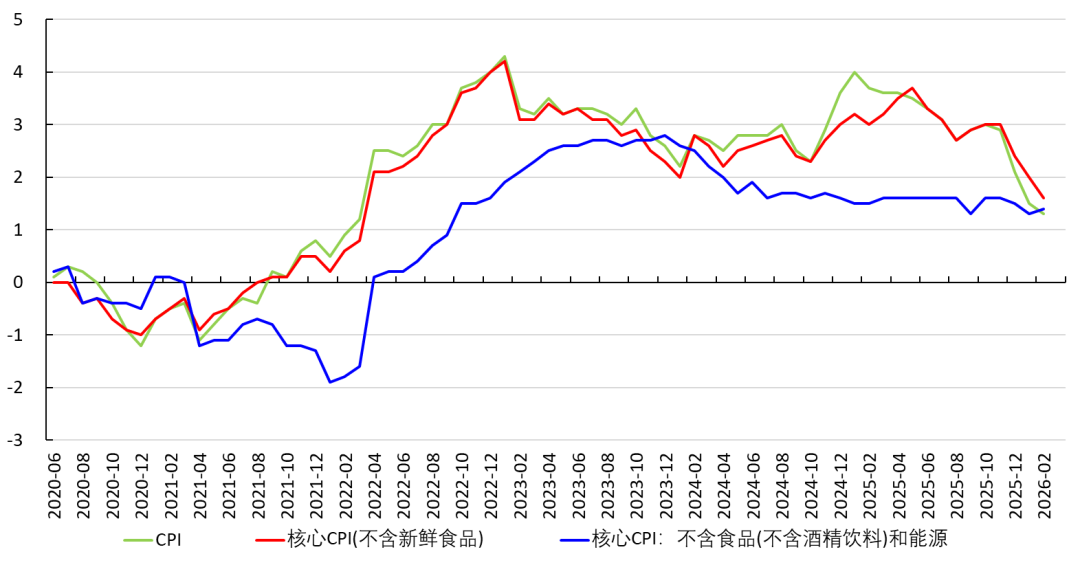

六、中国:滞而不胀

(一)PPI上涨很难传导到CPI上

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

美股工业板块迎1999年来最大IPO!凭“AI算力冷却风口”吸金22亿美元,Madison Air火热定价

WAL(Walrus)24小时振幅55.9%:Binance交易量激增与技术突破信号驱动

NEIROCTO24小时内波动59.0%:短期交易订单流与杠杆放大驱动反弹

TSMC 2026 Q1财报亮点:净利创纪录大增58%,AI驱动营收激增35%,Q2指引强劲!