HIP-3的分水岭时刻:Trade.XYZ吞下九成市场后,多个玩家相继退场

HIP-3是Hyperliquid生态内的去中心化市场协议,自去年10月上线以来累计交易量突破3198亿美元。

文章作者:Nancy

文章来源:PANews

Hyperliquid的战火"烧到"华尔街,生态内部的格局也加速分化。

得益于HIP-3带来的无许可市场部署能力,以及交易资产种类不断丰富,Hyperliquid在今年迅速破圈,成为"周末战士"的新战场。

HIP-3市场规模高速扩张的同时,其生态正在经历一场残酷的洗牌。Trade.XYZ凭借先发优势几乎垄断市场,占据超九成的市场份额;而其他生态项目的生存空间则被不断挤压,包括Feilx和Ventuals在内的多个项目均已相继宣布关停。

HIP-3斩获超3000亿美元交易量,Trade.XYZ独占九成市场

HIP-3的崛起,为Hyperliquid打开了新的增长曲线。

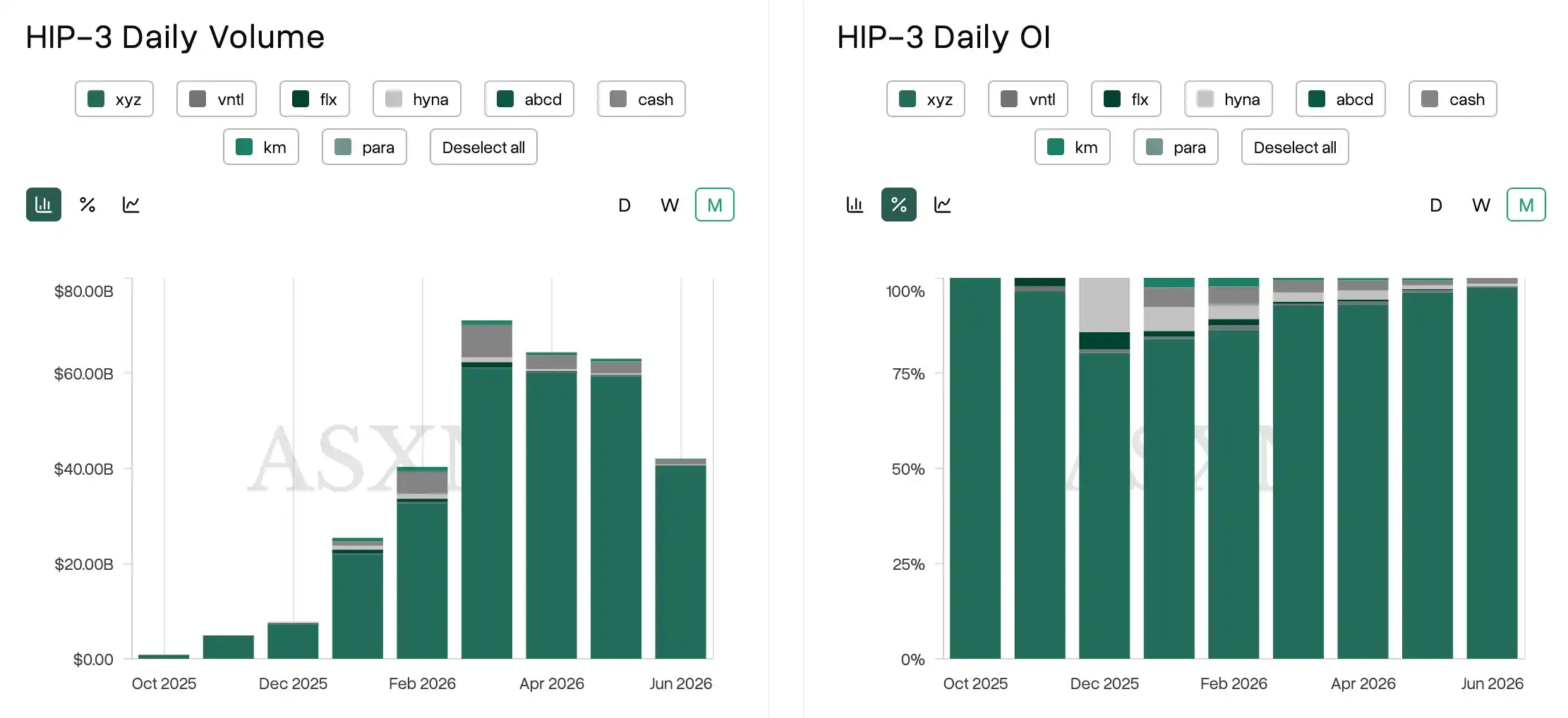

Hyperscreener仪表板数据显示,过去24小时,Hyperliquid全平台Perp交易量达到87.7亿美元(UTC+8),其中HIP-3市场贡献了约35亿美元(UTC+8),占总交易量的39.9%。换言之,Hyperliquid上每产生约10美元的永续合约交易量,就有近4美元来自HIP-3。

事实上,自去年10月上线以来,HIP-3在短短半年多时间里累计交易量已突破3198亿美元,增长速度远超市场预期。然而,与交易规模同步扩大的并非百花齐放的生态,而是头部效应愈发明显,Trade.XYZ几乎吃下了整个市场的增量蛋糕。

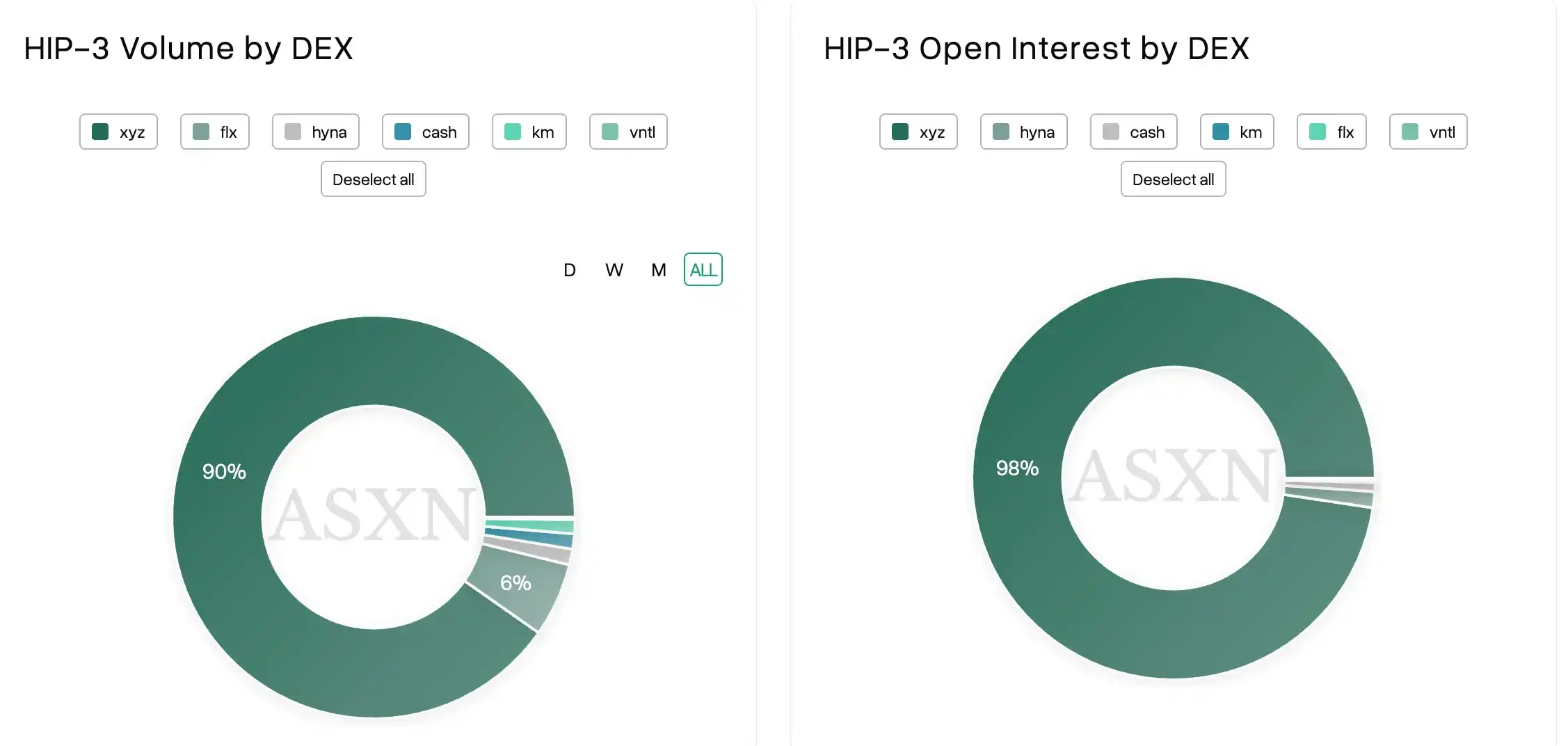

从未平仓合约来看,Hyperscreener数据显示,截至6月16日,HIP-3市场累计未平仓合约规模约294亿美元(UTC+8),其中仅Trade.XYZ就贡献了287亿美元(UTC+8),市场份额高达97.6%。相比之下,DreamCash、HyENA、Ventuals、Felix等其他项目占比大多不足1%,几乎可以忽略不计。

交易量维度同样印证了这一趋势。从历史累计交易量来看,Trade.XYZ稳居约90%的市场份额,DreamCash以约6%位居第二,其余项目共同争夺不到5%的市场空间。仅在6月,头部效应进一步加剧,Trade.XYZ的市场份额攀升至96.65%,Felix Exchange、Ventuals、HyENA等其余7个市场合计仅占3.35%,部分项目占比甚至不足0.1%。

而从资产的交易活跃度进一步来看,这种差距更加直观。本月HIP-3上所有资产的累计交易量达112.1亿美元(UTC+8),其中仅Trade.XYZ上的核心产品XYZ100(追踪前100家公司的指数)就贡献了106.4亿美元(UTC+8),单一资产几乎撑起了整个HIP-3市场的大部分交易活动。

用户活跃度的分化同样十分明显。数据显示,本月Trade.XYZ吸引了超过4.6万个独立交易地址参与交易(UTC+8),而其他市场的独立交易者大多只有数百人,部分甚至不足百人。从交易频次来看,Trade.XYZ本月累计交易笔数已超过2203万笔(UTC+8),而其余市场大多数仅有数万至十余万笔交易,与头部平台形相差悬殊。

某种程度上,现阶段HIP-3的增长故事,几乎可以被视为Trade.XYZ一家的增长故事。

HIP-3开启淘汰赛,生态项目相继退场

随着Trade.XYZ不断虹吸市场流动性,HIP-3正从开放的创新竞技场转变为头部玩家主导的淘汰赛,后来者越来越难分得一杯羹。

近期,有多个HIP-3项目陆续关停。上周,Hyperliquid借贷协议Felix联合创始人Charlie发文宣布,Felix旗下HIP-3 DEX及所有现货市场将于6月19日(UTC+8)开始关闭,并在6月20日(UTC+8)完成全部下线,所有交易者需在此之前平掉仓位。此次调整不会影响Felix借贷及现货股票业务,未来将聚焦核心产品,并在找到新的用户增长路径后,不排除重新以HIP-3部署者身份回归。

Charlie在复盘中坦言,尽管Felix曾凭借原油、黄金、白银等市场的先发优势,累计创造约30亿美元交易量(UTC+8),并获得了可观的手续费收入。但随着Trade.XYZ推出以USDC计价的同类市场后,Felix的市场份额逐渐被超越。

在他看来,Trade.XYZ能够迅速建立护城河,关键在于其选择了流通性更强USDC而非USDH、抢占HIP-3首发窗口、快速扩充市场数量,以及空投预期等带来的品牌效应和流动性飞轮。随着USDH逐步退出历史舞台,继续维持HIP-3部署已很难形成差异化竞争力,因此团队决定收缩相关业务。

Felix并非个例。不久后,作为Hyperliquid上提供私营公司股票交易的最大参与者之一,Ventuals也宣布将逐步停止运营,团队将加入Hyperliquid生态内另一建设团队。平台将陆续关闭OpenAI、Anthropic及商品、指数等市场,vHYPE持有者可按1:1比例赎回HYPE并领取质押收益Ventuals同时终止积分与推荐计划,并确认不会发行代币。

Ventuals披露,项目运营期间累计募集超50万枚HYPE,交易量超过6.5亿美元(UTC+8),一度成为 Hyperliquid HIP-3生态中最具代表性的创新应用之一。

虽然团队并未公开解释关闭原因,但市场普遍认为,Trade.XYZ对热门资产流动性的虹吸,以及Pre-IPO资产本身面临的流动性和定价难题,是项目最终退场的重要原因。

多数部署者四年才能回本,HIP-3生态压力加剧

除了头部效应带来的竞争压力,HIP-3自身的部署机制也在进一步压缩后来者的生存空间。

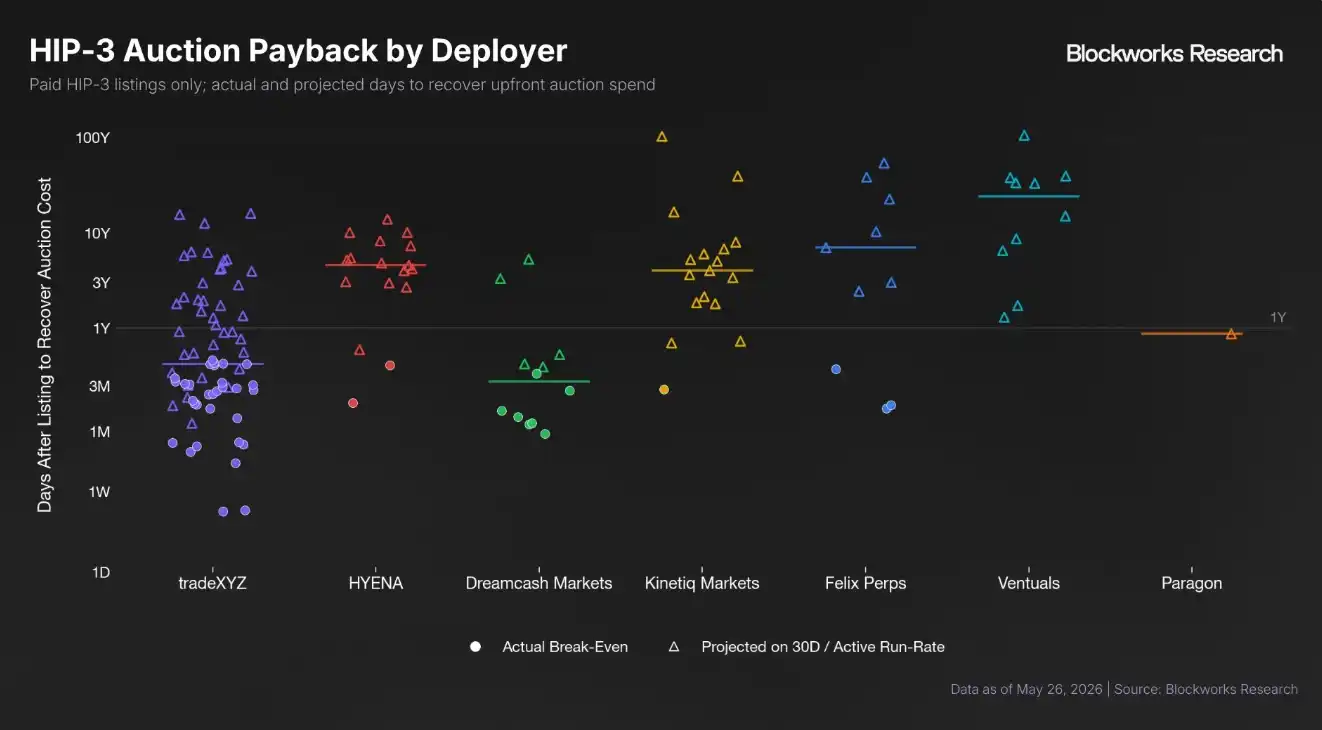

根据HIP-3规则,任何团队想要创建DEX,都必须首先质押50万枚HYPE作为安全保证金。按照当前价格计算,这笔资金规模高达约3589万美元(UTC+8),且部署完成后至少需要锁定183天。与此同时,每个部署者仅前3个资产无需参与拍卖,后续新增资产必须通过荷兰式拍卖获取部署权,最低起拍价为500枚HYPE(当前价值约3.6万美元(UTC+8),但较今年1月的1750枚HYPE已大幅下降),拍卖支付的HYPE将被协议直接销毁。

对于新进入者来说,在流动性高度向头部玩家集中的情况下,高昂的前期投入、持续增加的扩张成本和漫长的回本周期,正成为越来越难以承受的负担。需要注意的是,Hyperliquid在今年5月(UTC+8)披露,将逐步降低50万枚HYPE质押门槛。

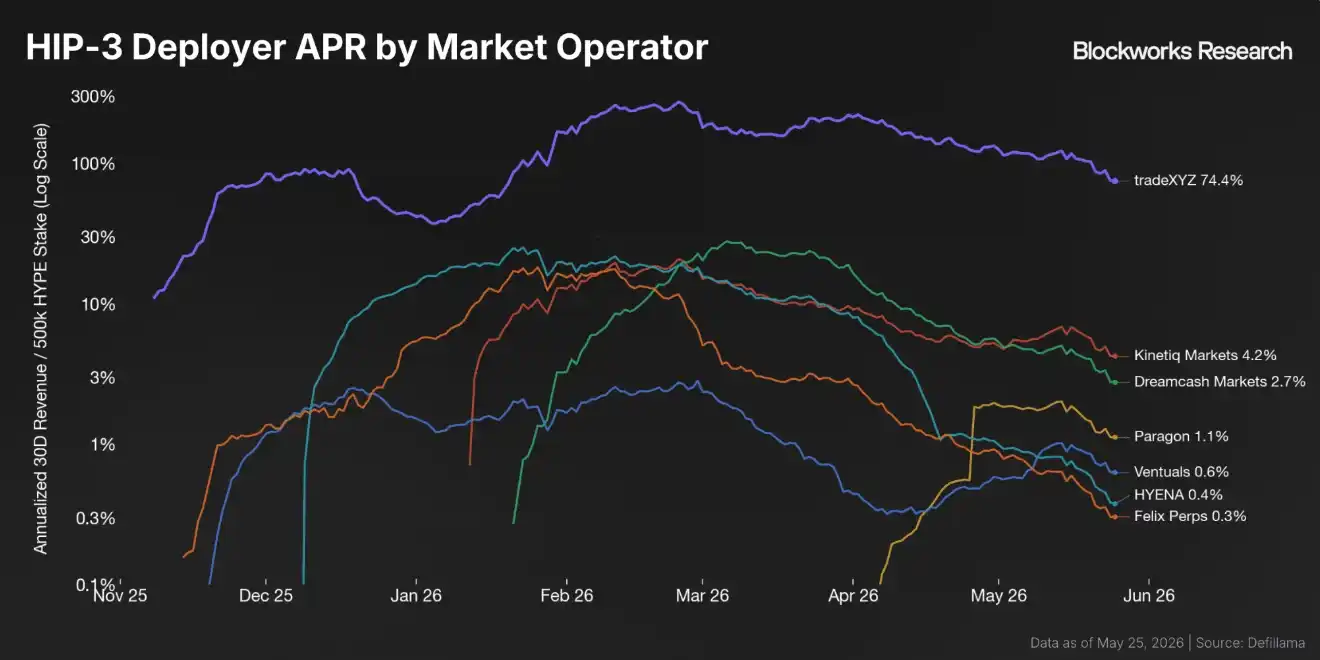

据Blockworks Research分析师shaunda devens披露,除Trade.XYZ外,多数HIP-3部署者基于所质押HYPE的年化收益率接近甚至低于1%(UTC+8),市场拍卖成本的中位回收周期长达4年。相比之下,Trade.XYZ则是一个明显的例外,其质押HYPE的预估收益率高达74%(UTC+8),拍卖成本的中位回收周期仅需5个月(UTC+8)。

换句话说,Trade.XYZ的成功不仅源于产品本身,更源于一种不断强化的网络效应。更多用户带来更强流动性,更强流动性吸引更多资产上线,而更多优质资产又进一步巩固其市场地位。与此同时,边缘部署者由于回报过低,不仅缺乏继续扩张的动力,也削弱了新增HYPE质押需求和参与市场拍卖的积极性。

对于Hyperliquid而言,这种局面并非没有隐忧。

不可否认,Trade.XYZ为Hyperliquid带来了巨大的增量空间,甚至已成为HIP-3最成功的样板案例。但如果绝大多数热门资产的上币权和流动性都集中于单一部署者手中,那么HIP-3的竞争将停留在头部竞争,难以演变为一个开放且多元的生态竞争。

长期来看,这不仅会压缩创新项目的生存空间,也可能让Hyperliquid被困在永续合约的单一叙。特别是在Perp DEX赛道竞争日趋激烈下,仅依赖永续合约交易,很难构建足够丰富的链上应用生态和可持续的网络效应。值得注意的是,目前Hyperliquid已通过HIP-4切入当下热门的预测市场,试图进一步丰富业务版图。

针对当前困境,shaunda devens提出两项机制优化建议,以提升市场创建的可持续性,并增强HYPE的价值捕获能力。

一是引入分层交易所机制。允许新部署者以低于当前50万枚HYPE的门槛启动HIP-3 DEX,但相应限制其权限,例如设置更低的未平仓合约上限、更低杠杆倍数以及更严格的风险控制规则;随着部署者增加HYPE质押规模,再逐步解锁更高级别功能。

二是调整HIP-3的市场拍卖经济模型。在新市场尚未收回拍卖成本之前,允许部署者获得最高100%的交易手续费收入;或者在整个DEX累计收入覆盖拍卖成本前,优先将手续费返还给部署者,待达到盈亏平衡后,再恢复协议与部署者50:50的标准分成机制。

对于Hyperliquid而言,HIP-3已经证明,去中心化市场创建是一条行得通的道路,而Trade.XYZ的成功,不仅验证了产品需求,也成为Hyperliquid现阶段重要的增长引擎。

但相比于依赖一个超级应用持续虹吸流动性,一个更具韧性、更健康的开放生态,或许更需要让不同阶段、不同类型的创新者都能找到生存空间,让新的资产、新的玩法和新的商业模式持续涌现。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

悦盈:6.16-17比特币以太坊今日行情分析 反弹受阻空头回马枪?附短线建议

马斯克身家压过比特币,贝莱德推收益ETF

GLOBAL CONSUMER RWA SUMMIT 2026 于香港科学园圆满举行

星禾彗财:6.16比特币持续修复跌幅!反弹空间有限恐慌情绪仍未消散!