进出口企业的套保策略:进口企业篇

Morning FX

1. 市场环境对购汇企业很有利

今年可能是购汇企业十年来最舒适的一年,人民币升值+掉期深度贴水+RR历史低位+远期购汇风险准备金取消,多重因素罕见地如此整齐地站在购汇一边。

人民币升值:去年以来USDCNY展现出较为温和的趋势性慢牛行情。

掉期深度贴水:本轮升值周期与2020年的最大不同。2020年USDCNY一年期掉期点+1700pips,现在则是-1700pips。

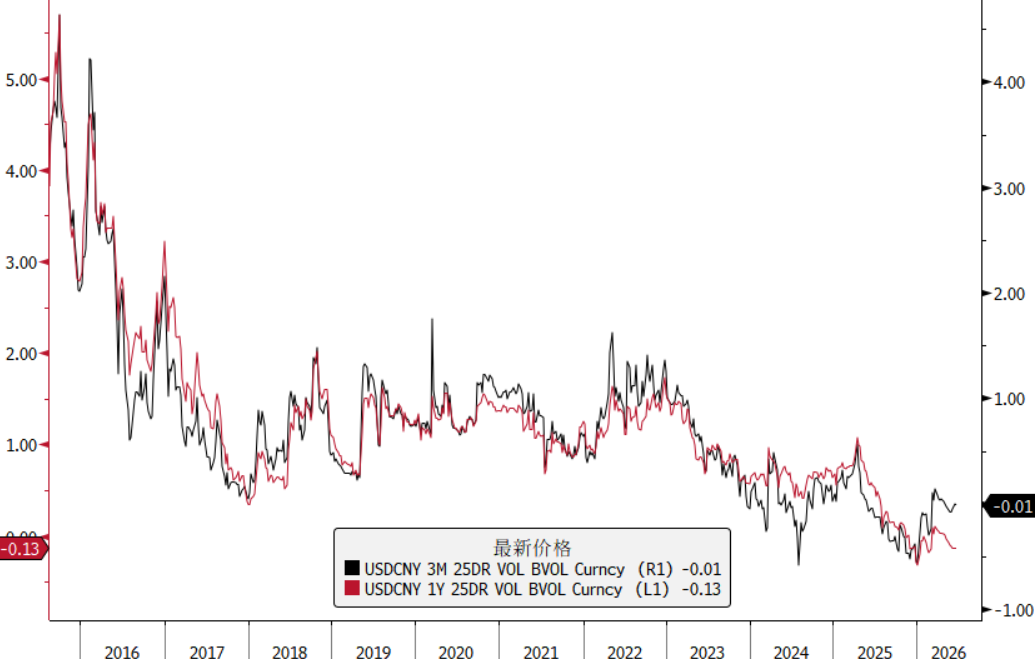

RR历史低位:期权市场看升人民币情绪高涨,USDCNY RR处于2015年汇改以来的低位,意味着看涨期权更便宜/看跌期权更贵。

境内取消远期购汇风险准备金:让购汇套保再无障碍。

尽管市场环境有利于购汇方向,但从汇率中性原则出发,一点仓位不锁并不是一个稳妥的选择,毕竟无人能够预料明天是否会出现“黑天鹅”,比如昨晚意外放鹰的沃什…

个人建议企业结合自身账期、综合运用多种工具锁定购汇敞口:

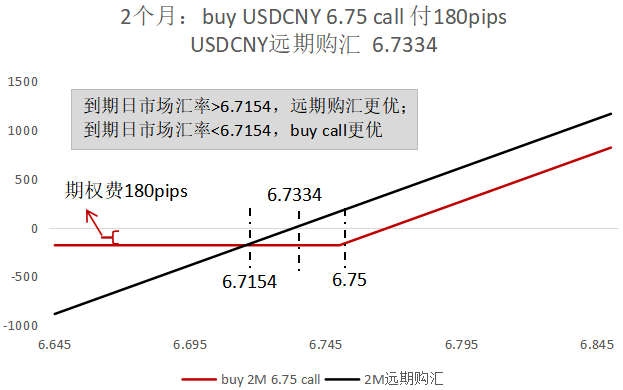

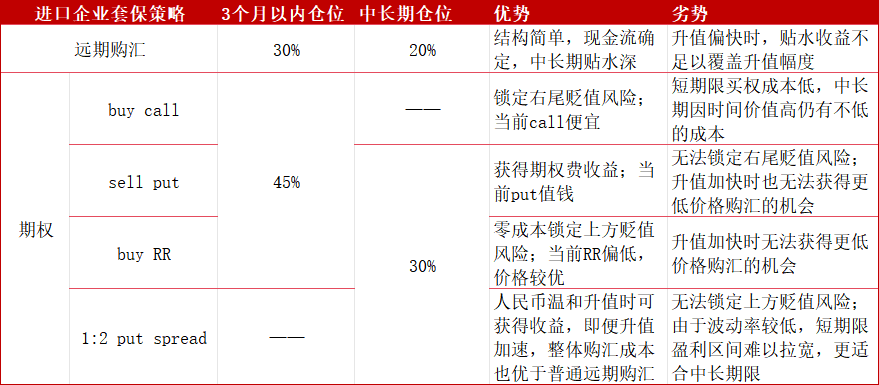

(1)远期购汇:3个月以内30%仓位,中长期20%仓位。夏季季节性分红购汇为人民币即期提供支撑,6~8月升值步伐或进一步放缓,短期限购汇需求可适当提升锁定比例。中长期购汇贴水虽深,但跨越四季度结汇旺季,升值幅度可能超过掉期贴水收益。

(2)期权:3个月以内45%仓位,中长期30%仓位。

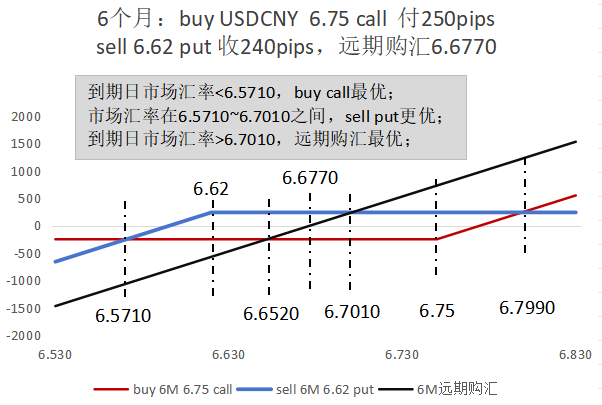

买入USDCNY看涨期权(buy USDCNY call):通过支付一定期权费锁定人民币贬值的右尾风险,同时无需承担人民币大幅升值的左尾风险。其中短期限买权较为便宜、更值得买入。

卖出USDCNY看跌期权(sell USDCNY put):目前put值钱,本产品确实能收不少期权费,但若人民币贬值,右尾风险无限。可以考虑与远期购汇组合,用期权费优化远期购汇成本,注意此时锁定金额会成比例放大,不要超额锁定。

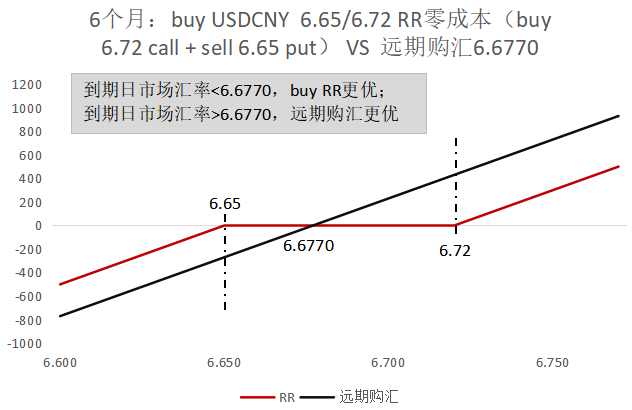

买入USDCNY风险逆转期权(buy RR,即buy call + sell put):不以收期权费为目的,构建零成本组合。

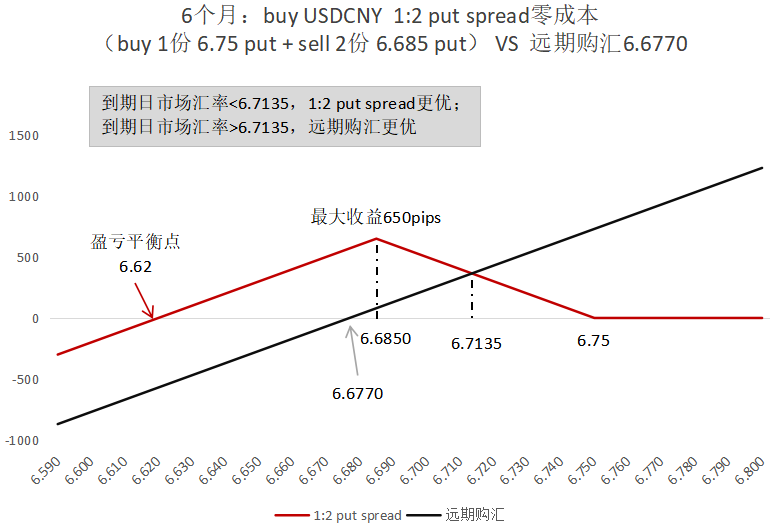

1:2看跌期权价差组合(1:2 put spread):通过买一份执行价高的put和卖出两份执行价低的put构建零成本组合,适合持有人民币温和升值观点的购汇客户。不足在于目前期权波动率较低,3个月以内的短期限难以拉宽盈利区间,更适合6个月及以上的中长期限。

3. 总结

购汇企业当前套保享受多重利好,人民币升值+掉期深度贴水+RR历史低位+远期购汇风险准备金取消,可以适当裸露部分敞口,但不适宜完全“裸奔”。

推荐购汇企业结合账期灵活构建多产品组合篮子:

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

从颠覆者到影子市场:加密市场正在成为传统金融的殖民地

24H 热门币种与要闻|美联储如期维持利率不变;美国两党联合提案禁止特赦 SBF ( 6 月 18 日)

6月18日BTC行情早报--沃什偏鹰来袭,还能继续抄底码?

DAT 公司玩起了副业