日元之弱,CPI救之不得

Morning FX

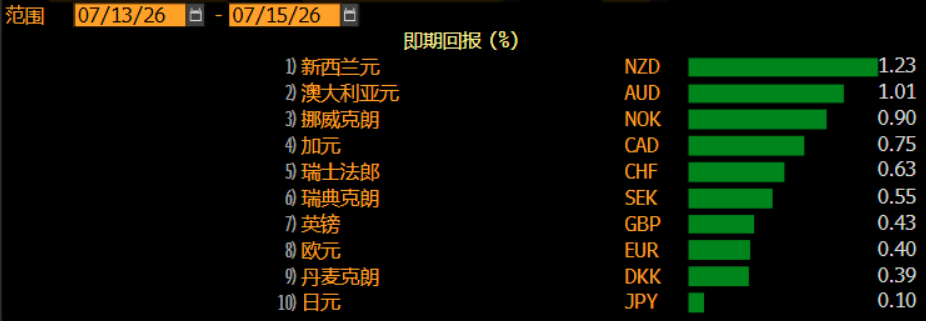

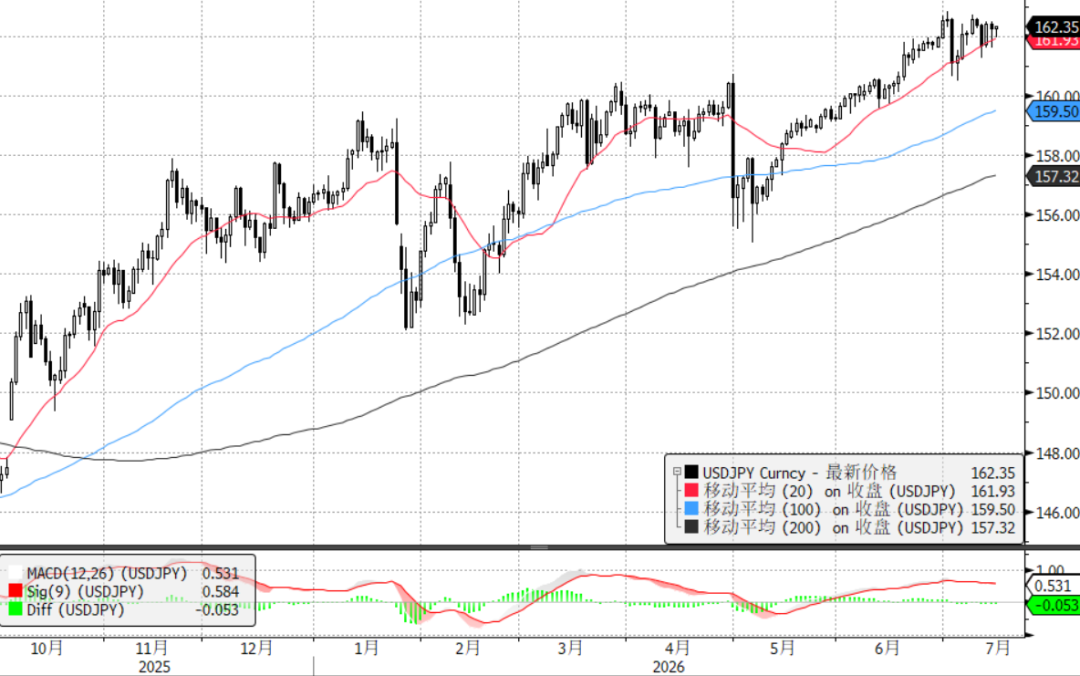

日元的弱势又一次刷新了我的认知,美国CPI和PPI相继爆冷的情况下,USDJPY依然维持在162上方,成功在G10货币中垫底,只能说carry trade大军真的生猛。

一、162的日元还有carry trade价值吗?

虽然到了162大家都担心日央行干预汇率,但一个比较反直觉的现实是,当前USDJPY的carry trade可能依然有价值:

基本面:6月美国数据虽然均有回落,但基本面并不算差,加上美伊不稳定因素对油价的支撑,美元很难大跌。这种情况下,CPI走弱的影响逻辑反而变了——美国数据适时弱一些,美日利差小幅回调能从市场层面稍微压低USDJPY点位,降低日本政府的干预压力,反而更适合逢低long USDJPY的carrry trade。

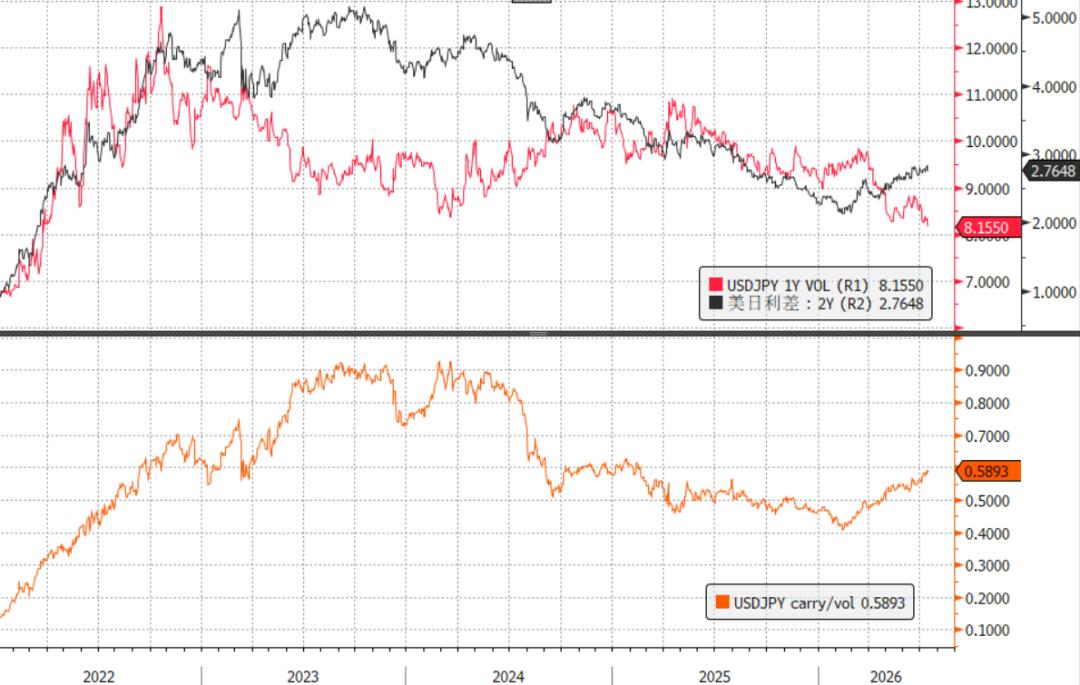

量化锚:随着波动率持续下跌,USDJPY carry/vol指标来到近一年高位,意味着现在可能是一年来最适合做日元carry trade的时刻。

干预风险:这大概是162位置上市场最担忧的风险,个人认为,虽然上方突破163之后很有可能会遭遇日本财务省“更灵活,更隐蔽”的干预,但至少目前来看163下方日本财务省没有干预意愿,暂时相对安全。

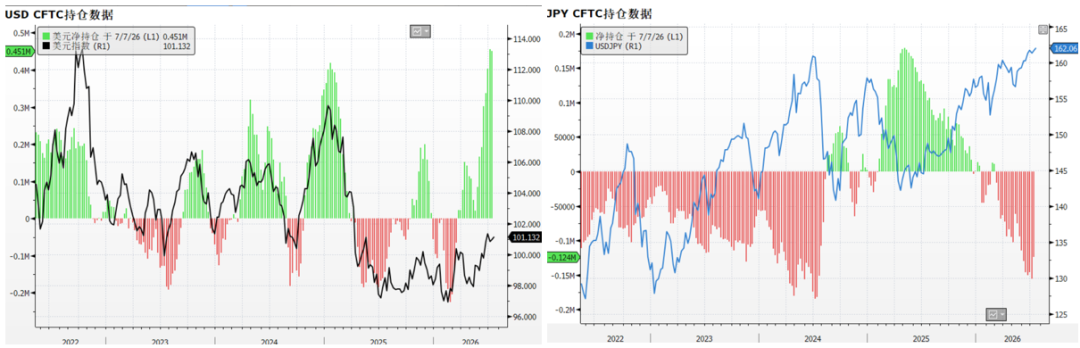

所以USDJPY哪怕仅跌至162下方,也会有新的市场力量愿意加入carry trade大军。CFTC持仓在一定程度上印证了这种想法,美元多头和日元空头恰好是目前为止最坚定的两股市场力量,完全是一拍即合。

二、日元疲弱至此,日本政府应对招数如何?

再加息?风险大于收益。1%的政策利率已经是日本30多年来最高的政策利率,与此同时日本CPI已达不到日央行的2%目标水平,企业和家庭负债压力正在不断累积。

外汇干预?挡不住carry trade大军。即便日本政府声称要转变干预风格,但在基本面不出现实质性扭转的前提下,官方干预都是向市场撒钱罢了,而日本政府也明白这一点,所以不到真正危急时刻不一定会大动干戈,钱得省着花。

引导GPIF海外投资回流?这是本月新晋热门话题,但目前的方案影响很有限,如海外债券到期不续购、海外股票分红留存本土等,都是到期自然缩减而非短时间集中抛售。根据外资测算,1年内到期缩减的空间约12.3万亿日元,分摊到每个月缓慢回流,看着不少,但4月末财务省干预日元在不到两周时间内就花了11.73万亿日元,却效果平平。所以如果没有更激进的方案,GPIF投资回流对日元汇率的影响很有限。

结论:仅凭以上工具,稳得住一时,稳不住一世。

三、什么情况下可能大规模unwind?

最简单的逻辑,当carry/vol大跌时,carry trade大军自然离去。

carry下跌:比如霍尔木兹海峡彻底开放,或者美国基本面快速走弱,导致美元利率大幅回落。

vol大涨:比如全球股灾,经典的carry trade unwind场景。再比如跨国联合干预重现,总干预能力大大提升导致干预时USDJPY的波幅成倍放大。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

Quickswap 通过 81.8% 的投票采纳 Orbs 第三层永久合约堆栈,挑战中心化交易所的执行。

Grove与Galaxy Digital达成5亿美元仓储信贷协议

GPGI因收购Husky涉嫌证券欺诈遭集体诉讼

黄金交易提醒:PPI意外降温遇上中东火药桶,多空4000关口上方拉锯,关注“恐怖数据”