Google Cloud Next大會焦點:AI Agent邁入規模化,推理晶片成獨立增長曲線

Google年度雲端運算大會Cloud Next 2026釋放出一個清晰信號:企業AI的戰場已從「如何試驗」轉向「如何治理與規模化部署」,而Google給出的應對方案是一套從晶片到平台的完整垂直堆疊。這場大會不只是產品發表秀,更標誌著agentic AI正穿越從概念驗證到企業級生產部署的臨界點。

據追風交易台,摩根大通分析師Doug Anmuth在會後寫道:「從實驗到部署的這一轉變,也許是智能體AI跨越概念驗證鴻溝、邁向企業級工作負載的最有力證據。」需求端的數據印證了這一判斷:Google第一方模型通過直連API的處理能力已達每分鐘160億tokens,較上季度的100億大幅提升;約75%的Cloud客戶正在使用其AI產品;Gemini Enterprise付費月活用戶在一季度環比增長40%。

三家機構——摩根大通、美國銀行證券和花旗研究——均在會後維持對Alphabet的買入評級,目標價分別為395美元、370美元和405美元。共同邏輯是:Cloud收入增速持續快於廣告業務,「Gemini模型+自研TPU+企業編排平台」的組合正構築差異化護城河,並有望成為更直接的股價推動因素。與此同時,Sundar Pichai在主題演講中給出2026年資本支出1750億至1850億美元的區間,市場對財報窗口前後的capex路徑走向仍保持高度關注。

企業客戶的問題變了:從「怎麼試」到「怎麼管」

如果說過去兩年的Cloud Next是技術能力的展示窗口,今年的主調已經切換為如何將AI從少數先行企業的實驗性部署,推廣為可大規模營運、可治理、可控成本的生產工作負載。

摩根大通在研報中回溯了這一演進路徑:2024年的重心在Gemini與Workspace的整合和早期agent探索,2025年開始強調A2A協議與第七代TPU Ironwood,到了2026年,圍繞Agentic Cloud、資料易用性、AI基礎設施成本效率與安全的幾條主線,統一指向一個結果——把agent從試點推進到可持續營運的生產部署。

花旗研究分析師Ronald Josey的表述更直接:隨著管理者開始「管理多個Agent跨工作流」,企業從「會用模型」走向「用Agent改流程」,Google雲押注的正是這個遷移方向,並將其定位為「agentic enterprise的關鍵作業系統」。

這一背景也解釋了為何發表會信息密度集中在兩個層面:面向代理工作流的運算力與網絡形態,以及將平台升級為「代理工廠」。Google選擇不在會上發布任何財務更新,而是用客戶使用量來證明產品正在生產環境中真實執行——包括Google內部約75%的新代碼已由AI生成並經工程師審核,安全端威脅處置時間縮短超過90%。

TPU 8代:推理從訓練中分拆出來,成為獨立的資本敘事

本次大會硬體側最具結構意義的變化,是第八代TPU首次被拆分為兩條獨立產品線:TPU 8t面向高吞吐訓練工作負載,TPU 8i則被定位為「從零開始為即時推理優化」的專用晶片。

這一「分叉式架構」的邏輯鏈條在摩根大通研報中表述得最為清晰:TPU 8t透過新的Virgo Network fabric將叢集擴展至單叢集百萬晶片以上,峰值效能約為前一代Ironwood的三倍,目標是縮短兆級參數前沿模型的訓練時間;而TPU 8i採用新的boardfly網絡拓撲,片上SRAM提升約三倍,核心目標是突破agentic推理在規模化時遭遇的延遲與記憶體瓶頸。花旗研報則補充了效率層面:TPU 8i延遲較TPU 7降低約五倍,效能/美元提升約80%。

摩根大通的推論邏輯值得關注:既然推理不再「共用訓練晶片」,而是需要專門的ASIC進行優化,說明Google認為推理運算力需求已大到值得單獨造矽、單獨進行資本分配。收入機會也因此出現結構性變化——不再僅跟隨訓練走,而會更多來自推理端的持續消耗,形成獨立的增長曲線。

值得注意的是,三份研報均提到管理層在大會上未談及TPU對外銷售的可能性,意味著這條硬件路線在現階段更多服務於「自用加賣雲服務」的邏輯,尚未演變為獨立的硬體商業化敘事。

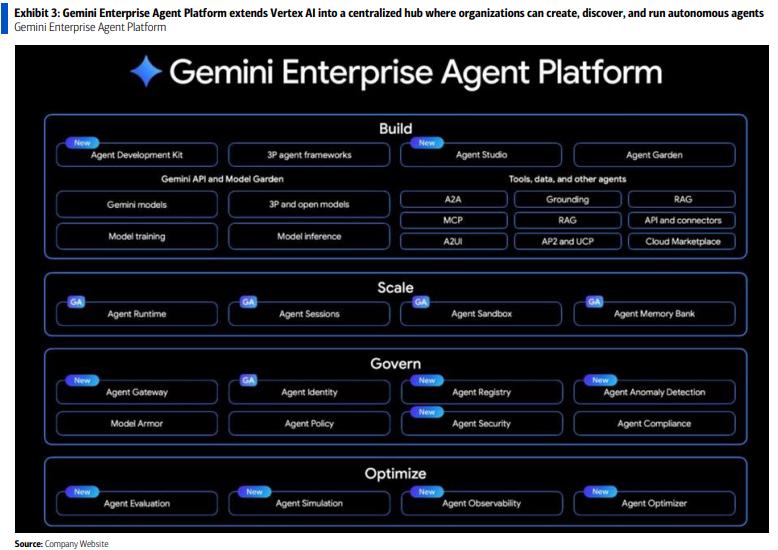

平台層重組:Vertex AI「升維」為企業Agent的統一治理入口

硬體之外,平台層的重組是本次大會另一個值得關注的結構性變化。Google推出Gemini Enterprise Agent Platform,摩根大通將其描述為有效「superseding Vertex AI」——將企業建構、編排、治理與安全收斂為統一入口,而非分散的功能模組。

美國銀行證券研報將本次重組拆解為三個層次。基礎設施層推出AI Hypercomputer,將GPU/TPU、高速網絡、儲存與優化軟件編入同一架構,涵蓋從訓練到推理的全生命周期。平台層圍繞「build/scale/govern/optimize」四個維度組織能力,包括低代碼/無代碼Agent創建、集中化管理、跨生態編排(可串聯Google Workspace、Microsoft 365與第三方應用),以及內建可觀測性與可追溯能力。應用層則透過Workspace Intelligence將代理能力下沉到Gmail、Docs、Chat等高頻辦公入口,允許跨應用執行多步驟任務。

花旗研報的解讀角度略有不同,其強調平台的關鍵價值在於「讓企業把多個Agent放進同一套管理體系裡跑流程」。這一能力在產品哲學上意味著:大規模部署agent的門檻不再僅取決於企業的技術深度,而是取決於平台的預設能力是否足夠標準化,讓更多企業能繞過客製化工程直接進入生產部署。

Google用內部數據做背書:「全堆疊AI」已在生產環境跑通

發表會未公布財務數據,Google選擇用內部可量化案例來支撐「agent已進入生產」的敘事。花旗研報將這些案例歸結為四個層面:

研發端,約75%的新代碼由AI產生並經工程師批准;花旗研報給出縱向比較——2025年10月這一比例約為50%,2025年一季度約為30%,滲透速度顯著。一項代碼遷移專案被描述為比一年前快六倍完成。

行銷與內容生產端,從概念到影片素材的製作週轉提速約70%,伴隨約20%的轉化率提升。

安全端,Google Cloud每月自動處理數以萬計的非結構化威脅報告,威脅緩解時間縮短超過90%;安全能力依託Wiz與Mandiant整合構成差異化產品套件。花旗研報還提到,AI已將「平均漏洞利用時間」壓縮至「負七天」,即補丁往往尚未發布攻擊已經發生,這進一步放大了自動化安全編排的戰略價值。

客服端,YouTube在六週內部署AI語音Agent,涵蓋NFL Sunday Ticket與YouTube TV的來電場景,花旗研報強調其低延遲、準確性與雙語能力。

這些案例在三份研報中的共同作用,是將「企業端真實工作負載」與「展示型Demo」做出區隔,用以支撐Cloud當季業績存在上行空間的判斷。

1750億—1850億美元capex區間:是「先不改」,不是「已見頂」

Sundar Pichai在主題演講中給出2026年資本支出1750億至1850億美元的區間,是本次大會唯一涉及財務量級的表態,也是三份研報中分歧相對較大的議題。

摩根大通的解讀偏務實:這個區間的公開提及提高了下週財報「維持既有指引不動」的機率,並非資本支出已觸上限的確認。其自身預測是2026年約1810億美元、2027年約2260億美元(同比增長約25%),較市場共識預期高出約12%。研報同時將另一條反向線索擺在檯面:Amin Vahdat與Jeff Dean在會上均強調AI仍處於供給受限狀態,意味著資本支出軌跡「可能仍有上行空間」,「區間即上限」的結論並未成立。

美國銀行證券研報則把Capex/FCF壓力直接列入下行風險清單:AI投入推高資本支出、壓低自由現金流,是最直接的利潤率承壓因子之一。

三份研報的共識是:Cloud Next解決的是「Google有沒有agentic AI的產品與基礎設施」,而接下來幾個季度要回答的,是這些投入能否在不顯著犧牲現金流的情況下,將Cloud的增長與利潤率預期兌現出來。

三家投行維持買入,但風險清單各有側重

在投資結論上,三份研報均維持買入評級,但估值錨點和著重論據有所差異。

摩根大通維持Overweight,12個月目標價395美元,基於約29倍其2027年GAAP EPS預測13.51美元;研報將Alphabet列為「top overall pick」,支撐理由不僅押注雲,同時涵蓋Search與YouTube廣告仍有跑道、非廣告業務空間持續擴大、以及Waymo提供選擇權價值。

美國銀行證券維持買入,目標價370美元,依據是27倍2027年核心GAAP EPS加每股現金;研報將Cloud在SOTP中的權重持續上調,並給出按10倍收入估算對應約1.2萬億美元市值貢獻的參考口徑,認為雲利潤率擴張與AI資產變現空間支撐更高倍數。

花旗研究維持買入,給出最高目標價405美元,對應約29倍2027年GAAP EPS 13.92美元;研報將溢價的來源壓在兩點——Google雲在TPU與Gemini需求推動下的收入增速再加速,以及查詢量強勢帶來的搜尋業務韌性。

風險層面,三份研報均提及AI競爭加劇與搜索流量被分流的潛在壓力,摩根大通和美國銀行證券均單獨列出EU DMA合規壓力;美國銀行證券則將「搜尋中LLM整合節奏慢於預期或對搜尋收入造成負面影響」作為最大的短期不確定性,而目前的驗證節點將回歸4月29日盤後披露的一季度業績。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

英特爾已從「能否生存」轉向「能多快擴大產能?」

IR(InfraredFinance)24小時振幅76.0%:成交量激增推動突破行情後賣壓回調

TRU(TrueFi)24小時內波動42.0%:交易量激增與Binance下架預期驅動

機構:黃金並非投機資產,而是長效價值儲