英特爾已從「能否生存」轉向「能多快擴大產能?」

目錄

- 內容摘要

- 英特爾已從「能否生存」轉向「能多快擴大產能?」

- 從「能否生存」到「能多快擴大產能?」

- 真正的轉捩點:CPU在AI時代重奪核心地位

- 客戶信號開始變得真實

- Lip-Bu Tan 真正要拯救的不僅是 Intel 的財務狀況,更是其方向感

- 代工、ASIC和先進封裝是2028年之後的真正賭注

- 拯救尚未完成,但方向已經改變

- 附註:陳立武此前拯救過哪些公司?

英特爾已從「能否生存」轉向「能多快擴大產能?」

內容摘要

英特爾已走出「能否生存」的質疑,市場焦點轉向其產能擴張速度。CEO 陳立武推動的四步復甦框架——政治支持、技術背書、客戶吸引力與資產重組——讓公司敘事發生結構性轉變,股價盤後飆升近20%。

核心推力在於CPU於AI推理階段重奪戰略地位,客戶信號如Google與NVIDIA的深度合作驗證了需求。代工、ASIC與先進封裝成為2028年後的長期賭注,18A良率進展超預期。儘管PC業務和成本壓力仍存,但方向已明顯改變,市場開始重新信任英特爾。

英特爾已從「能否生存」轉向「能多快擴大產能?」

這不僅僅是財報超出預期。這是一個信號,象徵這家傳統半導體巨頭正重新走向AI戰場的核心。

在盤後交易中,英特爾股價飆升近20%,市場情緒幾乎瞬間轉變。對一家過去數年因製程延遲、組織僵化、資本支出壓力及持續戰略質疑而舉步維艱的企業來說,這種回應遠不只是「超出盈利預期」。更像是一種遲來的集體認可:市場終於開始相信,英特爾真的走在復甦路上。

而轉捩點的核心,正是CEO陳立武。

多年來,圍繞英特爾的討論大多聚焦其錯失了什麼:錯過了行動計算、錯過了GPU熱潮、錯過了AI訓練最有利可圖的早期階段,也錯失了單憑製程領先就能主宰產業節奏的年代。但這一次,市場看到的不僅僅是英特爾曾失去的,而是它正在重建的。

這正是這份財報值得更高層面解讀的原因。真正重要的不只是第一季數據亮眼,而是英特爾的敘事正在開始出現結構性轉折。

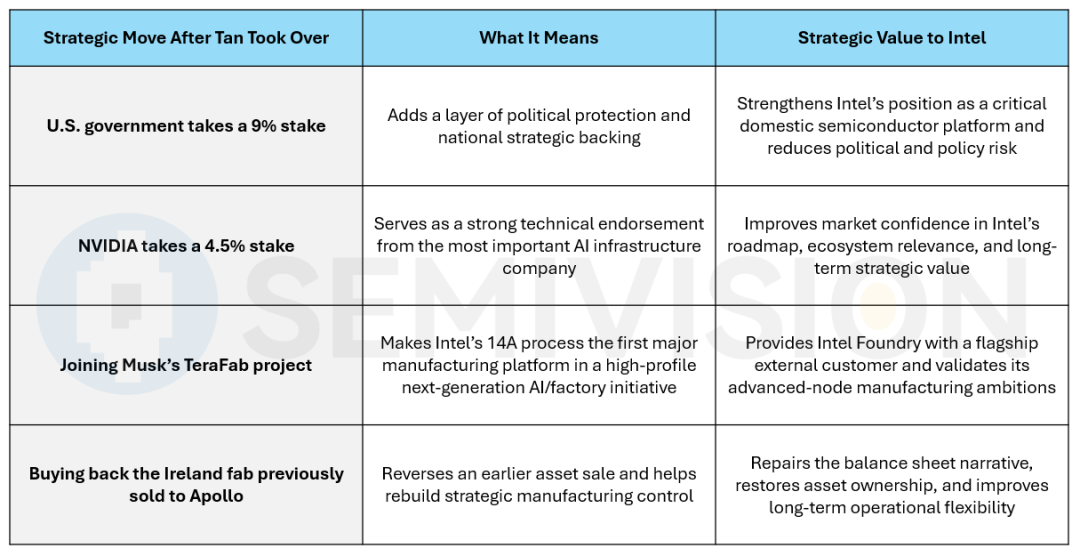

陳立武接手後,英特爾似乎往正確方向邁出了重要四步,每一步都對應公司復甦的不同層面。

第一,政治支持。透過引入美國政府成為9%持股股東,英特爾取得的不僅是資本,更是戰略保護。在今日半導體產業,國家安全、產業政策及供應鏈掌控密不可分,政治支持至關重要。此舉有助定位英特爾不只是一家苦苦掙扎的晶片公司,還是一項具長期戰略價值的國家科技資產。

第二,技術驗證。英偉達持有4.5%股份向市場釋放強烈信號。英偉達是現今AI基礎設施生態核心,參與不僅限於財務,更是技術背書。它向市場宣示,英特爾於下一階段運算仍舉足輕重,其技術、製造藍圖或系統級角色在廣泛AI生態系仍具價值。

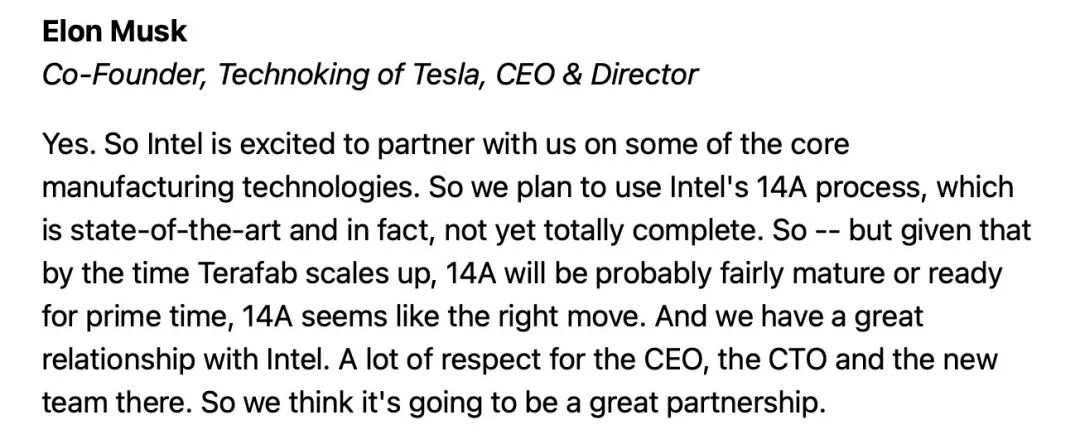

第三,客戶吸引力。英特爾參與馬斯克的TeraFab專案尤其重要,為英特爾代工服務帶來了一個具有指標意義的外部客戶。若英特爾的14A製程成為如此高知名度專案的首個主製平台,代表英特爾代工不是空談,而是將宏願落實為真實需求。這是巨大轉變,因為代工信譽不是靠承諾建立,而是靠能下單的客戶。

換個角度看,Terafab選擇與英特爾合作,與其說是偏好,不如說是缺乏可行替代。台積電產能未來幾年被高利潤客戶鎖死,三星仍深陷記憶體行情上升周期。這兩家均在2028-2030年享有明確需求可見性,並無動力將資源挪給Terafab這類高不確定性的專案。

第四,修復資產負債表及戰略掌控。回購早前賣給Apollo的愛爾蘭晶圓廠不僅是資產交易。更彰顯英特爾恢復製造布局控制及改善資產負債表長期結構意圖。於扭虧為盈環境下,重新擁有關鍵資產與提升季度獲利同樣重要,因為這賦予管理層更大產能規劃、資本分配與未來擴張彈性。

Fab 34的戰略重要性:Core Ultra與Xeon 6的關鍵誕生地。Fab 34在愛爾蘭究竟有多重要,讓英特爾願花142億美元將其全部回購?

Fab 34是英特爾全球製造網絡中最關鍵的生產基地之一,擁有可觀產能及最先進的EUV微影技術。目前是基於Intel 4與Intel 3製程的重要製造基地。這意味英特爾炙手可熱的AI PC處理器(Core Ultra系列)以及專為數據中心和AI基礎設施設計的Xeon 6伺服器處理器有相當一部分關鍵晶片在此生產。

英特爾強調,愛爾蘭,尤其Fab 34,會是未來產品藍圖的核心。重新取得全權掌控後,公司還將繼續重本投資此基地,擴充製造產能,滿足下一代AI系統強勁需求。

當英特爾確保Intel 18A與下一代節點開發推進,又重新掌控歐洲最大先進晶圓廠之一,意味其於未來長期競爭將佔有更有利位置——無論在代工領域與台積電競爭,還是在AI晶片市場與AMD對壘。

總結來看,這四步棋構成連貫復甦藍圖:政治保護、技術背書、真實客戶動力及資產重組。這正是英特爾敘事從「公司能否生存」轉為「可以多快擴大產能」的本質原因——看來更像結構性轉變,而非市場短期情緒反應。

從「能否生存」到「能多快擴大產能?」

陳立武在財報電話會議上的一句話,幾乎定義了整個報告:

「一年前,討論英特爾的是我們能否生存。今天,焦點是我們能多快擴大產能和供應,以滿足龐大產品需求。這已是一家截然不同的公司。」

這句話的份量不只在戲劇張力,更在於它映照英特爾內部正在發生的變化:市場評估這家公司的坐標正在切換。

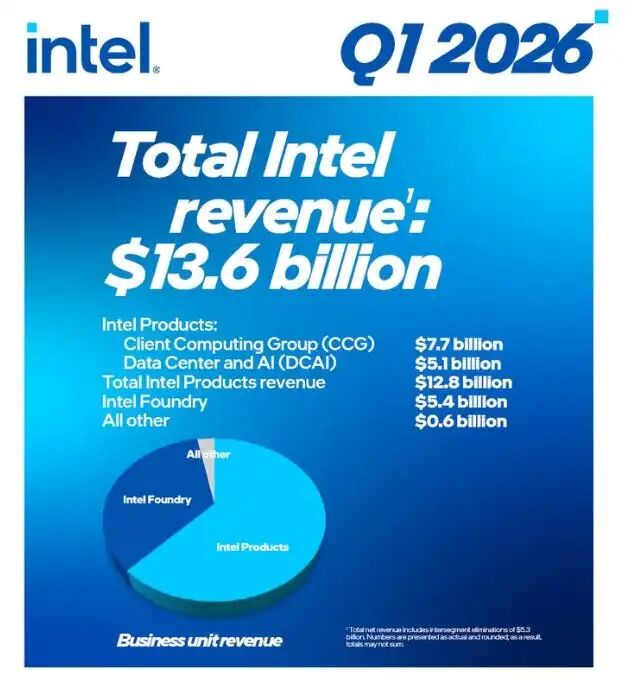

英特爾第一季財報在幾乎所有關鍵指標上皆明顯優於預期。營收年增7.2%,達135.77億美元,超華爾街預期逾11億美元。每股盈餘達0.29美元,遠高於市場原預測的0.01美元,也超過公司先前的保守指引。毛利率達41.0%,高出原預期約650個基點。更重要的是,這不是一次性驚喜,而是英特爾連續第六季超越自身指引。

這種一致性非常關鍵。市場最怕的不是公司處於低谷,而是低谷之後還表現無力。英特爾現在傳遞的訊息正好相反:不僅在好轉,還系統性地好轉。

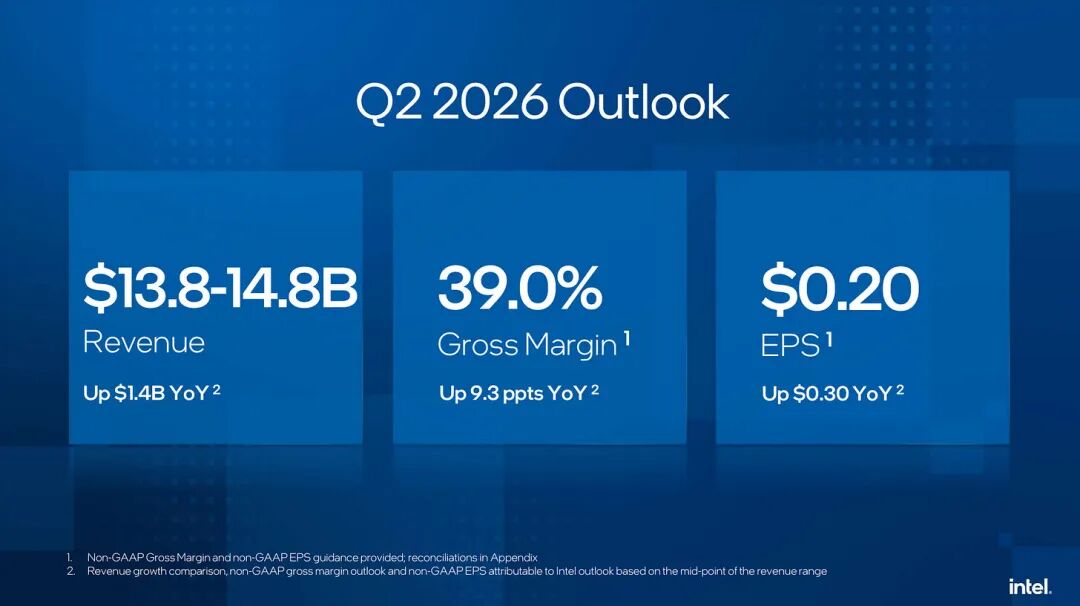

第二季指引同樣強勁。公司預計營收在138億至148億美元之間,中值約143億美元,遠高於市場共識的130.7億美元。每股盈餘預計0.20美元,也高於華爾街預期0.09美元。甚至資本支出指引也由「持平到下降」提升為「持平」,顯示管理層對需求持久度更有信心。

這不像一家仍在防禦的公司,更像正在重新掌控主動權。

真正的轉捩點:CPU在AI時代重奪核心地位

若這份財報中有一領域最值得市場重新評估英特爾,那既不是PC,也不是單純製程,而是數據中心。

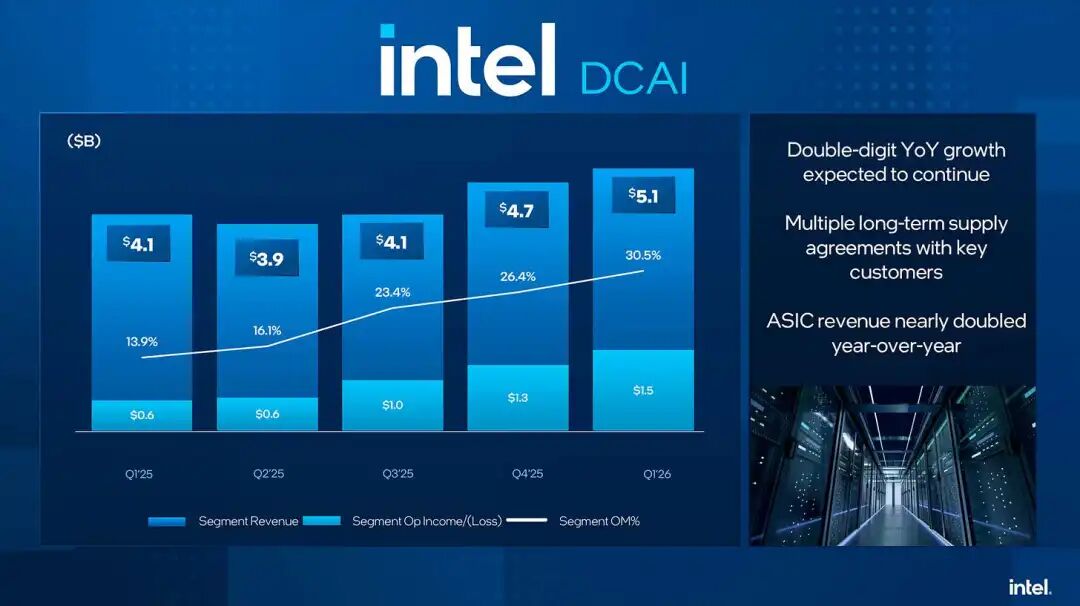

本季英特爾數據中心與AI(DCAI)部門營收51.5億美元,年增22%,季增7%,顯著優於市場預期。營業收入達15億美元,年增逾150%,營業利潤率由一年前的13.9%躍升至30.5%。這不只是營收反彈,還體現盈利品質提升與產品組合優化。

更關鍵的是,英特爾向市場講述一個新故事:在AI時代,主角不再只有GPU,CPU重新走向中心位置。

過去兩三年,整個AI基礎設施敘事被GPU主導。大家討論算力、HBM、NVLink、縱向擴展、橫向擴展,仿如AI等同GPU。但隨AI從模型訓練轉向推理,由單一模型邁向Agentic AI、多智能體協作及大規模工作流編排,系統瓶頸正在轉移。

這時,CPU不再只是配角,而重回控制平面、協調層與任務調度層的核心。

Intel 描述的部署比例極具啟發性:在訓練階段,CPU與GPU比例可能為1:7,1:8;推理階段,比例可能降到1:3,1:4。在Agent式AI與多Agent載荷下,CPU角色或進一步提升。這映射更大產業邏輯:AI系統價值正由單點算力轉向整體協同效率。

誰能管好數據流、記憶體流、模型切換、任務調度與I/O資源,誰能重新奪回基礎設施層的戰略主控權。

客戶信號開始變得真實

一切沒有客戶行為支撐的觀點都只是故事。本次不同的是,Intel展現來自客戶端的證據,支撐新敘事。

第一季,Intel與Google簽下多年協議,Google將於其優化運算實例部署多代Intel Xeon,包括新一代Xeon 6平台。這不只是供貨量的問題,而是主流客戶是否願意將未來幾年一部分基礎設施藍圖託付給你。

Intel和Google深化AI基礎建設合作。範疇還包括定制ASIC基礎設施處理單元,這表明Intel正從單純銷售CPU,跨足更深層的基建設計。

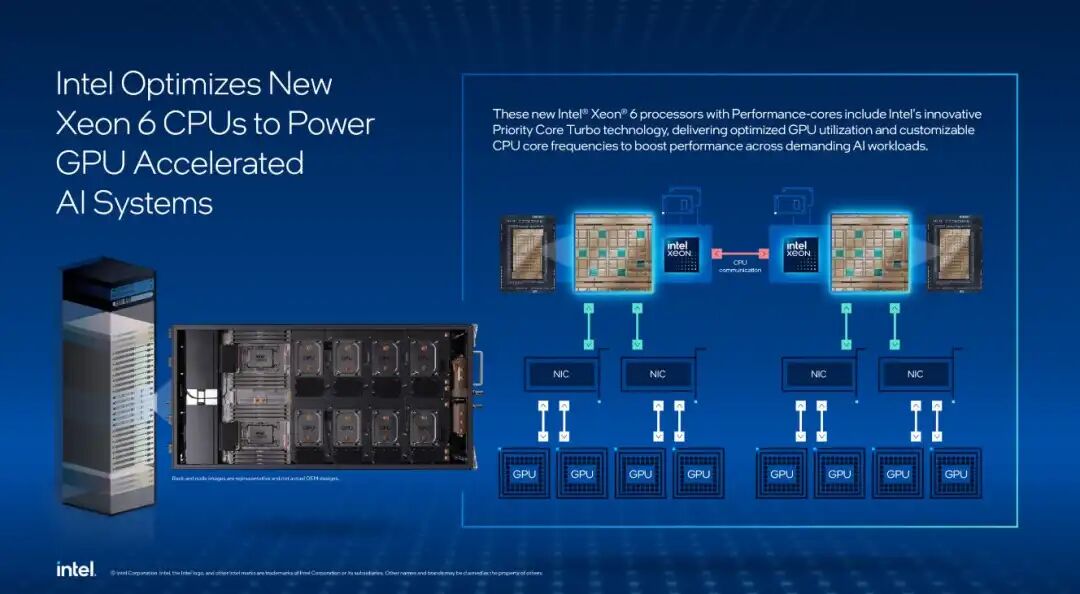

另一具象徵意義的信號是,NVIDIA選用Intel Xeon 6做為其DGX Rubin NVL8系統主機CPU。意義在於,即便在最先進的AI加速平台內部,Intel也沒有被排除在外,依然是整套系統所賴以運作的協調者。

Intel Xeon 6 被應用於NVIDIA DGX Rubin NVL8系統作為主機CPU

同時,Intel還與SambaNova合作,推進結合GPU、RDU與Xeon處理器的異質計算架構。這些信號綜合起來向市場傳遞關鍵信息:Intel或許沒有拿下所有AI晶片戰役,但正重新滲透AI基礎設施底層。

這種回歸或許不如GPU耀眼,但很可能更持久、更深遠、更難被替代。

這三者並列,是因它們代表了大規模AI推理的三種不同架構路徑,尤其針對萬億參數與高端推理載荷。Intel + SambaNova屬於更易部署、較符合數據中心架構,強調相容現有基建、更低單機櫃功耗及更高效能利用;NVIDIA + Groq代表高性能但基建密集,需極大規模新冷卻、供電系統;Cerebras則以高度特殊化架構應對同類載荷,但於此比較下對於特定萬億參數高端推理場景,實用性稍弱。換言之,這是關於未來大型推理系統建構:要能擴展融入現今數據中心,單純增強效能亦或採用另類高度專業化計算架構的三種競爭理念。

Lip-Bu Tan 真正要拯救的不僅是 Intel 的財務狀況,更是其方向感

企業扭虧常被簡化成裁員、砍支出、清庫存、提升毛利。但最難的,其實是找回正確方向感。

Intel近年最大問題不只是某製程節點落後,而是對「我們是誰、我們如何取勝?」的根本問題失去清晰。既想守PC,追逐數據中心、建立代工,又攻AI,每條戰線都面臨巨大時間與資本壓力。當一家公司樣樣想做,卻樣樣做不夠快,市場自然折價。

Lip-Bu Tan的價值便在於,他並非因懷舊管理Intel,而是在資本市場、產業格局、客戶需求的交會處重組Intel。

他協助市場理解:Intel的未來不必是黃金年代複製——當年自研CPU稱霸全球。全新Intel可同時控制CPU、ASIC、先進封裝、製造、關鍵系統集成入口的基礎設施型企業。

這才是「拯救」的真正意義。

不是重返舊時代,而是助Intel找到新定位,在未來依舊生存,甚至再度重要。

代工、ASIC和先進封裝是2028年之後的真正賭注

財報之外,市場正快速重估另一塊領域:Intel Foundry的長期潛力。

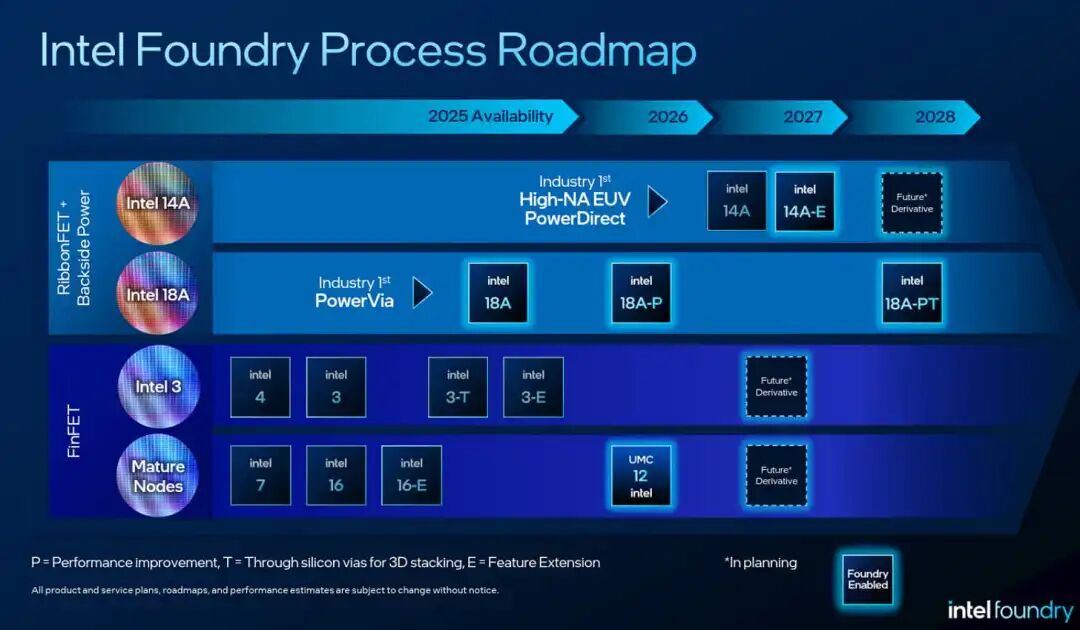

18A良率進度快於內部預期,管理層指14A成熟速度更快,顯示至少技術及組織執行恢復一定可預測性。在代工領域,穩定比口號更重要,外部客戶下單靠得不是你的故事,而是量產、可靠交付和風險控管。

更需關注是ASIC及先進封裝業務增長。管理階層原評預估市場僅數億美元,實際需求證明年規模達數百億。如屬實,這不僅救急短期現金流,更有可能讓Intel重啓長期成長曲線的新切入點。

因為AI時代競爭不只是看誰最先進,而是看誰能整合定制晶片、封裝、I/O、記憶體、系統協同設計。Intel若能於此層建不可迴避地位,市場將不得不重估這家公司。

這也是今日估值倍數雖高但未必不合理——市場買的不只是今日Intel,而是賭2028年以後:擁有外部代工客戶、14A實現量產、以先進封裝為戰略突破、毛利結構逐步修復的Intel。

拯救尚未完成,但方向已經改變

當然需要強調:Intel還沒真正完全扭虧。

PC業務下半年可能轉弱,記憶體、晶圓和基板成本仍上揚。代工還需時間證明能吸納大量外部客戶。18A、14A進度最終要靠量產與客戶採用而非電話會議決定。

但市場不僅在意結果亦在意方向。

此份財報最大意義在於,讓市場首次有信心認為Intel不再只是被動挨打、等著歷史優勢迴歸,而是真正以新方式重組未來。

那麼,陳立武已經拯救英特爾了嗎?

嚴格來說,現在下結論還太早。真正的扭虧不可能一季完成。

但若換個問法答案更清楚:

陳立武是否已讓市場相信,英特爾值得再次信任?

就股價反應、財報數據、客戶訊號及戰略敘事而言,答案大概是肯定。這也往往是重塑一家老牌科技巨頭的第一步。

附註:陳立武此前拯救過哪些公司?

如果市場現在相信陳立武有機會力挽狂瀾,理由不僅本季財報亮眼,更因他多次證明自己絕非僅會講故事的投資人或董事長。他是真正重組公司、執行拯救並助其成功的產業領袖。

最具代表性的莫過於Cadence。

約在2009年,Cadence經歷成長停滯、競爭加劇、產品線需重整。上任CEO後,陳立武沒有靠短期財務操作,而是在產品戰略、客戶關係、研發節奏與營運紀律多管齊下,將這家EDA大廠拉回成長軌道。Cadence不僅重獲競爭力,更成為全球半導體設計生態的核心支柱之一。這是他最經典的扭虧案例,證明他非典型財務型投資人,而是能深度參與業務本質的大將。

另一常被引用的例子是他透過Walden International長期參與、支持、重組及指導許多半導體與科技公司。這些公司名氣不一定如Intel或Cadence,但在業界,陳立武被視為願在關鍵時刻下場、深度董事會運作、助企業找回方向的人。他所做的有時不只出資,還包含重設戰略、引入資源、重建管理架構,甚至直接影響營運團隊和技術路線圖。

更寬角度看,Avago/Broadcom生態系亦常舉為他影響力例證。嚴格說這非單一「拯救公司」案例,而是展現他於全球半導體產業與資本格局中多次定錨大局。僅科技資產本身難孕育規模價值平台——企業需要如陳立武般在關鍵時刻找到正確定位。

因此,讓陳立武特別之處,不僅是拯救過一家公司,而是反覆證明:

他懂得如何於企業最混沌、最被低估、最迷失方向時,恢復其秩序。

而這正是英特爾當下所需。

從這角度看,市場對他的信心不是憑藉個人魅力,而是因他過去曾多次做到。

[英特爾CEO陳立武將出席COMPUTEX 2026並發表主題演講] 英特爾CEO陳立武將出席COMPUTEX 2026,並於6月2日發表主題演講,暢談英特爾於AI時代的下一代運算願景。

陳立武將針對晶片、系統與軟體的關鍵突破,分享如何透過與更廣泛生態合作,推升效能、能效與可擴展成長。他也將分享英特爾如何緊密結合客戶、夥伴,共同定義異質運算未來,並建構AI時代所需基礎設施。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

Equilar100報告2025美企CEO薪酬榜:Wayfair沙阿2.81億美元居首,博通陳福陽2.05億美元

金價呈現弱勢格局 短線關注4600美元支撐

在高盛倫敦當亞洲市場最大做市商,他如何精準預判“811匯改”做交易?|對話袁駿第三集

StakeStone(STO)24小時振幅40.8%:交易量暴增261%驅動反彈