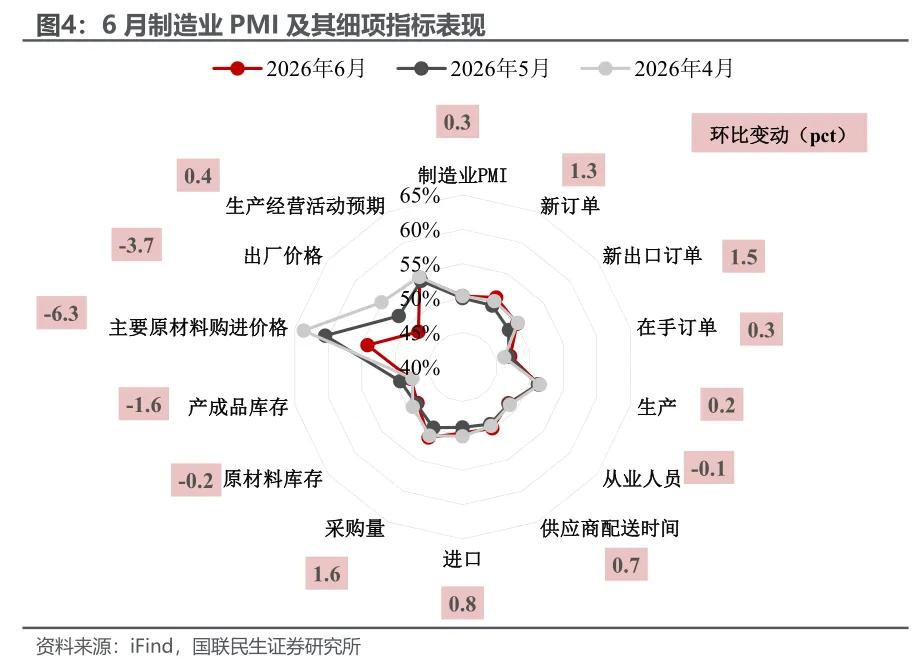

6月PMI:企穩初現信號

6月PMI在價格回歸與需求釋放中實現結構重塑,下半年的宏觀破局點也隨之落位於財政的「相機抉擇」。在工作日增多的「順風」助推下,6月製造業PMI的季節性回暖可謂水到渠成。然而,在總量回暖的表象下,數據內核折射出當前經濟正處於一個十分微妙的節點:前期被油價擾亂的價格指標正在加速回歸理性,同時新訂單的上揚很大程度上亦得益於成本回落後、前期積壓需求的集中釋放。值得注意的是,一旦後續製造業景氣度面臨跌破榮枯線的風險,財政支出提速發力的機率將隨之躍升。

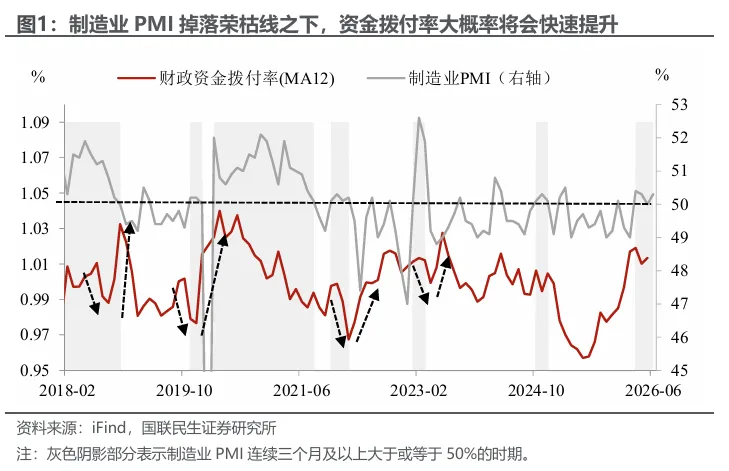

財政短期蓄力觀望,關注「破位」後的發力提速。財政資金撥付率與製造業PMI呈一定負相關性,盡顯「相機抉擇」本色。目前製造業PMI連續四月企穩榮枯線及上方,意味著近1-2個月內財政大幅寬鬆的機率偏低,政策更傾向於平緩發力。然而值得注意的是,財政支出發力隨時蓄勢待發——結合歷史經驗,一旦製造業PMI掉落榮枯線之下,資金撥付率大概率將會快速提升,以加速發力之勢穩住經濟盤面。

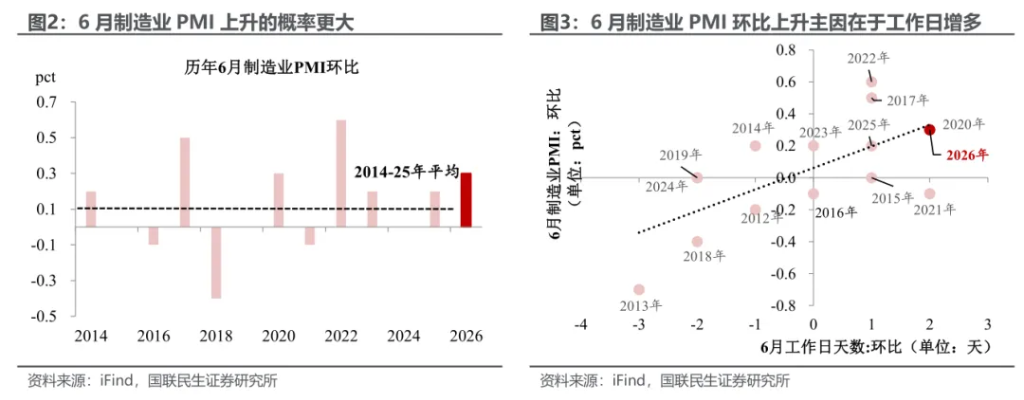

回到PMI數據本身,從歷史規律看,6月PMI環比上升並不意外。工作日天數增加自然會提高PMI環比上升的可能性,反之亦然。6月工作日天數比5月更多,自然也會抬高6月PMI的讀數。根據歷史趨勢來看,今年6月工作日的增多對PMI的推動影響,恰好符合工作日天數與製造業PMI之間的正相關性。

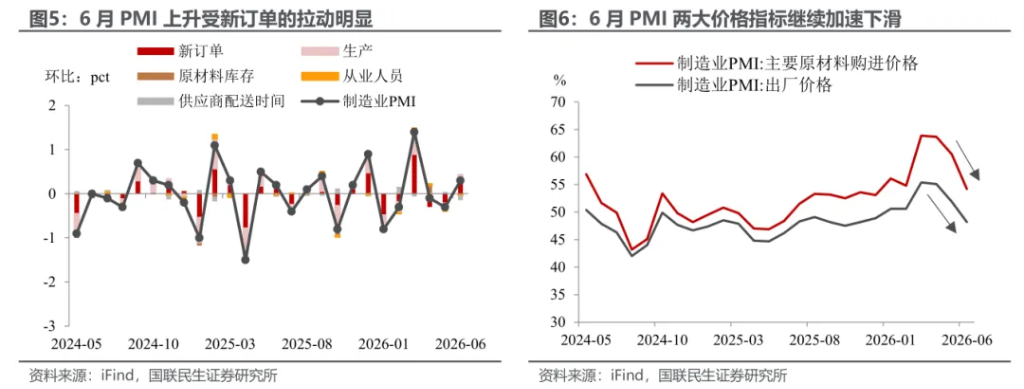

但在總量回升的表象下,本月數據結構呈現出極具增量資訊的亮點:需求端對PMI的推動明顯大於供給端。6月代表需求的PMI新訂單指數環比+1.3pct,代表供給的PMI生產指數環比僅+0.2pct,這背後在一定程度上反映了價格回落後前期積壓需求的釋放。與此同時,PMI新出口訂單指數環比+1.5pct至50.1%,重返榮枯線之上,全球資本開支擴張週期仍在延續,外需的「續航能力」比預期更持久。

前期受國際油價等輸入性因素劇烈干擾的指標也在加速回歸理性中樞。6月兩大價格指數再度雙雙「降溫」——6月PMI原材料購進價格指數、出廠價格指數分別環比下降6.3pct、3.7pct,分別錄得54.2%、48.2%,已接近回到今年美以伊衝突爆發前的水平。但整體來看,上游價格仍高於下游,中下游企業的利潤空間仍在承壓。

在原材料價格回落的窗口期,企業也在加快採購步伐。6月PMI採購量上升1.6pct、錄得51.4%。同時庫存指數卻在下降,PMI原材料庫存和產成品庫存指數分別下降0.2pct和1.6pct。這一「買得多、存得少」的組合,反映出價格回落後,企業正在加快採購以應對生產需求,同時加速去化前期累積的庫存,生產經營節奏整體趨於積極。

視線轉向非製造業,其展現出的別樣韌性成為當前經濟內生動能的重要註腳。建築業方面,即便在今年華中華南暴雨、華北高溫酷暑等極端氣候的影響下,隨著6月工作日天數的增多,6月建築業PMI小幅上升0.2pct至49%。服務業方面,得益於暑期出行旺季的前置預熱與「618」電商促銷的直接帶動,6月服務業PMI繼續上升0.1pct至50.4%,仍處於榮枯線之上。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

南韓總統李在明向兩大財閥掌門90度鞠躬,稱李在鎔、崔泰源兩人為「國民英雄」!三星電子、SK海力士股價大漲

歷史性重磅裁決落地,美國高院保住美聯儲獨立性

算力租賃產業革命:token工廠分潤變革,deepseek動態調峰落地

華爾街科技股板塊輪動,“七巨頭”市值蒸發2.3萬億美元