Citadel策略主管:市場低估了美聯儲7月加息的可能性

美聯儲政策框架正從「慣性」轉向「適應性」,固定收益市場或將迎來一個殘酷的夏天。

7月5日,Citadel Securities宏觀策略主管Frank Flight在最新報告中警告,市場目前嚴重低估了美聯儲在7月會議上加息的概率。他維持今年加息兩次的基準預測,但認為投資者仍被「慣性政策框架」所束縛,錯誤地假設美聯儲只會在數據完全迫使其行動後才會出手。

Flight指出,美聯儲主席沃什在6月FOMC會議上的表現堪稱「A+」——盈虧平衡通脹率下行、收益率曲線趨平、美元走強,且風險資產的短暫回調隨即被消化。這一市場反應表明,連續快速的「信譽加息」對市場而言是可以承受的,即便事先未被充分定價。與此同時,他的跨資產宏觀框架和美國國債現金流數據均指向收益率存在上行風險,固定收益市場的壓力或將持續。

從「慣性」到「適應性」:政策框架轉變被市場低估

Flight認為,目前市場定價的核心誤判在於,投資者依然沿用舊有的「慣性政策框架」——即假設美聯儲行動遲緩,只有在數據充分積累後才會被動跟進。他認為,美聯儲向「適應性政策框架」的轉變是真實存在的,且遠未被市場充分認識。

在適應性政策框架下,央行的最優策略是在雙重使命出現偏離之初便迅速回應,防止偏離固化。這一機制能夠引導工資和價格設定行為將2%的通脹預期內嵌其中,從而使實現目標的概率更高,最終所需的緊縮力度也將小於慣性框架下「拖延後再猛踩煞車」的路徑。

他特別強調,若美聯儲在7月會議上放棄「言出必行」的首次機會,將使沃什在6月新聞發布會上的表態顯得流於形式,並可能導致市場回吐部分已建立的信譽溢價。

跨資產信號與國債現金流雙雙指向收益率上行

在技術面與資金流方面,Citadel Securities的量化信號同樣支持收益率上行的判斷。

Flight回顧稱,5月19日他曾預警全球久期存在快速走強的風險,當時兩項因素共同觸發了這一判斷:

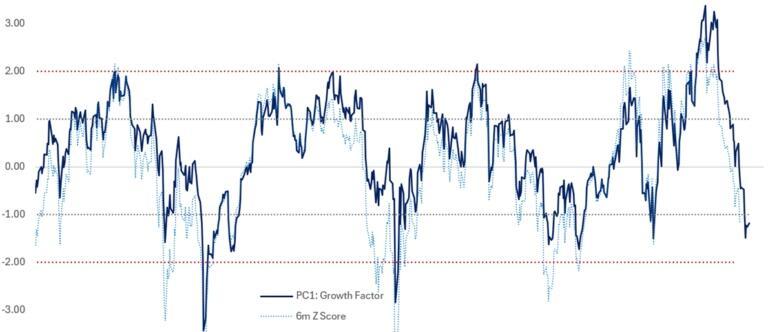

其一,跨資產分解模型中的PC1成長因子估值達到+2倍標準差的反轉臨界點,暗示收益率存在下行風險;其二,美國國債現金流數據顯示淨買入強度大幅上升。5月19日隨後成為年內收益率的階段性高點。

然而,上述兩項看多久期的因素目前均已完全逆轉。宏觀框架中的PC1因子近幾週內移動超過3個標準差,當前讀數為-1.17倍標準差;同時,美國國債現金流數據顯示淨賣出強度已明顯上台階。

Flight總結認為,上述信號綜合指向收益率存在進一步上行風險,固定收益市場的壓力在夏季或將持續加劇。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

當週美股宏觀前瞻重點(7月6日-7月10日)

🔥 Bitget 美股熱點狙擊|2026.07.06

澳債:加息恐慌暫避,下半年通脹隱憂如何制約曲線?

華爾街2026「下半場」展望:牛市共識未改,但「AI獨舞」正轉向「多點開花」