Dragonfly-Partner mit leidenschaftlichem Essay: Zynismus ablehnen, exponentielles Denken annehmen

Der Schwerpunkt der Branche verlagert sich von Silicon Valley nach Wall Street, was eine dumme Falle ist.

Autor: Haseeb Qureshi, Managing Partner bei Dragonfly

Übersetzung: Azuma, Odaily

Redaktioneller Hinweis: Die Branche befindet sich derzeit in einem Moment des absoluten Vertrauensverlusts gegenüber der Zukunft. Ist die Blase zu groß? Sind die Bewertungen zu hoch? Haben die Dinge, die ich halte, überhaupt einen Wert? Solche Fragen stellen das Vertrauen des Marktes immer wieder auf die Probe.

Am 28. November veröffentlichte Haseeb Qureshi, der bekannte glatzköpfige Partner von Dragonfly, einen bemerkenswert offenen und ehrlichen Artikel. Haseeb fasst darin die derzeit vorherrschende Stimmung in der Community als „finanziellen Zynismus“ zusammen (also eine grundsätzliche Skepsis oder gar Misstrauen gegenüber dem Finanzsystem, Marktteilnehmern, Vermögenspreisen, politischen Motiven usw.); gleichzeitig stellt er fest, dass der Branchenschwerpunkt sich von Silicon Valley nach Wall Street verlagert – ein Zeichen für die Überbewertung linearer Denkweisen und die Vernachlässigung exponentiellen Denkens; Haseeb argumentiert, dass man ETH oder SOL nicht mechanisch mit dem KGV bewerten sollte, und behauptet, dass exponentielles Wachstum letztlich dazu führen wird, dass Kryptowährungen „alles verschlingen“.

Im Folgenden der Originaltext von Haseeb, übersetzt von Odaily.

Früher habe ich Gründern oft gesagt: Wenn ihr ein neues Produkt veröffentlicht, wird die Reaktion des Marktes nicht Hass sein, sondern Gleichgültigkeit. In der Regel interessiert sich niemand für eure neue Chain.

Aber das kann ich heute nicht mehr sagen. Monad ist diese Woche gerade gestartet, und ich habe noch nie gesehen, dass eine neu veröffentlichte Blockchain so viel Hass abbekommt. Ich investiere seit über sieben Jahren professionell im Kryptobereich, und vor 2023 wurden neue Chains entweder gefeiert oder einfach ignoriert.

Doch heute gilt: Neue Chains werden schon bei ihrer Geburt mit einem riesigen Buhkonzert empfangen. Projekte wie Monad, Tempo, MegaETH – sie werden schon vor dem Mainnet-Launch regelmäßig angegriffen. Das ist tatsächlich ein völlig neues Phänomen.

Ich habe versucht zu analysieren: Warum passiert das gerade jetzt? Was sagt das über die Marktpsychologie aus?

Die „Medizin“ ist schlimmer als die „Krankheit“

Vorab: Das könnte der „unscharfste“ Bewertungsartikel zu Blockchains sein, den du je gelesen hast. Ich habe keine schicken Kennzahlen oder Diagramme für dich. Stattdessen werde ich der aktuellen Mainstream-Stimmung im Kryptobereich widersprechen – und das habe ich in den letzten Jahren fast immer getan.

Im Jahr 2024 habe ich das Gefühl, dass ich gegen den finanziellen Nihilismus argumentiere. Finanzieller Nihilismus besagt, dass alle Vermögenswerte bedeutungslos sind, letztlich nur Memes, und dass alles, was wir bauen, im Grunde wertlos ist. Zum Glück dominiert diese Stimmung den Markt nicht mehr. Wir haben diesen Irrglauben hinter uns gelassen.

Doch die aktuelle Mainstream-Stimmung nenne ich „finanziellen Zynismus“. Viele denken: Vielleicht haben diese Token tatsächlich einen gewissen Wert, sind nicht nur Memes, aber sie sind massiv überbewertet, ihr tatsächlicher Wert liegt vielleicht nur bei einem Fünftel oder Zehntel des aktuellen Preises ... und Wall Street wird das früher oder später herausfinden. Du solltest also hoffen, dass Wall Street unsere Blase nicht platzen lässt, denn wenn sie das tut, ist alles vorbei.

Jetzt sieht man, wie viele bullishe Analysten versuchen, optimistische Layer1-Bewertungsmodelle zu konstruieren, das KGV, die Bruttomarge, DCF nach oben zu treiben, um gegen diese Marktstimmung anzukämpfen.

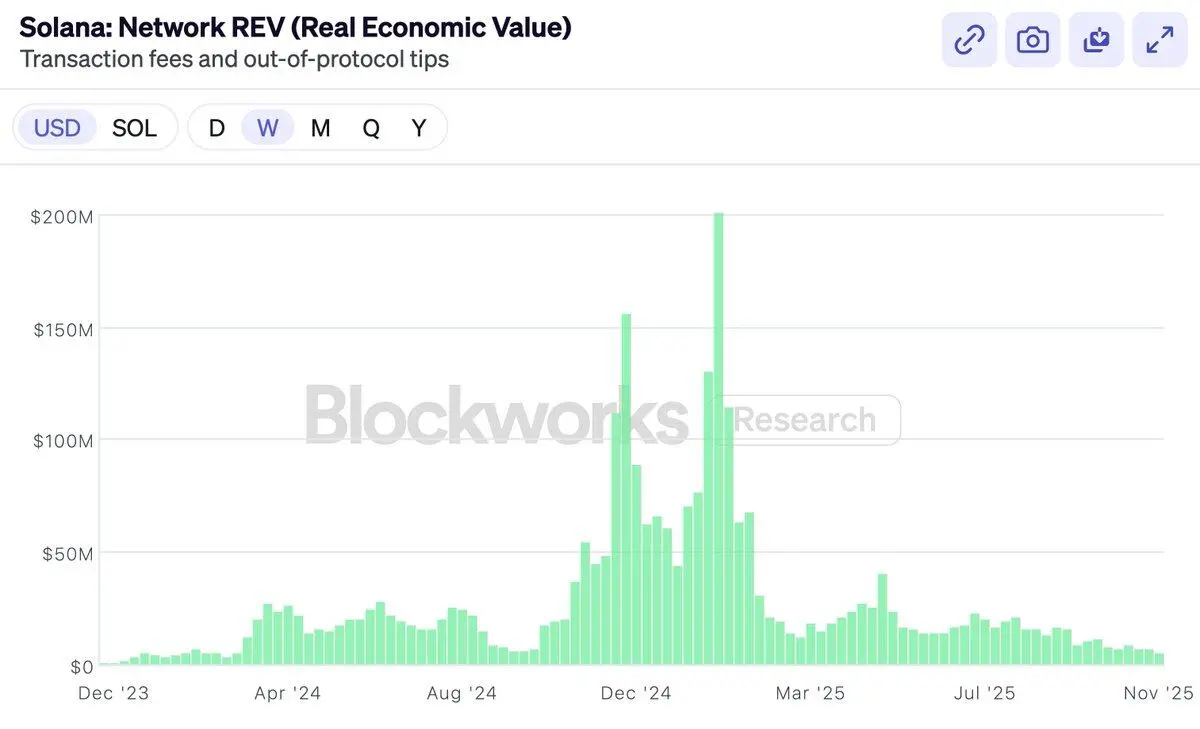

Ende letzten Jahres hat Solana stolz REV (Real Economic Value, echter wirtschaftlicher Wert) als Kennzahl eingeführt, die endlich die Angemessenheit der Bewertung beweisen sollte. Sie verkündeten stolz: Wir – und nur wir – müssen uns nicht mehr vor Wall Street verstellen!

Natürlich ist der Wert von REV fast sofort nach der Einführung eingebrochen – aber interessant ist, dass sich SOL selbst besser entwickelt hat als REV.

Ich will nicht sagen, dass mit REV etwas nicht stimmt. REV ist eine sehr clevere Kennzahl. Aber darum geht es in diesem Artikel nicht.

Dann wurde Hyperliquid offiziell gestartet – eine dezentrale Börse mit echten Einnahmen, Rückkaufmechanismus und KGV. Die Community rief: „Siehst du! Endlich gibt es einen Token mit echten Gewinnen, der mit dem KGV bewertet werden kann. Hyperliquid wird alles verschlingen, denn offensichtlich verdienen Ethereum und Solana kein echtes Geld, wir können aufhören, so zu tun, als hätten sie Wert.“

Hyperliquid, Pump, Sky – diese auf Rückkäufe setzenden Token sind wirklich großartig, aber der Markt konnte schon immer in Börsenaktien oder -token investieren, du konntest jederzeit COIN, BNB und ähnliche Assets kaufen. Wir halten auch HYPE, und ich finde es ein hervorragendes Produkt.

Aber der Grund, warum Menschen ursprünglich in ETH und SOL investiert haben, war ein anderer. Layer1s haben nicht die Gewinnmargen von Börsen, das ist nicht der Grund, warum man sie hält – wenn man dieses Gewinnmodell wollte, hätte man einfach COIN kaufen können.

Wenn ich also nicht die finanziellen Kennzahlen von Blockchains kritisiere, könnte man meinen, dieser Artikel sei eine Anklage gegen die „Token-Industrie-Komplex“-Vergehen.

Offensichtlich haben im letzten Jahr alle mit Tokens Geld verloren – auch VCs. Dieses Jahr liefen Altcoins extrem schlecht. Die andere Hälfte der aktuellen Community-Stimmung fragt sich also: Wen sollen wir dafür verantwortlich machen? Wer ist gierig geworden? Sind VCs gierig? Ist Wintermute gierig? Ist Binance gierig? Sind Miner gierig? Sind Gründer gierig?

Natürlich ist die Antwort wie immer: Jeder ist gierig – VCs, Wintermute, Miner, Binance, KOLs, sie alle sind gierig, und du bist es auch. Aber das ist nicht wichtig. Denn in jedem funktionierenden Markt wird von den Teilnehmern nie verlangt, gegen ihre eigenen Interessen zu handeln. Wenn unsere Einschätzung zu Kryptowährungen richtig ist, dann kann man trotz allgegenwärtiger Gier mit Investitionen Rendite erzielen. Zu versuchen, den Marktrückgang durch die Analyse von „wer ist gieriger“ zu erklären, ist so effektiv wie eine Hexenjagd – ich garantiere, die Leute sind nicht erst jetzt gierig geworden.

Auch das ist nicht das Thema dieses Artikels.

Viele wollen, dass ich Artikel schreibe, wie viel MON oder MEGA wert sein sollten. Solche Artikel interessieren mich nicht, und ich werde dich auch nicht zum Kauf eines bestimmten Tokens überreden. Tatsächlich, wenn du an diese Projekte ohnehin nicht glaubst, solltest du vielleicht gar keinen Token kaufen.

Wird es neue, erfolgreiche Herausforderer-Chains geben? Wer weiß. Aber wenn es eine signifikante Gewinnchance gibt, wird der Markt diese Wahrscheinlichkeit einpreisen. Wenn Ethereum 30 Milliarden Dollar wert ist, Solana 8 Milliarden Dollar, dann wird ein Projekt mit 1–5% Wahrscheinlichkeit, das nächste Ethereum oder Solana zu werden, entsprechend bewertet.

Die Community macht daraus ein großes Drama, aber das ist nicht anders als bei Biotech-Unternehmen. Ein Medikament mit weniger als 10% Wahrscheinlichkeit, Alzheimer zu heilen, wird trotzdem mit mehreren Milliarden Dollar bewertet – selbst wenn es eine 90%ige Wahrscheinlichkeit gibt, dass es in der dritten klinischen Phase scheitert und wertlos wird. Das ist die Logik der Wahrscheinlichkeitsrechnung – der Markt ist darin sehr gut, binäre Assets werden nach Wahrscheinlichkeit bewertet, nicht nach Umsatz oder Moral. Das ist die Philosophie der „Shut up and calculate“-Fraktion.

Ganz ehrlich, ich finde das kein interessantes Thema für einen Artikel – ob die Gewinnchance 5% oder 10% beträgt, ist egal, der Markt selbst ist der beste Richter für die Bewertung eines Tokens, nicht eine Analyse.

Deshalb schreibe ich jetzt: Die Krypto-Community scheint nicht mehr an den Wert von Public Blockchains zu glauben.

Ich glaube nicht, dass das daran liegt, dass sie nicht glauben, dass neue Chains Marktanteile gewinnen können. Immerhin haben wir gerade gesehen, wie Solana vor weniger als zwei Jahren aus den „Trümmern“ wiederauferstanden ist und schnell Marktanteile gewonnen hat. Das ist nicht einfach, aber natürlich möglich.

Das Problem ist vielmehr, dass die Leute denken: Selbst wenn eine neue Chain gewinnt, gibt es keinen „Preis“, der es wert ist, gewonnen zu werden. Wenn ETH nur ein Meme ist, wenn es nie echte Einnahmen generiert, dann bist du selbst als Gewinner keine 30 Milliarden Dollar wert. Der Wettbewerb lohnt sich nicht, weil diese Bewertungen alle gefälscht sind und vor der „Preisverleihung“ zusammenbrechen.

Optimistisch auf die Bewertung von Public Blockchains zu sein, ist aus der Mode gekommen – nicht, dass niemand mehr optimistisch wäre. Natürlich gibt es Optimisten am Markt. Wo es Verkäufer gibt, gibt es Käufer, und obwohl viele gerne Layer1 schlechtreden, kaufen immer noch viele gerne SOL bei 140 Dollar oder ETH bei 3.000 Dollar.

Aber jetzt scheint es eine allgemeine „Erkenntnis“ zu geben – die Klügsten kaufen keine Smart-Contract-Chain-Token mehr. Die Klugen wissen, dass das Spiel bald vorbei ist, wenn nicht jetzt, dann bald. Die einzigen, die das noch kaufen, sind „Noobs“ – Uber-Fahrer, Tom Lee, KOLs, die von Billionenbewertung reden, vielleicht das US-Finanzministerium, aber sicher nicht das „Smart Money“.

Das ist alles Unsinn. Ich glaube das nicht, und du solltest es auch nicht glauben.

Deshalb denke ich, ich muss ein „Manifest der Klugen“ schreiben, um zu erklären, warum allgemeine Public Blockchains wertvoll sind. Dieser Artikel handelt nicht von Monad oder MegaETH, sondern ist eigentlich eine Verteidigung von ETH und SOL, denn wenn du glaubst, dass ETH und SOL wertvoll sind, ergibt sich alles andere logisch daraus.

Als VC ist es normalerweise nicht meine Aufgabe, die Bewertung von ETH und SOL zu verteidigen, aber verdammt, wenn es sonst niemand macht, dann schreibe ich es eben.

Das exponentielle Wachstum spüren

Mein Partner Feng Bo hat als VC den Boom des chinesischen Internets miterlebt. Ich habe schon zu oft gehört, dass „Krypto wie das Internet“ sei, so oft, dass es mich kaum noch berührt. Aber wenn ich ihn von dieser Zeit erzählen höre, erinnert es mich immer daran, wie teuer es ist, bei solchen Dingen falsch zu liegen.

Eine Geschichte, die er oft erzählt: Anfang der 2000er trafen sich alle frühen E-Commerce-VCs (damals ein kleiner Kreis) zum Kaffee und diskutierten eine Frage: Wie groß kann der E-Commerce-Markt werden?

Wird er hauptsächlich für Elektronik genutzt (vielleicht nur für Technikfreaks)? Ist er für Frauen geeignet (vielleicht sind sie zu sehr auf Haptik angewiesen)? Geht das mit Lebensmitteln (verderbliche Waren schwer zu managen)? Das waren für die frühen VCs sehr wichtige Fragen, um zu entscheiden, worin und wie viel sie investieren.

Und die Antwort war natürlich: Sie lagen alle völlig daneben. E-Commerce verkauft am Ende alles, die Zielgruppe ist die ganze Welt. Aber damals glaubte das niemand wirklich. Und wenn doch, hätte es niemand ausgesprochen.

Man muss nur lange genug warten, bis das exponentielle Wachstum einem die Antwort gibt. Selbst unter den Gläubigen glaubten nur wenige, dass E-Commerce so riesig werden würde. Und die wenigen, die es wirklich glaubten, wurden fast alle Milliardäre, weil sie „nicht verkauft“ haben. Die anderen VCs (auch Feng Bo selbst) haben zu früh verkauft.

Im Kryptobereich ist der Glaube an exponentielles Wachstum aus der Mode gekommen. Aber ich glaube an das exponentielle Wachstum von Krypto. Denn ich habe es selbst erlebt.

Als ich in die Kryptoindustrie einstieg, nutzte das niemand. Es war klein, kaputt, schlecht. Das TVL on-chain lag nur bei ein paar Millionen. Wir investierten in die erste Generation von DeFi – MakerDAO, Compound, 1inch, damals waren das noch Forschungsprojekte. Ich erinnere mich, wie ich früher auf EtherDelta gespielt habe, DEX-Volumen von ein paar Millionen Dollar am Tag galten als riesiger Erfolg, aber das Nutzererlebnis war miserabel. Heute sehen wir täglich Milliardenumsätze on-chain.

Ich erinnere mich, dass ich damals dachte, dass die Ausgabe von Tether auf 1 Milliarde Dollar (UTC+8) schon „verrückt“ war, die New York Times schrieb, es sei ein Ponzi kurz vor dem Zusammenbruch, und heute übersteigt das Volumen der Stablecoins 300 Milliarden Dollar und steht sogar unter Aufsicht der Fed.

Ich glaube an exponentielles Wachstum, weil ich es erlebt habe. Ich habe es immer wieder gesehen.

Aber du könntest einwenden – okay, vielleicht wachsen Stablecoins exponentiell, vielleicht auch DeFi, aber dieser Wert wird nicht von ETH oder SOL eingefangen. Der Wert fließt nicht zur Chain selbst.

Meine Antwort: Du glaubst immer noch nicht genug an exponentielles Wachstum.

Denn die Antwort des exponentiellen Wachstums ist immer dieselbe: Das alles ist letztlich unwichtig. Die künftige Größe wird alles bisherige übertreffen. Wenn dieser Bereich riesig wird, wirst du durch Skaleneffekte belohnt.

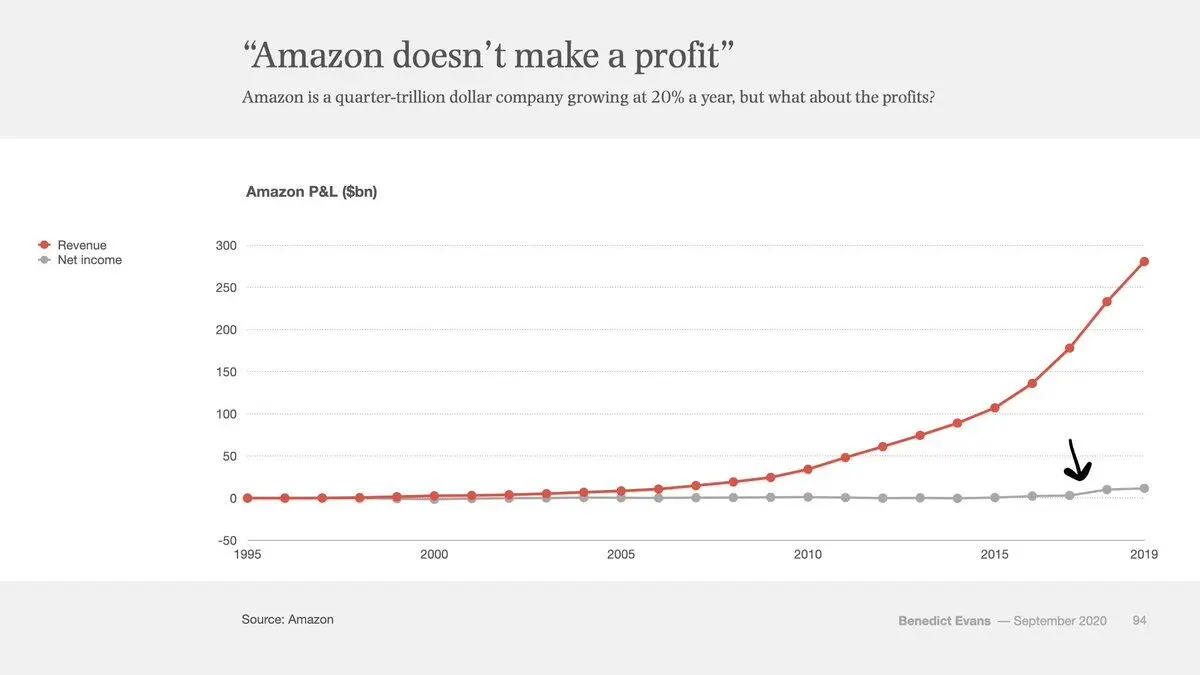

Sieh dir das folgende Diagramm an.

Das ist die Gewinn- und Verlustrechnung von Amazon von 1995 bis 2019, also 24 Jahre. Rot steht für Umsatz, Grau für Gewinn. Siehst du am Ende die kleine graue Linie, die nach oben zeigt? Das ist der Moment, in dem Amazon nach 22 Jahren zum ersten Mal wirklich profitabel wurde.

Erst im 22. Jahr hat sich die Gewinnlinie erstmals von Null abgehoben. In jedem Jahr davor gab es Kolumnen, Kritiker, Shortseller, die sagten, Amazon sei ein Ponzi, das nie Geld verdienen würde.

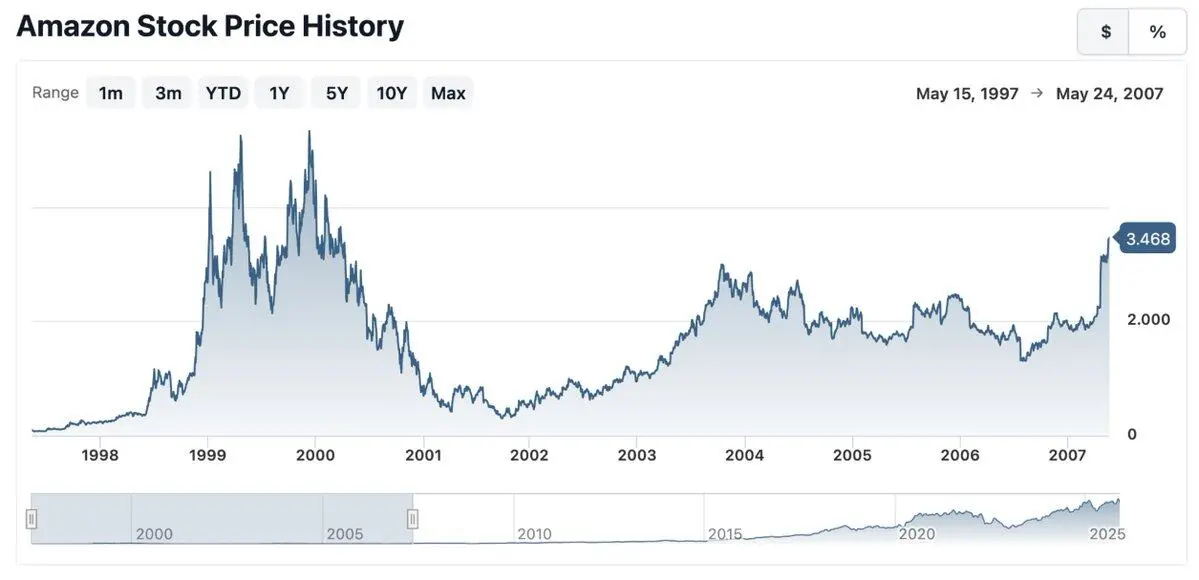

Ethereum ist gerade 10 Jahre alt geworden, und hier ist die Performance der Amazon-Aktie in den ersten 10 Jahren (UTC+8).

Zehn Jahre Seitwärtsbewegung. Amazon war ständig von Zweiflern und Skeptikern umgeben – „Ist E-Commerce eine von VCs subventionierte Wohltätigkeit?“; „Sie verkaufen nur billigen Ramsch an Leute, die nur auf den Preis achten, was soll das für eine Zukunft haben?“; „Wie sollen sie jemals so profitabel werden wie Walmart oder GE?“

Wenn du damals auf das KGV von Amazon fixiert warst, hast du das Wesentliche verpasst. Das ist lineares Denken, aber E-Commerce war nie linear – deshalb wurden alle, die 22 Jahre lang über das KGV gestritten haben, von der Realität widerlegt. Egal, zu welchem Preis du gekauft hast, egal, wann du eingestiegen bist, du warst nie optimistisch genug.

Das ist das Wesen exponentiellen Wachstums. Bei wirklich exponentiellen Technologien übertrifft die Entwicklung immer deine Vorstellungskraft, egal wie groß du sie dir ausmalst.

Das ist die zentrale Erkenntnis, die Silicon Valley immer besser verstanden hat als Wall Street. Silicon Valley ist im Boden des exponentiellen Wachstums gewachsen, Wall Street ist im linearen Denken verhaftet. In den letzten Jahren hat sich der Schwerpunkt der Kryptobranche von Silicon Valley zur Wall Street verlagert. Das spürt man deutlich.

Natürlich ist das Wachstum von Kryptowährungen nicht so glatt wie beim E-Commerce. Es ist sprunghafter, mal schnell, mal langsam. Das liegt daran, dass Krypto mit „Geld“ zu tun hat, eng mit makroökonomischen Kräften verbunden ist und stärker reguliert wird als E-Commerce. Krypto trifft den Kern des Staates – das Geld – und setzt die Regierungen daher viel mehr unter Druck als E-Commerce.

Aber exponentielles Wachstum ist trotzdem unvermeidlich. Das ist ein grobes Argument. Aber wenn Krypto exponentiell ist, dann ist dieses grobe Argument richtig.

Perspektive erweitern

Finanzielle Vermögenswerte streben nach Freiheit, Offenheit, Vernetzung. Kryptotechnologie macht aus Finanzwerten ein Dateiformat, das das Versenden von Dollar oder Aktien so einfach macht wie das Versenden eines PDFs. Sie macht die Vernetzung von allem möglich – schafft ein rund um die Uhr funktionierendes, global vernetztes, vollständig offenes Finanznetzwerk.

Das wird sich durchsetzen. Offenheit gewinnt immer.

Wenn das Internet mir eines beigebracht hat, dann das. Die etablierten Giganten werden sich wehren, Regierungen werden drohen und Druck ausüben, aber am Ende werden sie sich der Geschwindigkeit, Kreativität und Effizienz dieser Technologie beugen. Das hat das Internet mit allen traditionellen Branchen gemacht. Die Blockchain wird denselben Trend auf das gesamte Finanz- und Währungssystem übertragen.

Ja – gib ihm nur genug Zeit – alles wird verschlungen werden.

Ein altes Sprichwort sagt: Die Menschen überschätzen immer, was in zwei Jahren passieren kann, und unterschätzen, was in zehn Jahren möglich ist.

Wenn du an exponentielles Wachstum glaubst, wenn du die Perspektive weit genug ziehst, dann sind alle Bewertungen immer noch niedrig. Bemerkenswert ist: Jeden Tag halten die Hodler länger durch als die Verkäufer und Zweifler. Das Zeitfenster des großen Kapitals ist viel länger, als es die kurzfristigen Trader am Kryptomarkt glauben machen wollen. Die Erfahrung lehrt das große Kapital, sich nicht gegen große technologische Trends zu stellen. Erinnerst du dich an die große Erzählung, die dich ursprünglich zum Kauf von ETH oder SOL bewegt hat? Das große Kapital glaubt immer noch an diese Geschichte, es hat nie gezweifelt.

Was argumentiere ich also?

Ich argumentiere: Das Anlegen des KGV auf Smart-Contract-Chains (also das aktuelle „Einnahmenbewertungsparadigma“) ist ein Verrat am exponentiellen Wachstum. Das bedeutet, du ordnest diese Branche dem linearen Wachstum zu; du glaubst, dass 30 Millionen DAU on-chain und weniger als 1% M2-Durchdringung die Obergrenze sind; du glaubst, dass Krypto nur ein Randphänomen der Welt ist, nicht der Gewinner und auch nicht zwangsläufig der Gewinner.

Wichtiger ist: Ich rufe dazu auf, Gläubige zu werden. Nicht nur Gläubige, sondern langfristige Gläubige.

Ich behaupte, diese exponentielle Revolution wird alles übertreffen, was du in deinem Leben erlebt hast. Das ist dein „E-Commerce-Zeitalter“.

Wenn du alt bist, wirst du den Nachkommen erzählen: „Als der große Wandel kam, war ich dabei.“ Nicht alle glaubten, dass das möglich ist – die gesamte Gesellschaftsordnung wird umgestaltet, das gesamte Geld- und Finanzsystem wird von den dezentralen Computerprogrammen, die wir gemeinsam besitzen, völlig umgekrempelt.

Aber es ist wirklich passiert, und es hat die Welt verändert. Und du warst ein Teil davon.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Vitaliks 256 ETH Wette: Für private Kommunikation sind radikalere Lösungen erforderlich

Er stellte klar fest: Beide Anwendungen sind nicht perfekt, und es liegt noch ein langer Weg vor uns, um ein wirklich gutes Benutzererlebnis und Sicherheit zu erreichen.

Polymarket: Der Aufstieg des Krypto-Prognosemarktes

Kann Bitcoin nach der Rückkehr auf 90.000 US-Dollar eine Weihnachtsrallye starten?